技術の飛躍

新韓カードは2019年に韓国で初めて顔認証決済の試験運用を開始し、本社のカフェテリアと一部の提携店舗で導入しました。しかし、利用者が銀行で直接顔を登録する必要があるため、このサービスは広く普及していません。

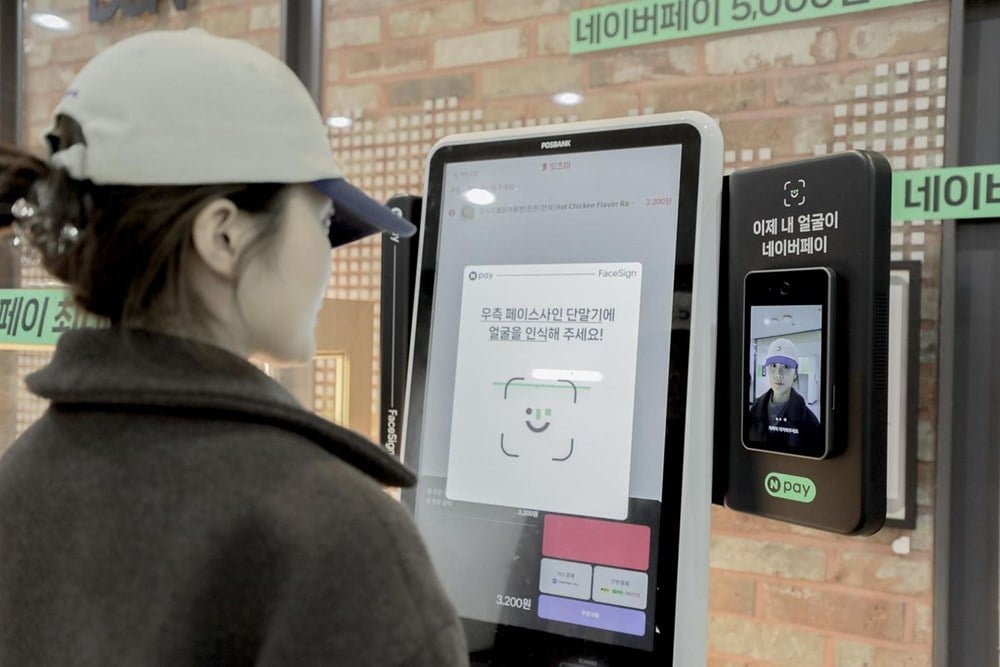

転機となったのは、昨年、2つの大手フィンテックプラットフォーム、Naver PayとTossが参入したことです。若い顧客をターゲットにしたこれらのアプリは、ユーザーがアプリ内で顔認証を登録・認証できるため、銀行での本人確認手続きが完全に不要になりました。

「これは不正検知技術が組み込まれたAIベースのサービスです。一度体験すれば、ユーザーは以前の決済方法に戻ることは難しくなるでしょう」とネイバーファイナンシャルの最高技術責任者、イ・スンベ氏は語った。

ネイバーペイとは異なり、トスはPOSインフラ構築のアプローチを採用しています。同社は今年2月以降、顔認証対応端末の製造・販売店への配布に加え、導入促進のための補助金も提供しています。

その結果、全国16万店以上がトス端末を導入し、ソウルでは2万店以上が顔認証決済機能を稼働させた。

業界関係者は「店舗側が異なるメーカーの端末を複数導入するのは難しいため、早く広く導入した企業がシェア獲得に有利になる」と話す。

ロッテカードは最近、金融当局から顔認証決済サービスの導入を承認されました。このソリューションは、韓国空港公社に登録された生体認証データを活用し、ユーザーはカードやスマートフォンをスワイプすることなく空港内の店舗で支払いを行うことができます。

しかし、成長のスピードにもかかわらず、市場は依然としていくつかの大きな障害に直面していると専門家は指摘する。

セキュリティと互換性に関する懸念

顔データは非常に機密性が高いため、企業間でこの情報を共有することは許可されておらず、システム間の非互換性が生じます。

もう一つの問題は、生体認証データの漏洩リスクです。顔情報が漏洩した場合、パスワードや銀行カードのように「更新」することはほぼ不可能です。

「現在の規制では、この技術を導入する企業は事故が発生した場合、いかなる損害に対しても責任を負うことになる」とソウル国立大学AI政策イニシアチブの報告書は述べている。

レポートによると、企業はデータのセキュリティとユーザーの信頼を確保するために、高精度の認識モデルに多額の投資をせざるを得ない状況にあるという。

専門家は、顔認証決済はデジタル時代の避けられないトレンドだと述べています。しかし、この技術が広く普及するには、プロバイダーが協力して共通のセキュリティ基準を策定し、システム間の互換性を確保し、個人のプライバシー保護の原則を遵守する必要があります。

出典: https://baovanhoa.vn/nhip-song-so/han-quoc-day-manh-thanh-toan-bang-khuon-mat-156937.html

コメント (0)