Deo Ca Transport Infrastructure Investment JSC(証券コード:HHV)は、上場以来最高の四半期利益を記録し、目覚ましい業績を達成しました。しかし、報告書の数字は、特に大手Big4銀行との重要な提携関係など、債務状況の悪化も明らかにしました。

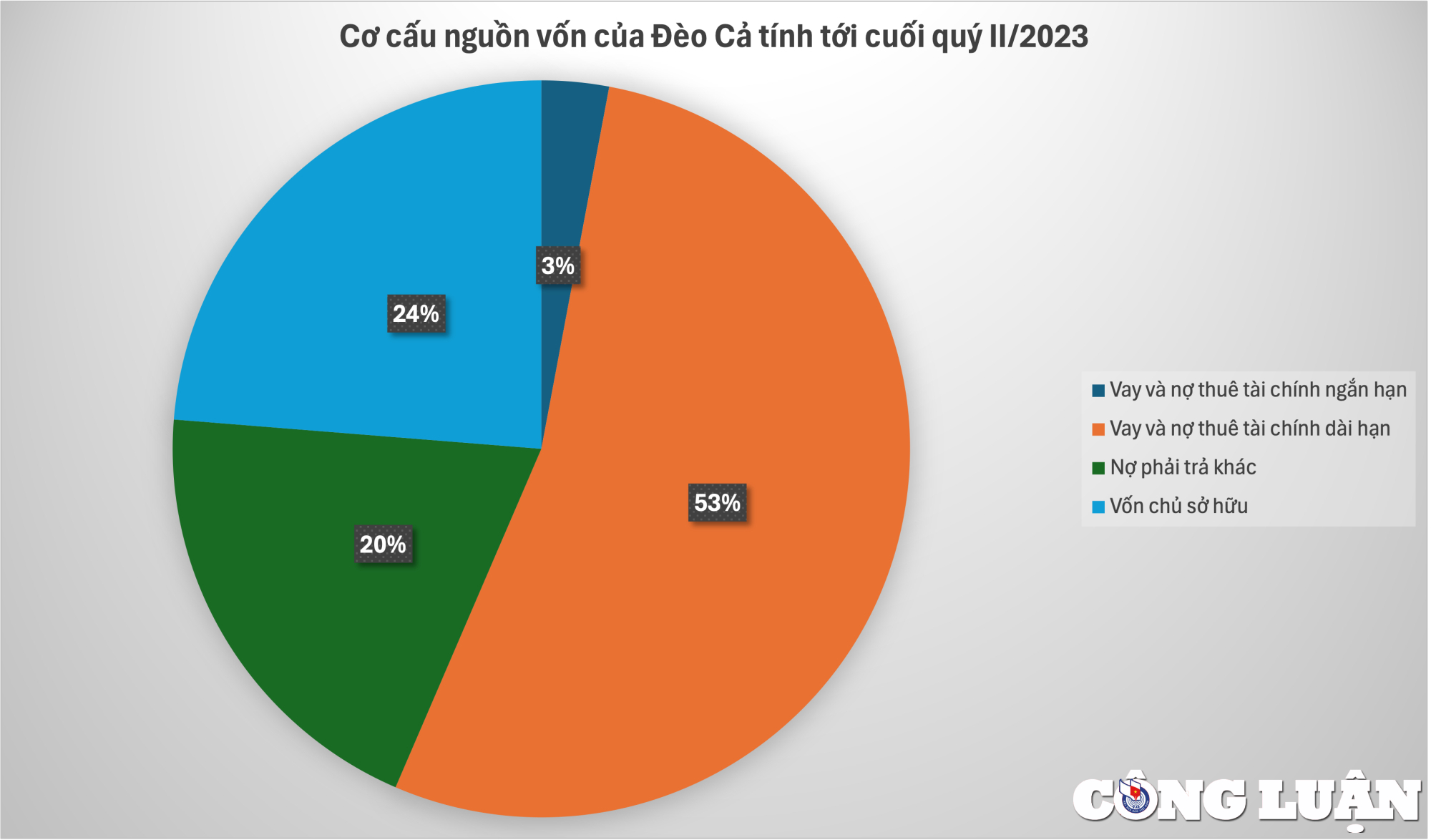

第2四半期末時点で、Deo Caの融資およびリース債務総額は20兆ドンを超え、総負債の73%、自己資本の2倍以上を占めています。このうち、 ハノイ支店はDeo Caに対し、主に3~5年の長期融資を中心に、19兆ドンを超える融資を行っています。財務諸表の注記によると、この銀行がDeo Caに付与した融資限度額は22兆ドンを超え、融資契約の多くは15~26年の長期契約となっています。

Deo Ca の銀行との融資契約は、資本拠出、住宅使用権、自動車登録に加え、主に BOT プロジェクトから手数料を徴収する権利によって担保されています。

Deo Ca社は交通インフラ投資におけるリーディングカンパニーとみなされており、ベトナムにおけるトンネル掘削の「ボス」として知られています。Deo Ca社のブランドを確立したプロジェクトには、総投資額21兆6,120億ベトナムドンを超えるDeo Ca道路トンネル(Deo Caトンネル、Co Maトンネル、Cu Mongトンネル、Hai Vanトンネルを含む)、Cu Mongトンネルプロジェクト、Hai Vanトンネル(第2期)、Co Maトンネル、Phuoc Tuong-Phu Giaトンネルなどがあります。

この企業はまた、チュンルオン - ミートゥアン、 バクザン - ランソン高速道路、ヒューギ- チラン高速道路、ホンダン - チャリン高速道路、ヴァンドン - モンカイ高速道路、カインホア省を通る国道1A号線の拡張投資プロジェクト、タンフー - バオロック高速道路、ドンダン - チャリン高速道路、ヒューギ - チラン国境高速道路などの一連の主要プロジェクトを通じて高速道路の建設を拡大しました。

BOT料金所からの収入と事業協力契約による利益のおかげで、Deo Caは第2四半期の純利益が約950億ドンとなり、同時期に比べて18%増加したと報告した。

2023年第2四半期の連結財務諸表によると、HHVの純収益は6,120億ドンを超え、前年同期比24%増加しました。売上原価を控除した粗利益は2,870億ドンで、前年同期比11%増加しました。粗利益率は47%に達しました。BOT料金所からの収益が約4,050億ドンと大半を占め、次いで建設・設置事業からの収益が1,910億ドンを超えました。

金融費用は13%増加し、1,760億ドンとなり、その大部分は利息によるものでした。しかし、管理費などのその他の費用を削減したことで、第2四半期の純利益は前年同期比18%増の約950億ドンとなりました。これはDeo Caにとって過去最高の純利益を記録した四半期でもあります。

HHVは2023年に、連結総収益を2兆4,780億ドン、税引後利益を約3,390億ドンにすることを計画しており、それぞれ2022年比18%増、14%増となる。今年の最初の6か月間で、Deo Caは総収益目標の47%と税引後利益目標の57%を達成した。

第2四半期末時点で、同社の資産は36兆ドンを超え、年初比でわずかに増加しました。このうち、HHVは現金および現金同等物3,920億ドンを保有しており、その大部分は2,160億ドンの銀行預金です。短期売掛金は約4,560億ドンで横ばいでした。在庫評価額は2,130億ドンを超え、年初比で33%増加しました。建設仮勘定は約330億ドンで、139%増加しました。

特に注目すべきは、債務負担が引き続き膨らんでいることです。Deo Caの負債は27兆5,000億ドンを超え、年初から増加しています。このうち、短期借入金とリース債務は1兆650億ドンを超え、長期借入金が19兆3,090億ドンと大半を占めています。

[広告2]

ソース

コメント (0)