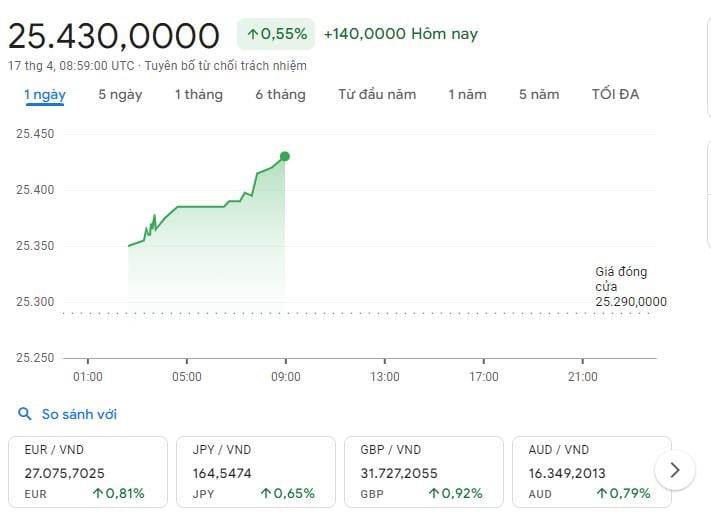

4月17日だけで、中央為替レートは90 VND上昇し、4月16日と比較して0.37%の増加に相当します。商業銀行のUSD/VND為替レートは天井に向かって上昇し続け、自由市場でのUSD価格は26,000 VNDに近づきました...

なぜ米ドルは依然として「上昇」しているのでしょうか?

アナリストによると、世界市場で米ドルは上昇を続け、4月16日には0.2%近く上昇した。同時に、FRB議長ジェローム・パウエル氏が米国のインフレに沈静化の兆しが見られないため、高金利を長期間維持する必要があるかもしれないと述べたことを受けて、対ユーロでは5か月ぶりの高値を記録した。

FRBの金融政策と、中東における最近の 地政学的緊張の中での安全資産としての役割は、世界市場における米ドルの地位強化に貢献してきました。加えて、人民元が米ドルに対して急落したことは、今後、国内為替レートに更なる圧力をかけることになるでしょう。

「最近のデータは明らかに我々にさらなる信頼感を与えるものではなく、むしろそうした信頼感を得るには予想よりも時間がかかるかもしれないことを示唆している」とFRB議長は4月30日の会合開始前の経済会議で述べた。

市場は現在、FRBが今年6月ではなく9月から利下げを検討すると予想しており、2回の利下げも検討される可能性がある。しかし、米国のインフレ率が上昇し続ければ、このシナリオが完全に保証されるわけではない。世界市場で取引される米ドルは、FRBの金融政策と、中東における最近の地政学的緊張を背景に安全資産としての役割から大きな恩恵を受けている。

さらに、中国の人民元は、今年に入って対ドルで約1.9%下落し、5カ月ぶりの安値となっている。これは、国内の金融市場が混乱に陥り、外国資本が流出し続けていることが背景にある。FRBが2024年末まで政策金利を現在の高水準に維持した場合、人民元はさらに下落する可能性がある。

アナリストらは、中国はベトナムの主要貿易相手国であるため、人民元の下落は今後国内為替レートへの圧力を間違いなく高めるだろうと指摘している。

さらに、ミレアセット証券(ベトナム)の専門家による分析によると、米ドル高と人民元安は国内のVND/USD為替レートに大きな影響を与えている。しかし、足元の経済状況は大幅に改善しており、ベトナム国家銀行(SBV)が通達02/2021/TT-NHNNの改正を通じてスワップギャップの抑制による介入範囲の拡大を目指した早期介入策を講じていることから、実際の影響は2年前とは異なるものとなるだろう。

一方、メイバンク証券会社は、ベトコムバンクが発表したベトナムドン(VND)為替レートが2024年3月に引き続き下落し、米ドルに対して0.6%下落したという最近の注目点について、多くの分析を提供しました。この下落率は、2024年1月と2月のそれぞれ0.7%と0.9%の下落率よりは小幅なものの、この下落によりベトナムドンは史上最安値を記録しました。

メイバンクは、FRBの金利が高いこと、世界と国内の金価格の差が拡大していること、国内企業の原材料(燃料、鉄鋼など)の輸入が増加していることの3つの主な原因を指摘した。

3つ目の要因は短期的かつプラス要因であると考えられています。輸入需要の増加はベトナム経済の回復を示しており、長期的には国内通貨の上昇につながるからです。一方、最初の2つの要因はベトナム中央銀行の緩和的な金融政策に課題をもたらしており、今後数ヶ月間の政策運営の迅速化と世界経済の好転が求められるでしょう。

国立銀行は米ドルの先物契約を販売しますか?

Mirae Asset Securitiesは、SBVが為替レート圧力を軽減するためのさらなる措置を徐々に準備していると考えています。これは、SBVの為替レート介入における柔軟性と慎重なアプローチを反映して、最近のセッションで発表された金利調整とともに、米ドル先物契約の売却から始まる可能性があります。

メイバンクも同様の見解を示し、ドンへの圧力を軽減するために、ベトナム中央銀行は外貨準備から米ドルを売却するか、国内政策金利を引き上げて金利差を縮小できると考えている。しかし、アナリストらは、外貨準備の活用はベトナム中央銀行にとって最優先事項ではないと指摘している。なぜなら、これらの外貨準備は輸入額の約3.1か月分に過ぎず、世界銀行が推奨する3か月分の基準に非常に近いからだ。一方、ベトナム中央銀行は経済回復を最優先課題としているため、金融緩和を強化している。

そのため、中央銀行は依然として、過剰流動性を吸収し、銀行間金利を引き上げ、商業銀行や大手外国為替取引企業の金利差取引機会を縮小するために、財務省短期証券(T-bill)の発行といったより軽微な手段を用いています。これらの手段は、2023年第3四半期の市場への圧力を実際にいくらか軽減しました。

2024年3月29日現在、ベトナム国家銀行は28日物短期国債を通じて約171兆ドン/71億米ドルを引き出し、1ヶ月物銀行間金利を約3%まで上昇させる一因となった。

メイバンクは、今回の利上げは銀行間金利を正常水準に戻したに過ぎず、中央銀行の金融政策の変更を示すものではないと強調した。さらに重要なのは、中央銀行はFRBの利下げを待つ間、より大きな為替変動を容認する用意があることである。過去には、同時期にドンが米ドルに対して約2%下落した際には、中央銀行はドンを安定させるために米ドルを強力に売り込んだ。しかし、2023年10月に同時期にドンが米ドルに対して4.3%下落した際には、中央銀行は強力な介入を行わなかった。

メイバンクによると、ベトナムドン(VND)が年初から4%以上下落している2023年第3四半期において、ベトナム人民銀行が米ドルを売却して対ベトナムドン為替レートに介入する可能性は低いとみられる。ベトナム人民銀行の外貨準備高は十分であり、経済回復が最優先事項であるため、ベトナム人民銀行はFRBによる年内最初の利下げを待ち、この水準の受け入れを維持する可能性が高い。

「今年もこの傾向が続く可能性が高いと考えています。ベトコムバンクが公表している公式の米ドル/ベトナムドン為替レートは、年初比で2.3%上昇しています。したがって、ベトナム中央銀行によるより強力な介入が見られるようになるまでには、ベトナムドンがさらに2~3%下落する必要があるでしょう」とメイバンクの専門家は結論付けました。

一方、BIDV、ADB、NFSCの研究チームは、貿易と投資の緩やかな回復にもかかわらず、世界経済は停滞または成長率の鈍化(2023年の2.6%に対して2.4%)し、世界インフレ率は引き続き低下(2023年の5.7%に対して3.5~4%)すると予測しています。ベトナムについては、成長要因が2023年よりも回復し、2024年のGDP成長率は6~6.5%(ベースラインシナリオ)に達すると予測しています。また、インフレ率は目標の4~4.5%に対して約3.4~3.8%上昇すると予測しています。

したがって、2024年のベトナムの金融セクターはより好調になると予測されています。金融政策は積極的かつ柔軟に展開され、成長を促進するため金利は低水準に維持されると予測されています。FRBが利下げを決定するまでは為替レートは依然として大きな圧力にさらされていますが、2024年第2四半期末から徐々に落ち着き、2024年には約2.5~3%の上昇が見込まれます。2024年以降の経済の資本供給構造は、信用ルートの割合を徐々に減らし、資本市場ルートと民間投資の割合を増やすことで、より好調な方向にシフトすると予想されます。市場流動性は改善すると予想されます。

ソース

![[ビデオ] 世界脳卒中連盟会議、地域医療の向上](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/c7b069d0909447c2a739de55cf4accd8)

![[写真] ベトナムとセネガルの省庁、支部、地方自治体間の協力協定の調印](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

コメント (0)