調査によると、銀行の既存ローン金利は年初に比べて1~2%低下した。

2023年10月初旬より、銀行の商業用住宅金利は年7.2~11.8%の範囲となり、優遇期間終了後は金利は年10.5~15.5%程度に下がります。

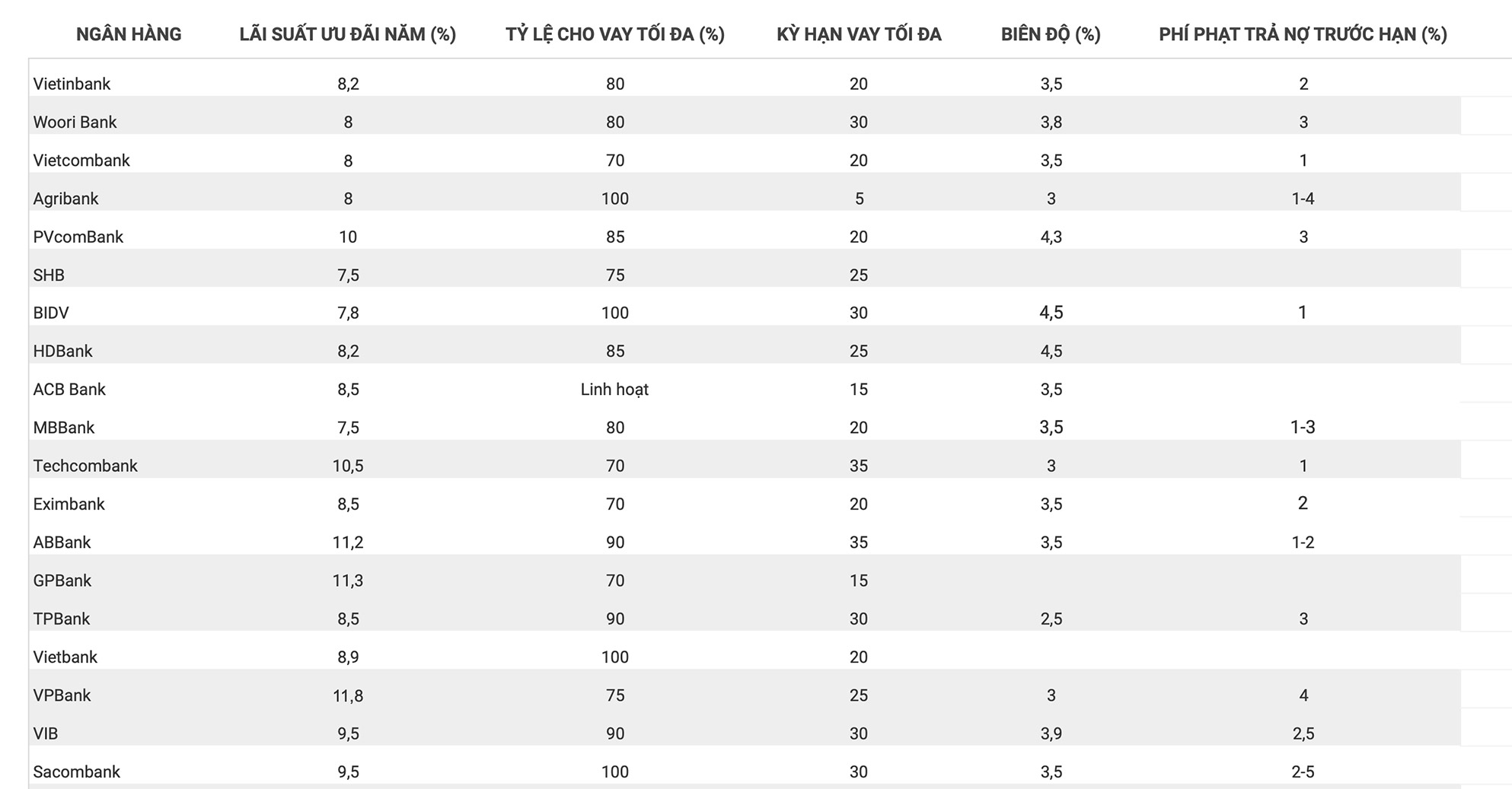

具体的には、Big4グループの2023年10月の住宅ローン金利は、9月と比較して変化はありません。Vietcombankのローン金利は8%、 Agribankは8%、BIDVは7.8%、Vietinbankは8.2%です。

これは優遇期間中の金利です。優遇期間終了後は、銀行の金利は市場に応じて変動します。

ベトコムバンクでは、最初の2年間は8%の金利が適用されます。その後の2年間は、12ヶ月分の貯蓄金利に3.5%のマージンを加えた変動金利が適用されますが、最低金利の10%を下回ることはありません。お客様は、20年間で資産価値の最大70%まで借り入れ可能です。

2023年10月時点で住宅ローン金利が最も低い銀行は、ウリ銀行(年7.2%)、MB、 SHB 、ホンレオン銀行(年7.5%)などです。

住宅購入金利が年 9% を超える銀行グループには、PVcomBank (年 9%)、SeABank (年 9.29%)、VIB、Sacombank (年 9.5%)、UOB (年 9.49%)、HSBC (年 9.75%) が含まれます。

住宅ローンの金利が年 10% を超える銀行のグループには、Techcombank (年 10.5%)、ABBank (年 11.2%)、GPBank (年 11.3%)、VPBank (年 11.8%) が含まれます。

注目すべきは、2023年9月末の住宅ローン金利統計と比較すると、テクコムバンクの貸出金利が2%上昇したことです。同銀行は、物件価格の最大70%を上限に融資を行っています。融資期間は35年です。優遇期間終了後の変動金利は、12ヶ月分の貯蓄預金金利に3%のマージンを加えたものとなります。

2023年9月29日現在、経済全体の信用は約12,749兆VNDに達し、6.92%増加しました。

不動産部門については、国立銀行は、規定の信用供与条件を完全に満たした場合に不動産プロジェクトの投資家と住宅購入者が信用を得られるよう有利な条件を整えるよう信用機関に指示し、要請しました。

さらに、不動産市場の資本循環と流動性を高めるために、投資家、建設請負業者、住宅購入者、建設資材を提供する製造ユニットへの信用供与を検討してください。

[広告2]

ソース

![[インフォグラフィック] ドンナイ省の経済セクターの現在の信用構造はどのようなものでしょうか?](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/8deadffd1e87437fbe68132cd41d36e0)

![[インフォグラフィック] ベトナムとセネガルの伝統的な友好関係](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/4c96a604979345adb452af1d439d457b)

コメント (0)