2024年には社債の発行が急増しましたが、主に銀行セクターで増加し、製造業の社債は減少しました。2025年には非銀行セクターの社債発行が再び加速すると予想されます。

2024年には社債の発行が急増しましたが、主に銀行セクターで増加し、製造業の社債は減少しました。2025年には非銀行セクターの社債発行が再び加速すると予想されます。

|

ノンバンク債の苦境

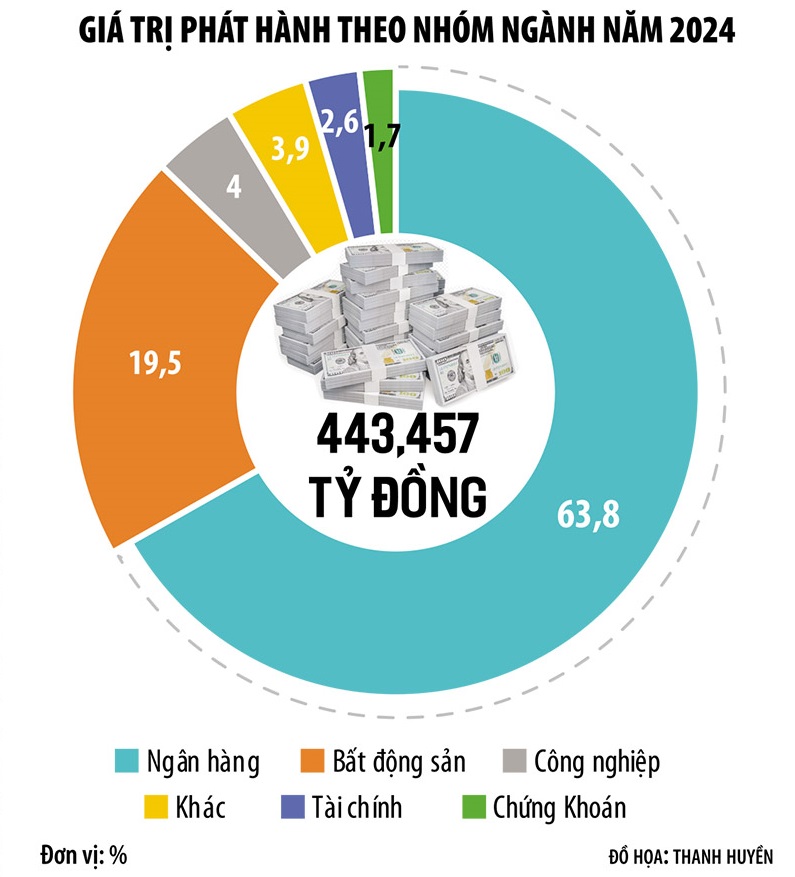

2025年1月3日の情報発表時点で、2024年の社債発行総額は445兆ドンに達し、2023年と比較して30%近く増加した。これは、「タン・ホアン・ミン爆弾」が爆発し、社債市場が壊滅する前の2020~2021年のピーク以来、最も高い増加率である。

しかしながら、セクター構造の面では、2024年の社債発行は依然として懸念材料となっています。発行構造は銀行セクターに偏り、全体の68.3%を占めています。市場規模は30%近く拡大したにもかかわらず、銀行セクターは55%、不動産セクターは15%それぞれ増加した一方、他の多くのセクターは減少しました。特に、製造業セクターの社債は2023年には8%を占めていたのに対し、現在は市場からほぼ姿を消しています。

言い換えれば、社債市場は2024年に約5,000億ドンを経済に動員することに成功したものの、その大部分は依然として銀行によるものであり、一方、製造業、サービス業、不動産業などの非銀行業による資金動員は限定的であった。

FIDT投資コンサルティング・アセットマネジメント株式会社のCEO、ゴ・タン・フアン氏は次のように述べています。「不動産社債を含む製造業・サービス業の社債は、景気後退の影響で低水準にとどまっています。景気後退と需要の減少の影響を過小評価していました。需要が減少すれば、企業は資金を必要としなくなります。これが、2024年に発行される社債が主に銀行債であり、非銀行社債が緩やかに回復している主な理由です。」

FiinRatingsのゼネラルディレクター、グエン・クアン・トゥアン氏は、不動産、エネルギー、インフラ分野における法的障害が取り除かれることにより、2025年には非金融企業による社債発行がより活発になると予想している。

具体的には、工業用不動産(外国投資の増加が牽引)、住宅用不動産(プロジェクトにおける法的障害の解消プロセスの改善による)、そして特に再生可能エネルギーセクター(2026年の電力不足リスクに対処するため、第8次電力開発計画の積極的な実施再開による)といった主要セクターからの資本需要が増加すると予想されます。さらに、経済が新たな成長段階に入るにつれて、消費者金融の需要も改善する可能性があります。

しかし、社債市場には依然として大きな障壁と困難が残っています。経済専門家のレ・スアン・ギア博士によると、社債市場はベトナム経済の構造を如実に反映しています。ベトナムのGDP成長率は高いものの、その大半は輸出(主に外資系企業による)に依存しています。一方、国内企業の輸出への貢献はごくわずかで、主に農林水産業が担っています。

2024年12月31日時点の社債発行残高は1兆2,600億ドンで、2024年のGDPの11.2%を占めています。社債市場のGDP比率を2025年までに少なくとも20%、2030年までに25%に引き上げるという目標は、非常に困難です。現在、社債の延滞率は依然として高く、償還圧力も依然として高まっています。

さらに、GDPの成長は投資によって牽引されていますが、輸出と同様に、ベトナムの投資セクターは主に外資系企業によるものです。小売セクターも同様の状況にあります。

「製造業は弱く、経済は外資系企業、不動産会社、銀行に大きく依存しています。そのため、市場で発行される社債は主に銀行債と一部は不動産債であり、製造業の社債はほとんど存在しません」と、レ・スアン・ギア博士は分析しました。

この専門家によると、多くの製造業は深刻な資金不足に直面しているものの、高金利、短期の発行期間、そしてますます厳格化する発行条件のために債券市場に参加できない。その結果、銀行による社債市場の独占が進み、経済はますます信用への依存度を高めている。

グリーンボンドと呼ばれる「新しい波」を待っています。

専門家は、ノンバンク債の回復への期待に加え、2025年にはグリーンボンドでも躍進が起こると予想している。

FiinRatingsの統計によると、2018年から2023年にかけて18件のグリーンボンドが発行され、2024年の最初の11ヶ月だけでも、総額6兆8,700億ベトナムドンに上る4件のグリーンボンド取引が記録されました。これらの取引はすべて国際的なグリーン基準を満たしていることが確認されています。また、複数の債券発行は、FiinRatingsによって国際的なグリーン基準を満たしていると格付け・評価されています。

グエン・クアン・トゥアン氏は、機関投資家の需要と企業の自主的な参加、そして法的枠組みの改善により、社債市場でグリーンボンドがより強力に発展することを期待している。

FiinRatingsによると、グリーンボンドの発行総額は現在約6兆8,700億ベトナムドンで、2024年初頭以降に発行された非銀行債総額の2%を占めている。

「ベトナムにおける持続可能な金融発展の基盤を構築し、ベトナム企業へのグリーンキャピタルの誘致を図るため、 政府は2025年中にグリーンボンドおよびグリーンクレジット分類フレームワークを発行することを期待しています。現在、グリーンボンドの発行は主に自主性の原則に基づき、国際基準に準拠しています」とトゥアン氏は述べた。

グリーンボンドの発行促進は、社債市場における商品の品質向上に寄与し、国内外の投資家からの資金誘致を促進するでしょう。改正証券法によれば、2026年からは、プロの個人証券投資家が社債投資に参加する際に、より厳しい規制が課されることになります。

専門家は、2025年には、個人投資家の不足を補うため、機関投資家、特に外国人投資家を誘致するための適切な政策が導入されると予想しています。リスクベースの資本管理フレームワークに基づき、金融機関が社債へのより深い参加を認め、信用機関や保険会社などの社債投資に関する規制を緩和することで、この市場への資金流入が促進されるでしょう。

[広告2]

出典: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

コメント (0)