世界的な不確実性と国際貿易の課題にもかかわらず、ベトナムは今年上半期のGDP成長率が約20年ぶりの高水準となる7.52%に達したことを受け、東南アジア地域における明るい兆しとなりつつあります。MBS証券の最新予測によると、2025年通年のGDP成長率は当初の目標を上回る7.9~8.1%に達する見込みです。

産業と建設業が回復を牽引

MBSの分析レポートによると、2025年第2四半期の国内総生産(GDP)は、同期間比7.96%増と予測されており、2020~2025年の期間における2022年第2四半期の8.6%増をわずかに下回る水準となっている。この成長率は、通年成長シナリオ(6.5~7%)における2025年第2四半期の目標値7%を上回っている。しかしながら、2025年成長シナリオの目標値8%(2025年第2四半期の成長目標は8.2%)には依然として及ばない。

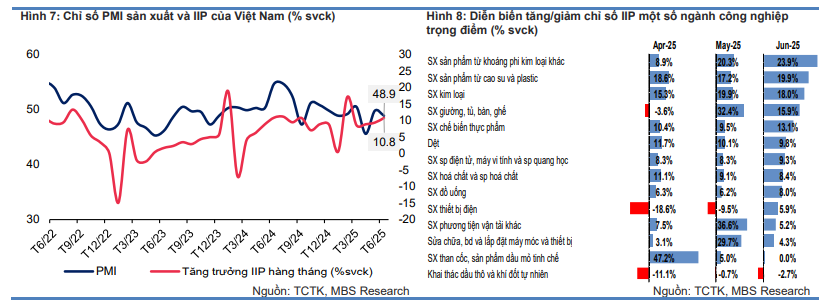

製造業、特に製造業は、引き続きGDP成長の主な牽引役となっています。2025年第2四半期には、工業・建設セクターが前年同期比9%成長し、全体の成長率の43.6%を占めました。そのうち、製造業は10.8%と力強い成長を遂げ、多くのセクターで2桁成長を記録しました。

自動車製造(+34.9%)、非金属鉱物(+23.9%)、金属(+18%)、電子・コンピュータ機器(+9.3%)といった主要産業はいずれも回復を記録しました。全体として、今年上半期の工業生産は9.2%増加し、2020年から2025年の期間で最高水準となりました。

しかし、鉱工業生産指数(IIP)の上昇とは対照的に、景況感の指標であるPMIは6月も50ポイントの節目を下回り、48.9ポイントにとどまった。これは、特に輸出新規受注が8ヶ月連続で減少し、過去2年間で最も急速な減少となったことを考えると、企業が依然として受注見通しに慎重な姿勢を示している。生産量は依然として維持されているものの、需要が改善しなければ、企業は今後減速圧力に直面する可能性がある。

輸出は好調だが関税の課題に直面

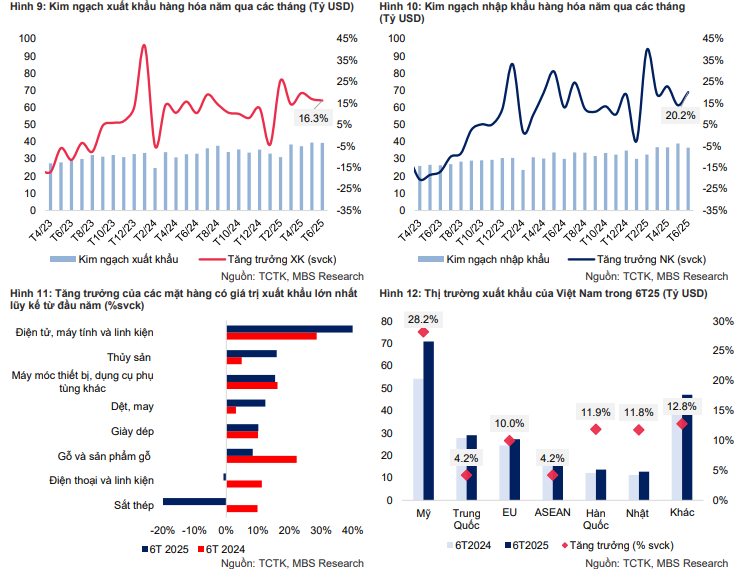

輸出入はベトナム経済において引き続き重要な役割を果たしており、2025年上半期は二桁成長を記録しました。6月の輸出額は395億米ドルに達し、前月比0.3%減と若干減少したものの、同時期比16.3%増と大幅に増加しました。主な牽引役は、玩具・スポーツ用品(+145.6%)、繊維・糸(+73.4%)、電子機器・コンピューター部品(+40.9%)といった、飛躍的な成長を遂げた品目でした。

米国市場は引き続きベトナムの輸出の大きな支えとなっており、6月の輸出額は137億米ドルに達し、総売上高の35%を占め、前年比33%増となりました。この力強い増加は、90日間の税制優遇措置期間中の米国企業からの輸入増加によるものです。これにより、6月のベトナムと米国の貿易黒字は121億米ドルに達し、前年比33.4%増となりました。

2025年上半期の輸出総額は2,198.3億米ドル(前年比14.4%増)に達し、主要製品群は玩具・スポーツ用品(前年比103.4%増)、電子機器・コンピュータ部品(前年比40%増)、鉄鋼製品(前年比31.6%増)などでした。一方、鉄鋼(前年比22.5%減)、プラスチック原料(前年比14%減)、カメラ・録画機器(前年比12.8%減)など、一部の主要製品は大幅な減少を記録しました。

市場別では、米国は引き続きベトナム最大の輸出市場であり、推定売上高は709億米ドル(28.2%増)とされています。EUと中国はそれぞれ273億米ドル(10%増)、291億米ドル(4.2%増)に達しました。

しかし、専門家は、8月からベトナムと米国の関税協定が発効する今年後半には、この成長が大幅に鈍化する可能性があると警告しています。これにより、ベトナムからの直接輸出品には20%の関税が課せられ、通過貨物には最大40%の関税が課せられます。これは、この地域の競合国よりも低い税率ですが、多くの外国企業の輸入戦略を変えるには十分なものです。

実際、輸出受注は8ヶ月連続で減少しており(S&P 6月PMIによると)、関税障壁が企業の景況感と生産計画に重くのしかかり始めていることを示唆しています。さらに、「通過貨物」の定義と原産地規則をめぐる不確実性の解消には時間がかかり、輸入業者は新規受注を一時的に延期することになります。

そのため、MBSは、2025年通年の輸出の伸びは9~10%程度にとどまり、今年最初の6か月間の伸び率14.4%を下回ると予測している。

FDIと公共投資が経済を力強く押し上げる

2025 年上半期の印象的な成長の見通しにおいて、海外部門と国内予算の両方からの投資資本の流入は引き続き「発射台」として重要な役割を果たします。

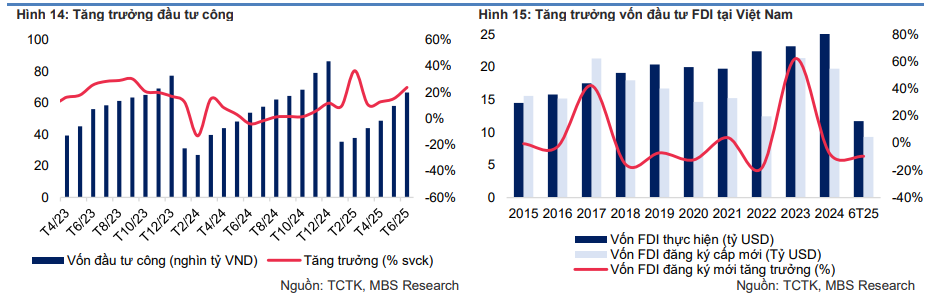

統計によると、2025年6月、新規登録された外国直接投資(FDI)資本は同時期比41.9%増と急増し、支出されたFDI資本は8.9%増加しました。今年の最初の6か月間で実現されたFDI資本は117億米ドルに達し、過去5年間で最高を記録しました。これは、ベトナムのビジネス環境に対する国際投資家の長期的な信頼を反映しています。新規登録資本の総額は93億米ドル(前年比9.6%減)にとどまりましたが、登録された外国投資資本の総額(株式購入のための新規付与、調整、拠出資本を含む)は215.2億米ドルに達し、前年同期比32.6%の急増となりました。

特筆すべきは、加工・製造業が引き続きFDI資本流入の「黄金の目的地」であり、総投資資本の81.6%に相当する95億6000万米ドルを誘致したことです。これは、ベトナムが依然として地域サプライチェーンにおける生産拠点としての地位を維持していることを示す前向きな兆候です。さらに、不動産セクターは9億3220万米ドル(構成比8%)、エネルギーセクター(電気、ガス、水道、空調設備)は4億4470万米ドル(構成比3.8%)を誘致しました。

FDIに加え、公共投資も力強く加速し、経済成長の重要な原動力となっています。6月の国家予算から執行された投資資本は66兆6,000億ドン(前年比23.8%増)と推定されました。今年上半期では291兆1,000億ドンに達し、年間計画の31.7%を達成し、同期間で19.8%増加しました。関税の影響により輸出が減速する可能性がある状況において、公共投資資本の支出を加速することは、短期的な成長を促進すると同時に、中長期的なインフラ開発を支援する戦略的な措置とみなされています。

製造業とテクノロジーに重点を置いた質の高いFDI流入と公的投資資源の増加との相乗効果により、ベトナムは持続可能な成長と外部リスクへの耐性の基盤をより強固に構築できています。

インフレは抑制されているが、食品と電気料金の影響は

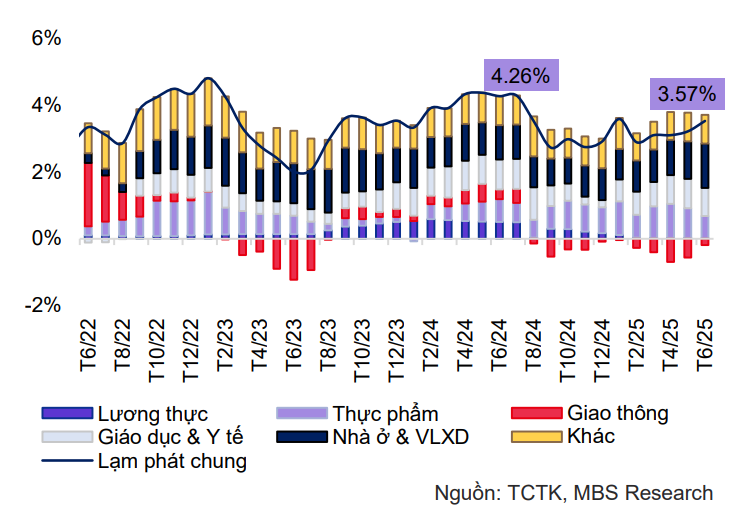

2025年6月の消費者物価指数(CPI)は前月比0.48%上昇、前年同期比3.57%上昇と、5ヶ月ぶりの高水準となった。インフレ圧力は主に3つの分野から生じた。住宅・建設資材(前年比7.2%上昇)は電力価格と原材料価格の上昇によるもの、食料品(供給不足による豚肉価格の高騰による3.2%上昇)、そして医療(サービス価格の調整による13.6%上昇)である。

6月の消費者物価指数(CPI)は急上昇したものの、ガソリン価格の急落(前年比12.6%減)により、年初来6ヶ月間の平均インフレ率は3.3%に抑制され、2024年の同時期(4.1%)を下回りました。同時期のコアインフレ率もわずか3.1%の上昇にとどまりました。

MBSは予測の中で、2025年の平均消費者物価指数(CPI)は約3.5%上昇すると述べており、これは政府のインフレ抑制目標である4.5%~5%を下回る水準です。この楽観的な見通しは、世界の原油価格が1バレル70ドル(2024年より低い水準)で推移するとの見通し、インドによる輸出禁止解除後の豊富な米供給、そして2025~2026年度から実施される幼稚園から高校までの授業料無償化政策に基づいています。

しかし、豚肉価格の高騰が続くこと、再生可能エネルギーへの移行に伴う電力価格のさらなる調整の可能性、そして建設需要の堅調さと反ダンピング措置の影響で鉄鋼価格が約3%上昇すると見込まれることなど、依然として圧力は依然として存在しています。地政学的リスクもサプライチェーンを混乱させ、商品価格を押し上げ、輸入インフレを引き起こす可能性があります。

全体としては、物価水準は再び若干上昇する傾向にあるものの、下支え要因が引き続き維持されれば、年間を通じてのインフレは依然として抑制されていると評価される。

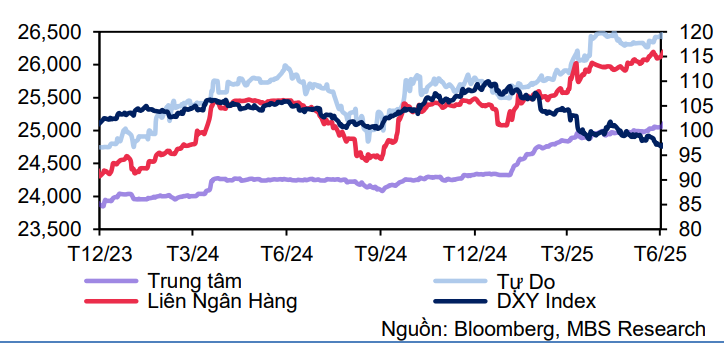

米ドルは世界的に下落しているが、国内為替レートは「冷え込んでいない」

2025年6月、国際市場で米ドルが急落したにもかかわらず、米ドル/ベトナムドン(VND)為替レートは新たな高値を更新し続けました。DXY指数は、FRBが第3四半期に利下げを開始するとの見方から、年前半に12%下落し、1973年以来最悪の下落となりました。しかし、ベトナムでは、銀行間為替レートは年初比2.6%上昇し、1米ドル=26,118ドンとなりました。自由市場では、米ドルは26,400ドンを超えました。

為替レートへの圧力は主に内的要因から生じています。輸入の増加により外貨需要が急増する一方で、輸出は減速し、貿易黒字は縮小しています。国庫は引き続き大規模な米ドル買い入れを継続しており、市場から流動性を枯渇させています。さらに、ベトナムドンと米ドルの金利差の拡大、FDI流入の停滞、そして国内外の金価格差も為替レートの緊張を助長しています。

2025年後半、特にFRBが利下げサイクル(おそらく4%まで)に入ると、米ドルは引き続き下落すると予測されていますが、ベトナム経済の内部要因(金利差、外貨需要の増加、貿易赤字、資本流入の保留など)が為替レートの上昇に寄与しています。2025年通年の平均為替レートは、1米ドルあたり26,600~26,750ドンの範囲で変動すると予測されており、これは年初比で約4.5~5%の上昇に相当します。

ベトナムドン/米ドルの為替レートの急騰は、長期化すれば輸入コスト、生産投入価格、そして国内インフレに影響を及ぼす可能性があります。しかしながら、国債発行、公開市場介入(OMO)、中央銀行と財務省の緊密な連携といった管理手段を通じて適切にコントロールされれば、為替レートはマクロ経済の安定範囲内にとどまる可能性があります。世界経済に多くの不確実性が存在する中、為替レートの安定は、今年後半におけるベトナム経済基盤への信頼強化にとって、引き続き最優先事項の一つです。

MBSは、安定したマクロ経済基盤、生産、輸出、消費の明確な回復による成長の勢いの維持、そして強力な金融・財政支援政策により、ベトナムは2025年に7.9~8.1%のGDP成長率を達成する絶好の機会に直面していると考えています。輸出は減速する可能性があり、為替レートは依然として多くの課題に直面していますが、公共投資支出、製造・加工産業へのFDI誘致、低金利などの補償要因と国内消費の回復は、引き続きベトナム経済が今年後半に成長を維持するための重要な原動力となるでしょう。

出典: https://baolamdong.vn/mbs-ky-vong-gdp-nam-2025-se-tang-7-9-8-1-nho-day-manh-von-dau-tu-cong-va-dau-tu-tu-nhan-384054.html

コメント (0)