関税政策とベトナム国家銀行(SBV)の柔軟な運営措置による前向きなシグナルのおかげで、為替レートへの圧力は緩和の兆しを見せています。こうした状況を受け、KBSV証券は、2025年後半には為替レートが横ばいから再び安定する可能性があると予測していますが、依然として多くの潜在的なリスクがあり、監視が必要です。

関税政策のより好ましい展開により、USD/VND為替レートへの圧力は一時的に緩和された。

KB証券ベトナム(KBSV)によると、2025年第2四半期の米ドル/ベトナムドン為替レートは、世界経済の多くの変動を背景に、年初から現在まで上昇の勢いを維持して、25,600~26,200ベトナムドン/米ドル(年初来+2.5%に相当)の範囲で上昇しました。他の通貨が大幅に上昇し、2025年6か月間でDXY指数が11%下落したにもかかわらず、ベトナムドンは米ドルに対して2%以上下落する逆の傾向を示しました。主な理由は、政府の金融政策の緩和と依然として存在する関税リスクにより、国内の外貨準備の需要が高まっていることにあります。

為替レートの緊迫した展開に直面して、ベトナム国家銀行は、中心レートを1米ドルあたり25,000ドン以上に引き上げ、公開市場(OMO)を通じて流動性を規制し、ドンと米ドルの金利差を適切な水準に維持するなど、為替レートを管理するための柔軟な措置を講じてきました。

最近の交渉後の関税水準に関する情報によると、米国がベトナム製品に課した20%の関税は、以前発表された46%の関税と比較して比較的有利である。インターバンクの米ドル/ベトナムドン為替レートは、ピーク時の26,205ベトナムドン/米ドルから下落したものの、依然として26,129ベトナムドン/米ドル(年初来+2.53%)付近で横ばいとなっている。

KBSVは、その理由は、この種の商品の定義に具体的な規制がないにもかかわらず、「通過」商品に対する40%の税率の潜在的なリスクを市場が依然として懸念していることにあると考えています。

一方、闇市場では、為替レートも銀行間為替レートと同様に上昇傾向を示し、中東の地政学的問題により世界の金価格が1オンスあたり3,400米ドルを超える記録を更新し続けた際には、一時はより急激な上昇を見せました。国内金価格も急騰し、一時1億2,400万ベトナムドン/タエルを超える水準に達しましたが、国内金と国際金の差は依然として比較的大きく(1,000万ベトナムドン/タエル以上)、密輸金の需要が高まると、自由市場の為替レートに間接的な圧力がかかります。現在、闇市場の為替レートは1米ドルあたり26,430ベトナムドン(年初来2.2%増)となっています。

こうした状況を受け、国立銀行は金市場の安定化を図るため、政府による金取引活動の管理に関する政令第24/2012号の改正・補足(金地金・原材料の輸入における国家の独占を終わらせることを期待)や、同時に金の販売への直接介入など、複数の解決策を提案しました。これにより、SJC金地金の国内外価格差は当初縮小し、為替レートへの圧力は軽減されました。

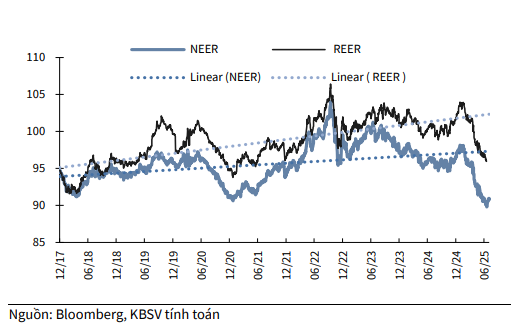

KBSVの計算モデルによると、2025年第2四半期において、NEER(中央為替レートメカニズム(CER)に基づく8つの参照通貨バスケットに対するVNDの価値を測定する名目多国間為替レート)は年初から下落傾向(年初来-6.6%)を示しました。これは、前述の理由により、主要通貨バスケットに対するVNDの相対的な下落を反映しています。

REER(実質為替レートはNEERと比較したインフレ調整済みの指数)も同様に低下(年初来-6.5%)しており、国内通貨の下落と国内インフレが4%未満に抑制されている中で、ベトナム製品の価格競争力がわずかに向上していることを示している。

為替レート圧力はある時点で高まるだろうが、年末にかけては落ち着くだろう。

上記の分析に基づき、KBSVは、2025年通期のUSD/VND為替レートは、これまでのレポートで述べた通り、2024年比+4%の許容範囲内で変動するとの予測を維持しています。ベトナムから米国への輸出に対する新たな税率が46%から20%に引き上げられたことで、為替レートは最近落ち着きを見せていますが、KBSVは為替レートリスクを依然として監視する必要があると評価しています。

したがって、ベトナムとの関税政策の具体的規定の明確さ(特に通過貨物の定義)、他国と比較したベトナムの相互税率、そしてDXY指数の変動傾向が、今後の為替レートの動向を決定する重要な要素となるだろう。

税率に関連する要因は、輸出経路および外国直接投資(FDI)を通じたベトナムへの外貨流入に影響を与えます。ベトナムの現行の相互税率20%は、他の国(中国、日本、タイ、バングラデシュなど)と比較して比較的有利ですが、米国のパートナー国に適用される最終的な税率は8月1日まで発表されません。

KBSVは、ベトナムと他国との間の相互税率差(20%)はそれほど大きくないと考えている。KBSVは、「トランジット」貨物の定義が依然として不明確であるにもかかわらず、トランジット貨物に対する40%という数字についてはより慎重な見方を示している。

米国が他国と締結したいくつかの FTA 協定によれば、米国は通過貨物を現地化率 <_3525_ の貨物と定義しています。 _ne1babf_u="" クワイ="" _c491_e1bb8b_nh="" _ve1bb81_="" _te1bbb7_="" _le1bb87_="" _ne1bb99_i="" _c491_e1bb8b_a="" _cc3a0_ng="" cao="" _thc3ac_="" _e1baa3_nh="" _hc6b0_e1bb9f_ng="" _tic3aa_u="" _ce1bbb1_c="" _ve1bb9b_i="" _vie1bb87_t="" nam="" _se1babd_="" gia="" _tc483_ng="" _vc3a0_="" _ngc6b0_e1bba3_c="" _le1baa1_i.="" _dc3b9_="" _ve1baad_y2c_="" _vie1bb87_c="" so="" _sc3a1_nh="" _cc3a1_c="" _que1bb91_c="" _c491_e1bb91_i="" _the1bba7_="" _lc3a0_="" quan="" _tre1bb8d_ng2c_="" _c491_c6b0_e1bba3_c="" _c3a1_p="" common="" cho="" _te1baa5_t="" _ce1baa3_="" _nc6b0_e1bb9b_c2c_="" _hoe1bab7_c="" _me1bba9_c="" _chc3aa_nh="" _nc3a0_y="" _khc3b4_ng="" _quc3a1_="" _c491_c3a1_ng="" _ke1bb83_="" _tc3a1_c="" _c491_e1bb99_ng="" _gie1baa3_m="">

KBSVは、短期的には、税繰り延べ期間中の輸出促進(第2四半期の輸出額は前年比20%増)により、第3四半期のある時点で為替レートが引き続き緊張状態になる可能性があると見ている。また、過去3か月間のPMI指数が50を下回ったことで、企業が利益を本国に送金する時期であり、受注不足により第3四半期の成長に圧力がかかる。8月1日以降の関税見通しが予想どおりでない場合は、新規に支出されたFDIの流れが鈍化する可能性がある。

しかし、年末にかけては、ピークシーズンにおける輸出活動の回復、ベトナムへの送金、米国におけるトランプ大統領の「ワン・ビッグ・ビューティフル・ビル法」政策の適用に伴う米ドル安、そしてFRBによる年内2回の利下げ期待などにより、USD/VND為替レートは落ち着くと予想されます。今後数ヶ月間、特にベトナムをはじめとする国々への関税政策の適用が発表される際には、為替レートへの圧力は依然として注視すべき要因です。

KBSVは、今年の米ドル/ベトナムドン為替レートの上昇幅が4%を超えないとの見通しを受け、中央銀行は引き続き柔軟な管理措置を講じ、為替レートの変動が許容範囲内にとどまるようにすることで、成長促進のための緩和政策の実施に好ましい条件を整えると見ている。2025年上半期には為替レートが一部で緊張状態となったものの、中央銀行は速やかに介入し、中心為替レートの引き上げ、公開市場の調整、米ドル/ベトナムドン金利差の適正水準維持などを行った。2025年後半もこれらの手段は為替レートの安定に引き続き活用される可能性が高いが、今年運営金利が引き上げられる可能性は比較的低い。KBSVは概ね、今後の中央銀行の金融政策の方向性は引き続き成長を支えるものの、経済ショックには柔軟に対応するとの見方を依然として維持している。

出典: https://baolamdong.vn/nhieu-kha-nang-ty-gia-se-ha-nhiet-vao-cuoi-nam-383532.html

コメント (0)