ベトナム商品取引所(MXV)は、先週(7月21日~27日)の取引において、 世界の原材料市場は引き続き慎重なムードに支配されていると発表した。米国が新たな関税政策を導入する前は、世界的な貿易摩擦の激化への懸念から、多くの商品の価格が大きく変動していた。

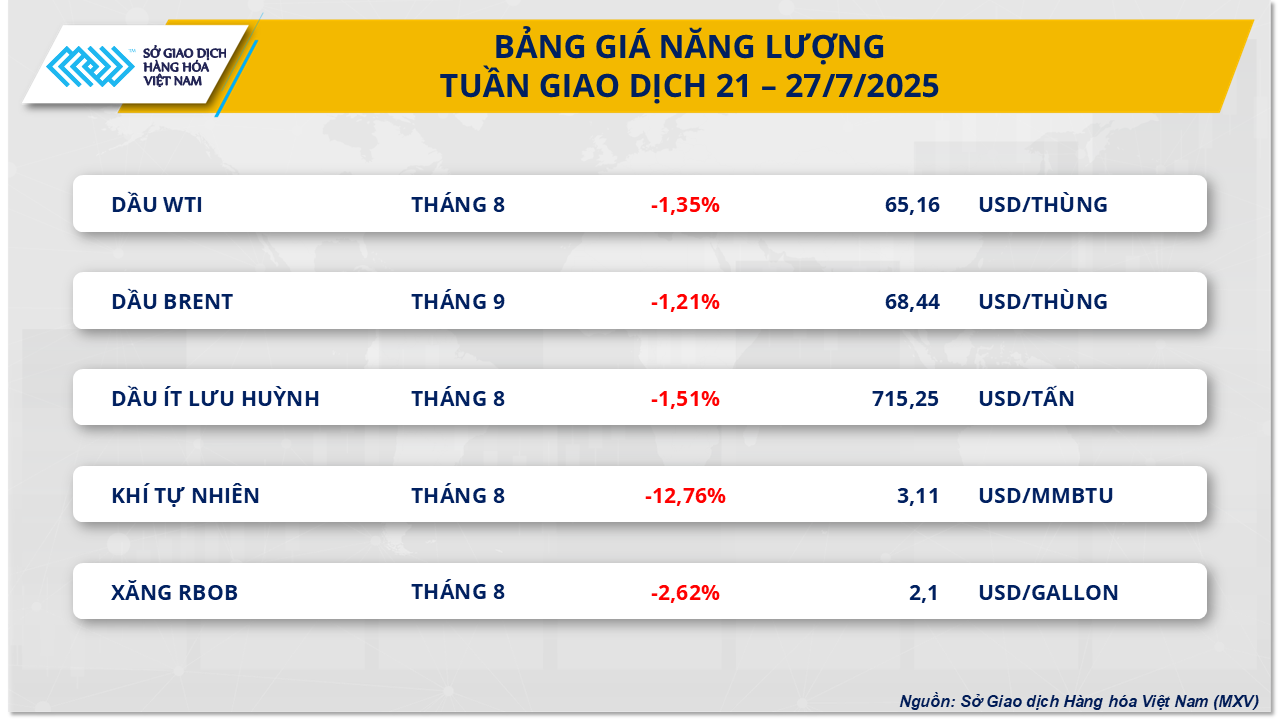

MXVによると、エネルギー市場では先週、5つのコモディティすべてにおいて圧倒的な売り圧力が見られた。7月25日の取引終了時点で、WTI原油価格は週ベースで約1.35%下落し、1バレルあたり65.16米ドルと7月初旬以来の安値を記録し、ブレント原油価格も1バレルあたり68.44米ドルと約3週間ぶりの安値で推移し、1.21%の下落となった。

過去1週間、市場の懸念は引き続き世界的な貿易摩擦に集中していました。8月1日の期限が迫る中、米国はEUや中国といった主要パートナーと新たな貿易協定を締結できていません。この状況は、世界経済の減速リスクに対する懸念を高めるとともに、エネルギー消費の見通しを悪化させています。

供給面では、OPECプラス加盟国であるサウジアラビアとカザフスタンが同時に輸出を増やし、市場への供給量が大幅に増加したため、原油価格への圧力は依然として存在しています。さらに、市場はOPECプラスの9月の生産量決定にも注目しており、多くの予想では、過去数ヶ月に見られた供給増加の傾向が継続し、同グループが引き続き増産する可能性が高いと見られています。

一方、米国におけるエネルギー需要に関する好材料は、先週の原油価格の下落を抑制しました。世界最大の経済大国である米国にとって、労働市場とPMI指数はともに比較的好調であり、エネルギー需要の増加見通しを支えています。さらに、米国エネルギー情報局(EIA)の週報データによると、原油在庫は引き続き大幅に減少しており、米国人のガソリン需要の増加を示唆しています。

今週、市場は特に連邦公開市場委員会(FOMC)による政策金利の決定に注目しています。専門家によると、インフレ再燃リスクへの懸念から、FRBが政策金利を4.25~4.5%から引き下げる可能性は高くなく、多くの市場予想は政策金利据え置きシナリオに傾いています。しかしながら、短期的な経済成長を促すために大幅な利下げを提案するトランプ政権からの圧力は依然として大きく、金融市場とエネルギー市場にさらなる波紋を引き起こす可能性があります。

国内市場では、国際原油価格の動向を受け、 商工省と財政省がガソリンと原油の小売価格を小幅に引き下げました。7月24日午後には、5品目のうち3品目が値下げされました。特にガソリン2品目は1%以上値下げされ、軽油は逆方向に値下げされました。最近の調整期間中、商工省は引き続き引当金の積み増しや石油価格安定基金の活用を行っていません。

先週、米国市場で天然ガス価格が急落したという別の動きもありました。7月25日の取引終了時点で、ニューヨーク・マーカンタイル取引所(NYMEX)の天然ガス価格は3.11米ドル/MMBtuで取引を終え、月初と比較して約12.8%の下落となりました。主な要因は、今週、米国の多くの地域で寒波が長引くと予想されており、特に高温期に発電能力を増強するガス火力発電所の電力需要への懸念が高まっていることです。加えて、米国エネルギー情報局(EIA)の最新報告書によると、7月も天然ガス在庫が急増し続け、米国国内市場における天然ガス価格に大きな下落圧力がかかっています。

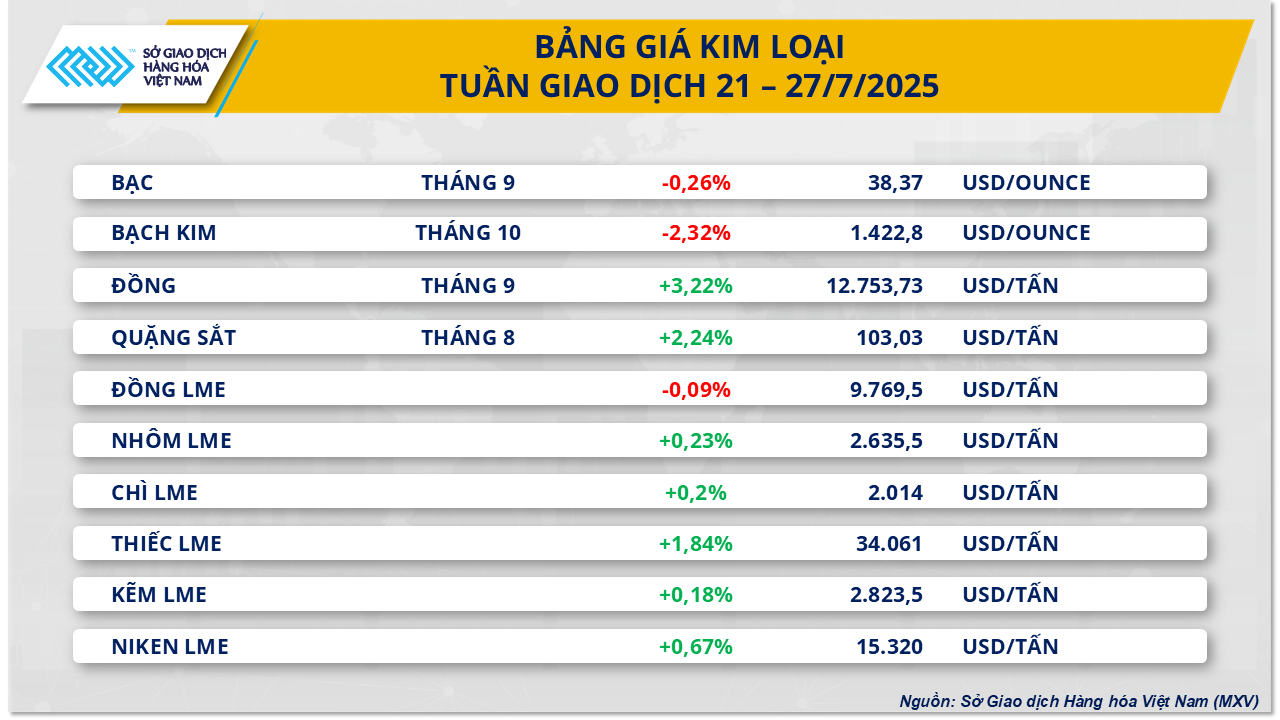

金属市場は、先週の取引週をまちまちの展開で終えました。特に注目すべきは、7月25日の取引終了時点で、8月限鉄鉱石先物価格が週足で2.24%上昇し、1トンあたり103.03米ドルに達し、5週連続の上昇を記録したことです。

過去1週間、鉄鉱石価格は2月下旬以来の高値に上昇しました。これは主に、中国がチベットのヤルンザンボ河下流域で水力発電プロジェクトの建設を開始したという報道によるものです。このプロジェクトは「世紀の大プロジェクト」と称され、総投資額は1,670億~1,700億米ドルに上ります。アナリストによると、このプロジェクトだけで約200万~250万トンの鉄鋼が消費されると予想されており、これは中国の月間粗鋼生産量の約3%に相当します。これにより、今後、鉄鉱石などの原材料需要の大きな牽引力となるでしょう。

シティグループの評価によると、建設工事の進捗が10年間維持されれば、このプロジェクトは鉄鋼と鉄鉱石の消費量を増加させるだけでなく、中国のGDPに毎年最大1,200億元(約167億米ドル)の貢献をもたらすと予想されており、実際の経済効果は当初の推定をはるかに上回る可能性がある。これは、特に国内不動産市場が依然として安定した回復の兆しを見せていない状況において、中国政府が大規模なインフラ投資を通じて経済成長目標を支えようとする決意を明確に示している。

この画期的な動きは、中長期的な鉄鋼および鉄鉱石の需要見通しに関する市場の懸念を軽減することに貢献し、今後数年間の原材料市場を支える基盤を築くのに役立ちます。

一方、先週の鉄鉱石価格の上昇は、市場が実際の消費状況についてより否定的な情報を得たことで抑制された。

SMM Metals Market Analysisのデータによると、7月23日現在、調査対象となった中国の製鉄所242カ所の高炉稼働率は前週比0.11ポイント低下し、86.9%となった。設備稼働率もわずかに低下し、89.57%となったため、日平均溶銑生産量は2,100トン減少し、240万トンとなった。

供給面では、鉄鉱石価格は輸出の急増によっても下落圧力にさらされている。ピルバラ港湾局(オーストラリア)のデータによると、世界最大の鉄鉱石輸出港であるポートヘッドランド港の6月の輸出量は、5月比2.8%増の5,460万トンと過去最高を記録した。このうち、中国向け輸出は8%以上増加し、4,920万トンに達した。オーストラリア第3位の鉄鉱石輸出港であるダンピア港の6月の輸出量も4.8%増加し、約1,300万トンに達した。

出典: https://baolamdong.vn/thi-truong-hang-hoa-28-7-gia-nhieu-mat-hang-bien-dong-manh-384055.html

コメント (0)