これは、ベトナム・レポートによる科学的かつ客観的な原則に基づいた独立調査の結果であり、顧客への製品提供、一般市民や投資家の目に映る印象的なイメージの構築、安定した財務力による強靭な回復力の発揮、そしてCOVID-19以前の供給減少、パンデミックの影響、ロシア・ウクライナ紛争、原材料価格の変動、インフレの加速、金利の急上昇といった数々の困難に直面しても優れた回復力を発揮してきた建設業界の主要プレーヤーを表彰するものです。

ベトナムレポートの建設業界ランキング調査では、2022年12月31日までの財務データに基づき、ベトナム企業のデータベースから企業が選定されました。これにメディアコーディング(メディアからの報道データのコーディング)、調査対象者および関係者へのアンケート調査を組み合わせることで、近年の困難な時期における企業の包括的かつ客観的な評価を提供することを目的とし、以下の著名な企業名が挙げられます。

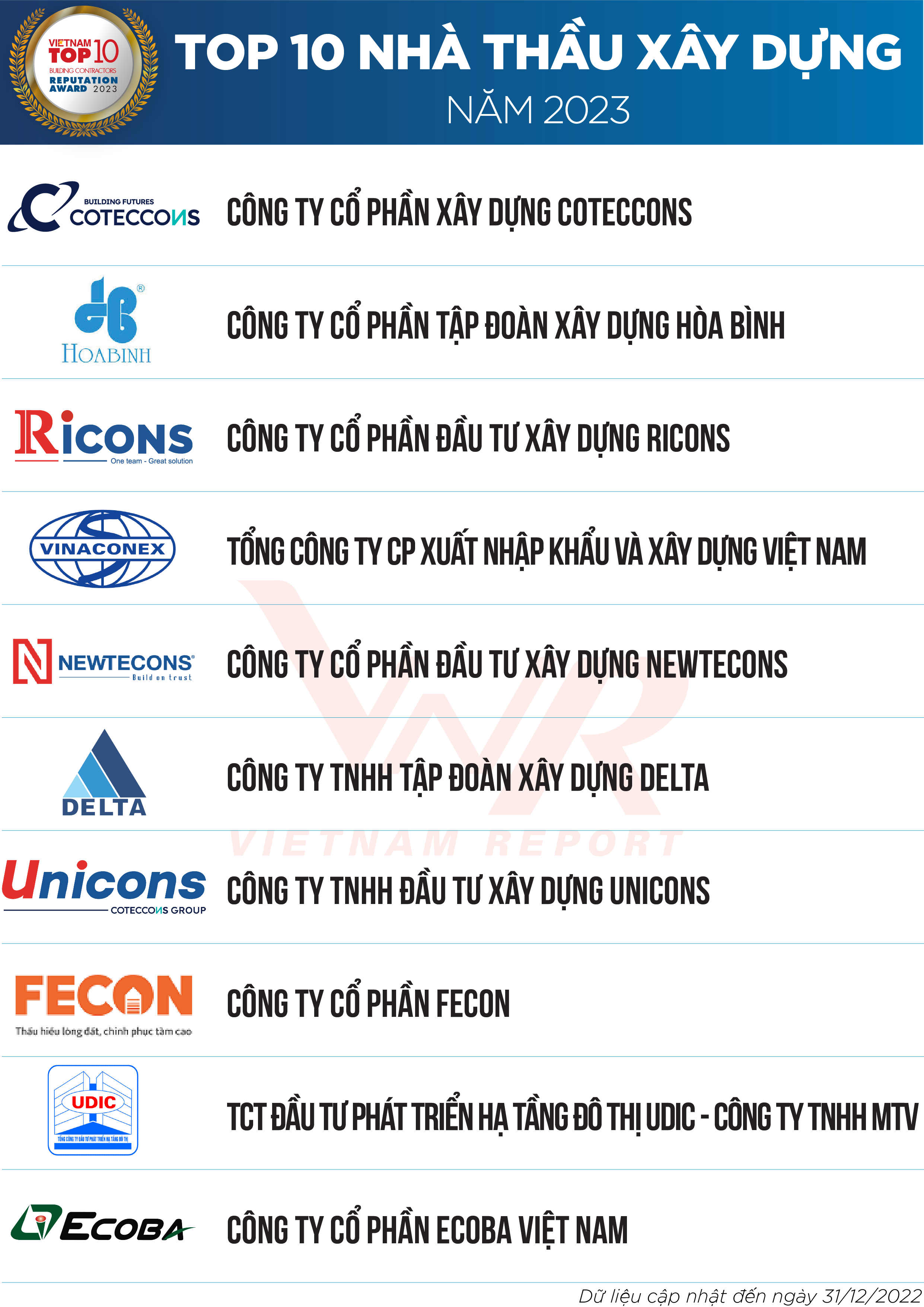

リスト1:2023年の建設請負業者トップ10

リスト2:2023年の機械・電気工事請負業者トップ5

過去5年間の建設市場における自己選択プロセスを振り返る。

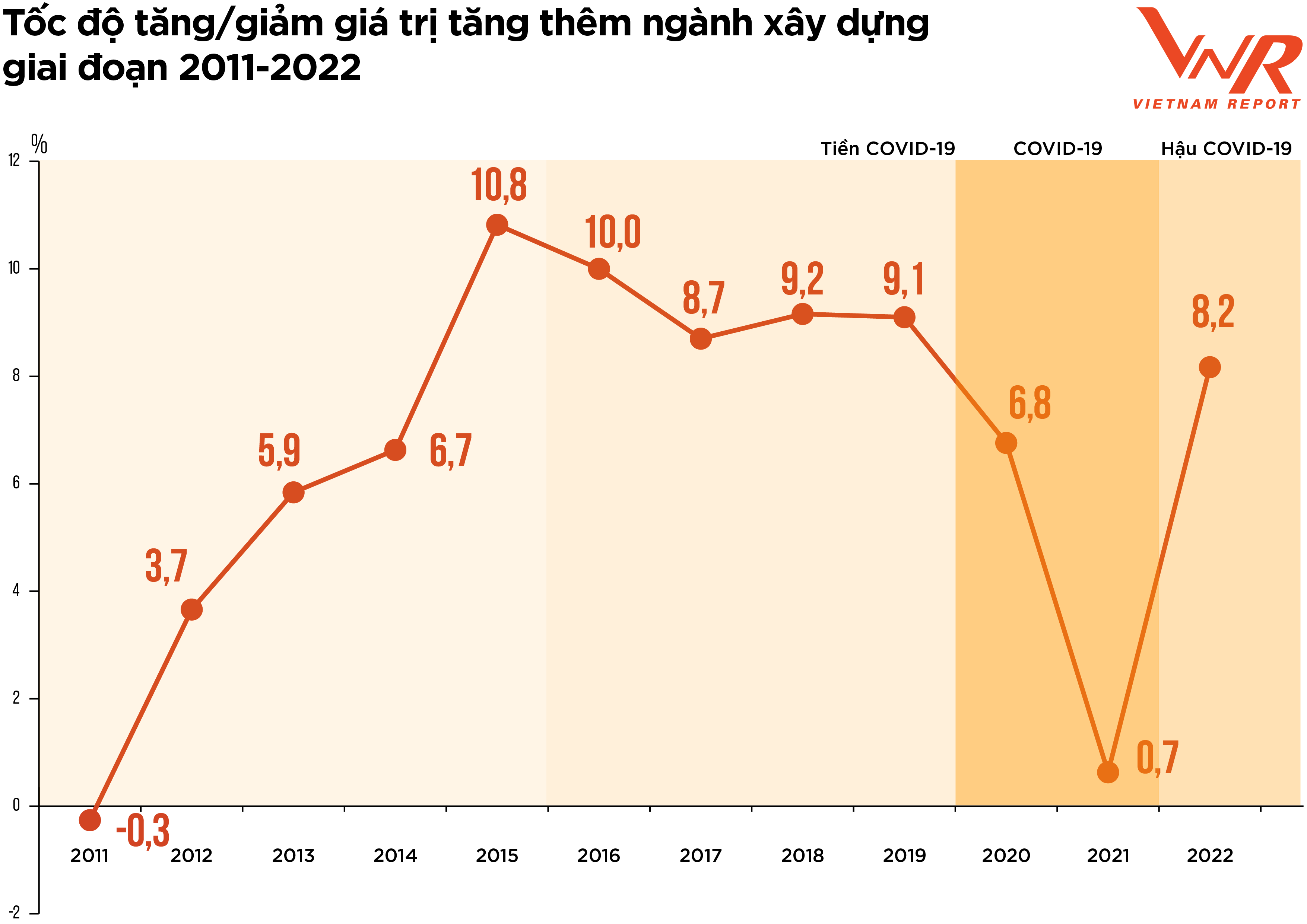

図1:2011年から2022年までの建設業界における付加価値の増減率

2021年から2025年にかけての力強い成長期を経て、過去5年間の建設市場の動向を最もよく表す言葉は「選別」または「自己調整」である。特に、2020年初頭には、COVID-19パンデミックが「ブラックスワン」現象として発生し、 社会経済生活のあらゆる側面を混乱させ、世界の新たな経済サイクルへの移行を加速させた。過去期間の市場動向を振り返ると、パンデミックへの対応に応じて、以下の3つの段階に分けることができる。

まず、COVID-19以前の時期について見ていきましょう。2017年から2018年にかけて急速な成長を遂げた不動産市場は、2019年に主に法的問題が原因で突然「停滞」しました。これにより建設プロジェクトの供給が大幅に減少し、承認されたプロジェクト数が大幅に減少したことがその証拠です。ベトナム不動産協会のデータによると、2019年にハノイで実施可能な新規プロジェクトとして承認されたのはわずか5件でした。2020年2月にVietnam Reportが実施した調査では、建設およびMEP請負業者の91.4%が、2019年の最大の課題として承認されたプロジェクト数の減少を挙げています。

第二に、COVID-19の期間です。この期間は、パンデミックによる混乱と不安定さを伴いました。感染が拡大したため、多くの地域で社会的距離の確保が余儀なくされ、資材や労働力の供給が途絶えたため、多くのプロジェクトが中断または停滞しました。最も顕著な経済的損失は、システムの維持コスト、疾病予防・管理コスト、ロックダウン後の資源動員コストでした。2021年2月にベトナムレポートが実施した調査に参加した企業の37.9%が、プロジェクト/契約の20%以上がCOVID-19によるコスト増で遅延または影響を受けたと回答しました。この期間には、建設資材の価格も高騰しました。原材料、燃料、建設資材の価格指数は、2020年以降サプライチェーンの混乱が続く一方で建設資材への需要が高まったため、前年比6.4%上昇しました。建設資材費は建設費の約65~70%を占めるため、建設資材価格の上昇は建設投資コスト、多くのプロジェクトの効率性に直接影響を与え、企業の利益率を低下させます。

業界専門家の中には、「価格高騰」によって残っていた潜在的な利益がすべて消滅し、多くの企業が損失を被っていると考える人もいる。統計総局のデータによると、2021年の業界全体の成長率はわずか0.63%で、過去10年間の平均成長率7.2%と比べると非常に低い水準だった。

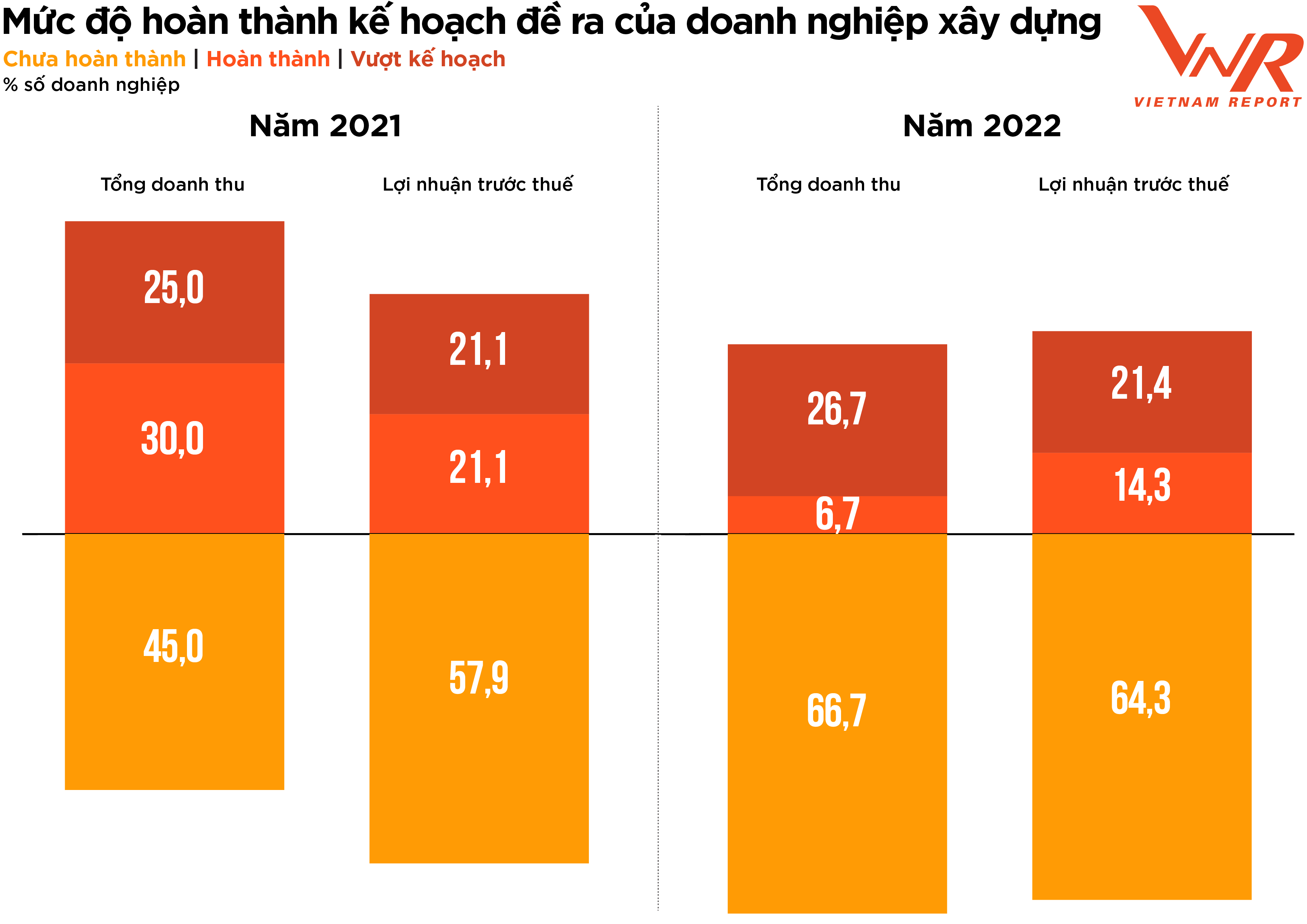

図2:建設会社の計画目標の達成度。

第三に、新型コロナウイルス感染症後の時期です。パンデミックによる2年間の停滞を経て、建設業界は2022年に回復への大きな期待を抱いてスタートしました。2022年初頭には、多くの建設会社がロックダウン期間後の契約締結額(受注残高)の大幅な増加と土木工事への需要の好調を記録しました。しかし、その後まもなく、一連の逆風が業界企業の財務状況に影響を与えました。

まず、政府は債券市場の浄化と不動産向け融資の引き締めを目的とした一連の措置を実施し、不動産市場の流動性を麻痺させた。不動産・建設・建材はすべてエコシステムの一部であるため、開発業者の資金の流れが滞ると、開発業者からの未払い債務が積み重なり、請負業者の資金の流れも停滞する。一方、請負業者はますます深刻化する価格高騰への対応に苦慮している。

業界の複数の企業のリーダーによると、入札プロセスに参加してから建設費の見積もりが確定するまでの間に、資材価格が劇的に上昇し、中には着工前に損失が発生すると分かっていた企業もあった。安定した財務力と高い回復力を持つ一部の企業は価格高騰を乗り越えて事業を継続できたが、他の企業は入札から撤退せざるを得なかった。ベトナムレポートの調査によると、建設企業の86.7%が前年比で総コストが増加したと報告しており、これは2020年から2021年の期間のコスト増加率(+44.6%)よりも高い。収益と利益目標の達成率はともに低下し、収益と利益目標を達成できなかった割合は前年よりも高かった。

経済全体が厳しい状況にある中、建設業界の2022年の付加価値成長率は8.17%に達しました。これは新型コロナウイルス感染症流行前の成長率を下回るものの、パンデミックによる2年間の市場停滞に比べれば大幅な改善です。この成長率は、経済全体の付加価値成長率に0.59ポイント貢献しました。

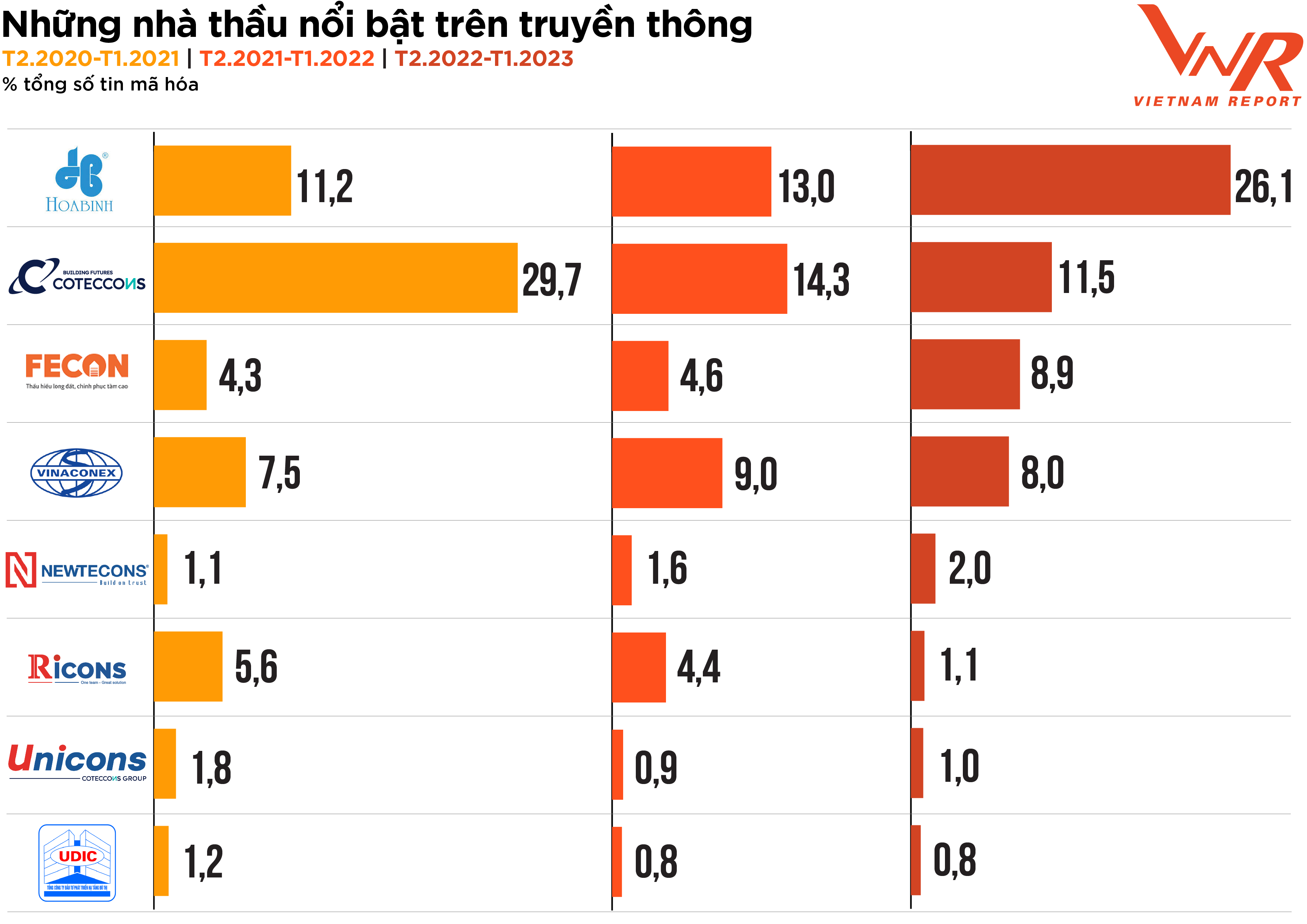

近年の困難な時期を通して建設業界の柱を浮き彫りにした市場スクリーニングプロセスは、メディアの視点からも正確に反映されている。ベトナムレポートの2020年2月から現在までのメディア分析によると、市場の変動により事業活動はやや低迷しているものの、業界企業のメディア活動は依然として非常に活発であり、ほとんどの建設業者は以前よりも頻繁にメディアに登場している。Hoa BinhとCotecconsは、依然として最もメディアの注目を集めている2社の建設業者である。FeconとNewtecconは、メディアへの登場回数が比較的安定して増加している建設業者である。(図3)

図3:メディアで取り上げられた著名な請負業者

ベトナムレポートによると、企業は24のテーマグループのうち10で情報報道を達成した場合にメディア報道の面で「効果的」とみなされ、24のテーマグループのうち15で報道を達成した場合に「非常に効果的」とみなされます。メディア分析の結果、過去1年間で「効果的」を達成した企業の割合は大幅に減少し、過去2年間の45.1%と39.1%と比較してわずか20.5%にとどまりました。財務/事業実績は最も人気のあるメディアトピックで、21.9%を占め、株式やイメージ/PR/スキャンダルなどの他のトピックを大きく上回りました。これは、激動の1年における建設業界の最大の懸念事項、つまり企業の財務健全性と回復力を正確に反映しています。

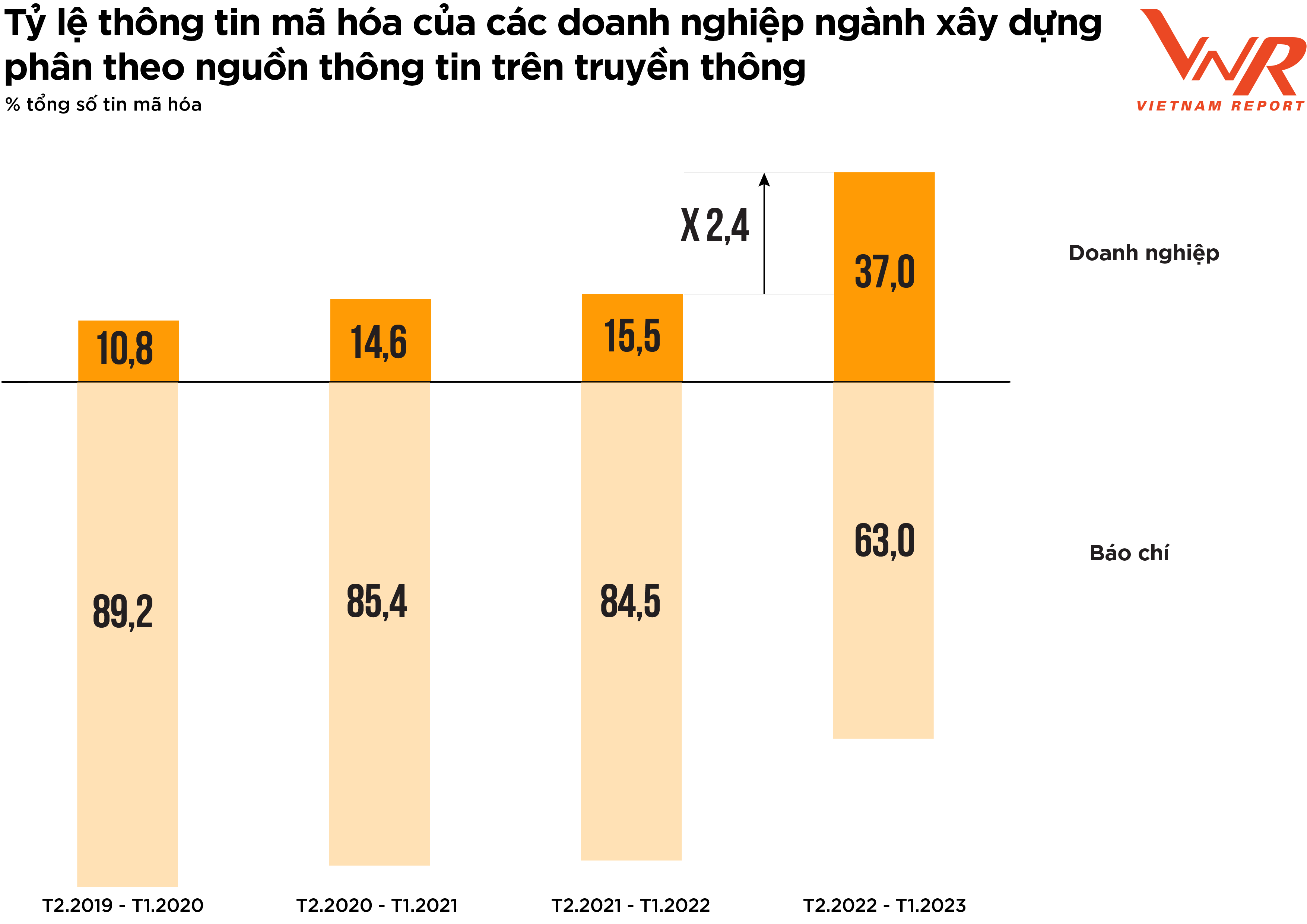

図4:メディアソース別の建設業界企業のコード化された情報の割合。

ベトナム・レポートのメディア分析結果は、業界の企業がコミュニケーション活動においてますます積極的になっているという好ましい兆候を示している。過去1年間に企業が発信したニュースの割合は、それ以前の期間と比較して大幅に増加している(図4)。

ベトナム・レポートによる過去の調査では、企業が積極的なコミュニケーションを欠き、情報の大部分を報道機関に任せている場合、予期せぬメディア関連の出来事を予測したり準備したりしていないことを意味し、コミュニケーションリスクが高まることが示されています。変動の激しい市場においては、メディアにおける自社の発言力を高めることが、企業が一般市民や投資家の目に映るイメージを維持するための効果的な解決策となります。

2023年の展望:課題を積極的に克服する - インフラおよび産業分野における明るい兆し。

2023年2月にベトナムレポートが実施した調査に参加した企業のほとんどは、今年の事業見通しについて非常に慎重でした。業界の大手企業のリーダーの評価によると、請負業者は大きな財政的圧力にさらされているため、2023年は依然として非常に困難な年になるでしょう。業界のバリューチェーンを考慮すると、建設を行う際、建設請負業者はプロジェクト投資家からキャッシュフローを受け取ります。(1)プロジェクト建設を開始する前に請負業者に支払われる前払い金、(2)完成した作業の受入結果に基づいて建設の進捗に応じて支払われる金銭。

しかし実際には、ゼネコンはしばしばキャッシュフロー不足のリスクに直面し、3つの理由からプロジェクト建設のために信用融資に頼らざるを得ない。第一に、建設費用は通常かなり早い段階で支払わなければならない。第二に、投資家からの支払いはしばしば遅い。第三に、下請け業者や建設チームは規模が小さく、信用を得るのが難しいため、キャッシュフロー不足と負債のプレッシャーがゼネコンに転嫁される。2023年2月の調査時点では、資金調達へのアクセスを評価すると、建設会社のほぼ半数が前年よりも困難になると考えていたが、この割合は1年前の調査結果と比較すると減少していた(-25.0%)。

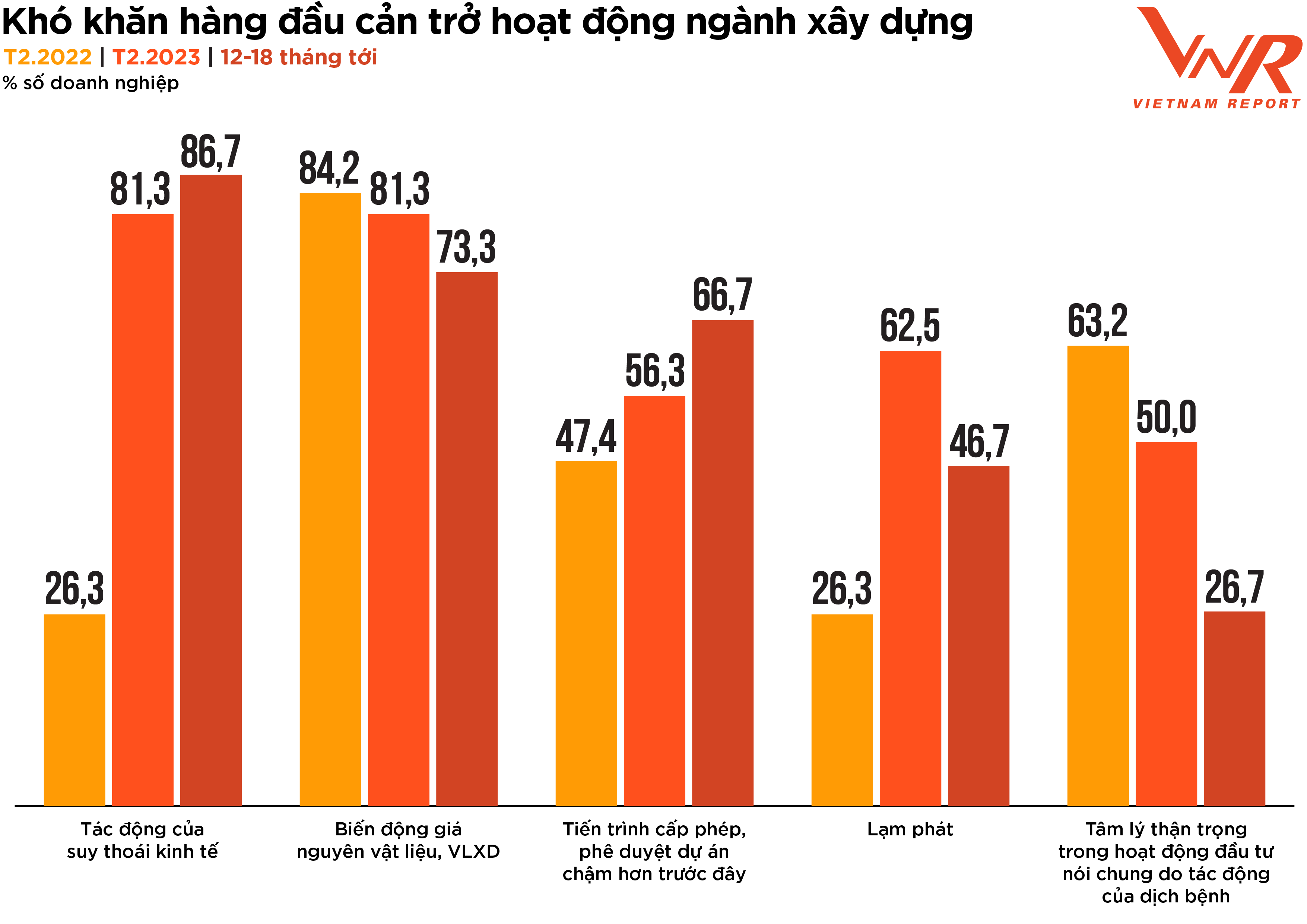

ベトナムレポートの調査結果によると、景気低迷の影響や、以前よりも遅くなっているプロジェクトの許認可プロセスを懸念する企業の割合は、今後12~18ヶ月で増加し続けると予測されています。一方で、原材料価格の変動、インフレ、パンデミックによる投資への慎重な姿勢といった問題は、徐々に影響が薄れていくと見込まれています(図5)。

図5:建設業界を阻害する主な課題。

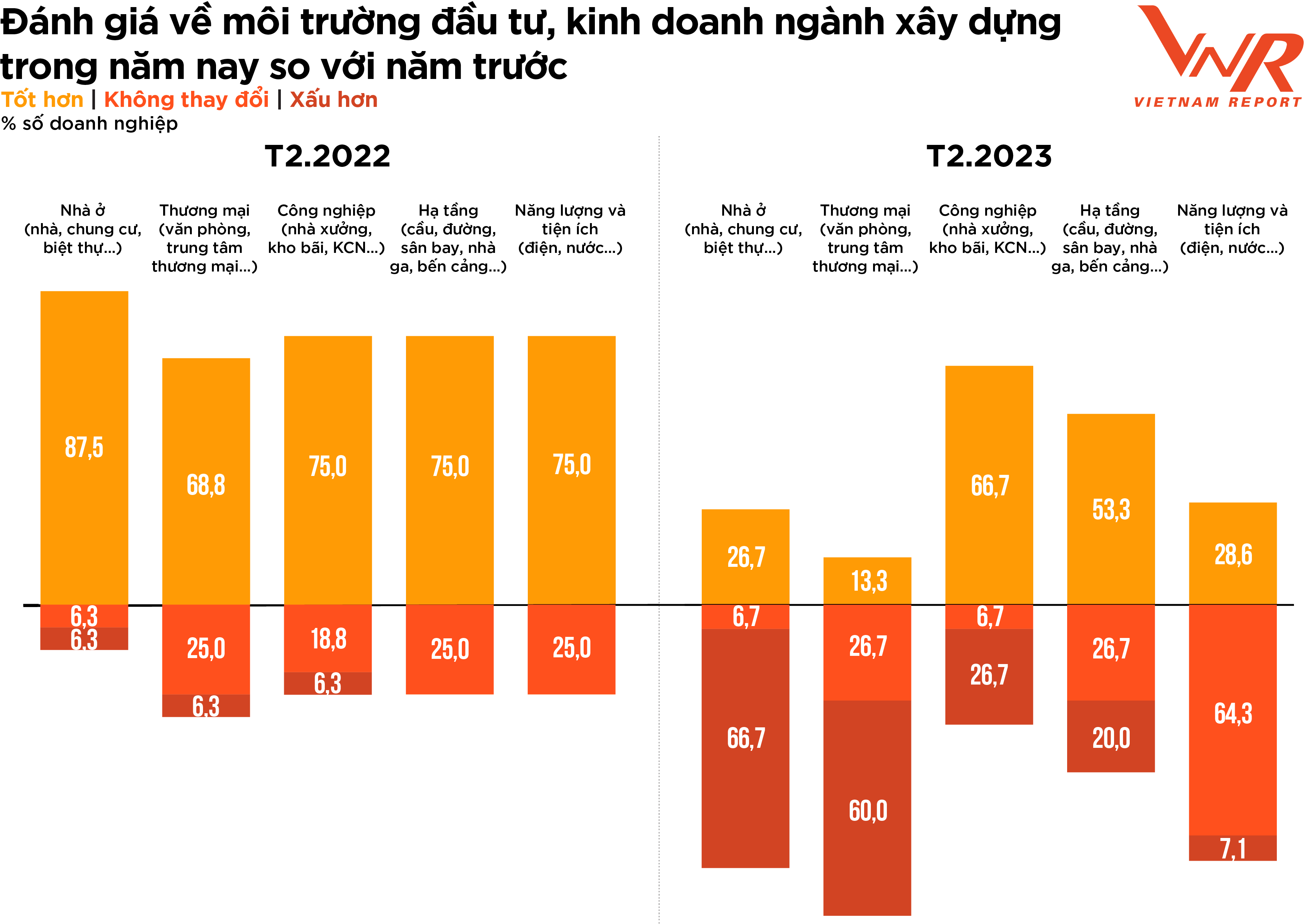

建設業界の投資および事業環境に関して、ほとんどの企業は前年よりも慎重な姿勢を維持しており、セクター間で大きな違いが見られた。エネルギーおよび公益事業建設については、企業の3分の2が前年と比べて大きな変化はなかったと考えている一方、住宅および商業建設については、需要が改善せず競争圧力が高まったため、大多数の企業が否定的な見方を示した(図6)。

図6:建設業界の投資環境および事業環境に関する、今年の評価と昨年との比較。

今年、インフラ建設および産業建設部門から明るい兆しが見られます。インフラ建設事業(特に高速道路プロジェクト)は、盛土や砂など、総コストの大部分を占める資材価格の高騰による投入コストの上昇の影響を受けているものの、公共投資による後押しが見込まれています。2023年から2024年にかけては公共投資の支出がピークを迎えると予測されており、インフラ建設事業にとって大きな仕事の源泉となるでしょう。2022年10月、運輸省は、道路建設資金として、2021年から2025年までの公共投資計画に71兆7000億ベトナムドン(29億米ドル)の追加投資を発表しました。統計総局によると、2023年第1四半期の国有部門の実現投資額は153兆ベトナムドンと推定され、前年同期比11.5%増となっています。今後予測される公共投資の増加は、多くの企業の回復に勢いを与える可能性があります。

ベトナム建設請負業者協会(VACC)の報告によると、2022年の建設業の業務量は減少したが、産業建設(全体の10%を占める)は横ばいを維持した。2023年に向けては、産業建設が業界全体の成長を支える明るい材料であり続けると予想されており、企業の66.7%がより前向きな見通しに自信を持っている。

今後、工業建設コストの大部分を占める鉄鋼・板金材料の価格は徐々に安定化していくと予想されます。新たな単価に合わせてサプライヤーとの契約が調整されるにつれ、この分野の企業の利益率は向上する見込みです。さらに、工場建設や工業団地インフラへの需要の高まりも追い風となります。世界の生産ネットワークは依然として変化を続けており、近年、ベトナムはグローバル企業が工業・製造拠点を設立する主要な拠点として台頭し、多くの大手企業がベトナムへの投資拡大を表明しています。

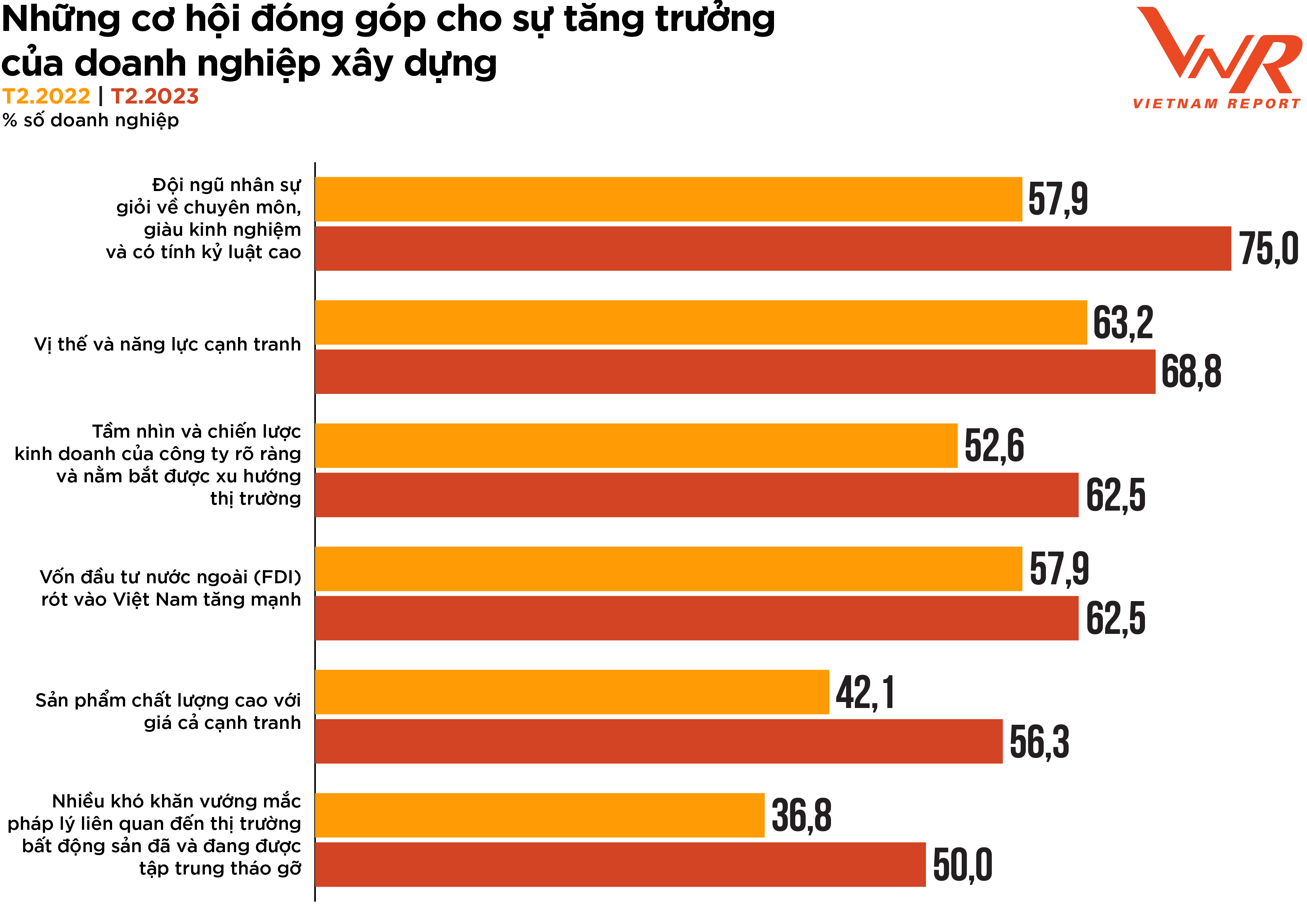

図7:建設業の成長に貢献する機会。

ベトナムレポートの調査では、今年の建設活動を促進する6つの機会が指摘されています。これには、(1) 高度なスキル、経験、規律を備えた労働力、(2) 競争力のある地位と能力、(3) 企業の明確なビジョンとビジネス戦略、市場動向の把握、(4) ベトナムへの外国直接投資 (FDI) の大幅な増加、(5) 競争力のある価格で高品質の製品、(6) 不動産市場に関連する多くの法的困難の解決に注力してきたこと、(図7) が含まれます。これらのうち、高度なスキル、経験、規律を備えた労働力は、業界の成長にとって最も重要な原動力と考えられており、2022年と比較して最も多くの企業が選択している要因でもあります (+17.1%)。建設業界は労働集約型であるため、人材の質は建設会社の発展と成功にとって非常に重要です。熟練した高度に専門化された労働力を持つことは、プロジェクトを期限内に、予算内で、必要な基準を満たして完了するために不可欠です。したがって、労働力の質を向上させることは、建設会社の生産性、効率性、収益性に直接影響します。

建設業は近年、最も多くの海外直接投資(FDI)を引き付けているセクターの1つであり、そのため、建設企業の3分の2は、今後もFDIが業界全体の発展を支える原動力になると期待し続けている。2023年2月中旬、計画投資省傘下の外国投資庁は、ベトナムが2023年に831.1兆~877.3兆ベトナムドン(360億~380億米ドル)のFDIを誘致する見込みであると報告した。これは2022年の287.7兆ベトナムドン(277億米ドル)から増加しており、周囲の課題がある中で建設企業の成長に対する信頼をさらに高めている。

新たな経済サイクルにおいて、建設市場を積極的に変革し、新たな方向性を示すことへの期待は高い。

振り返ってみると、新型コロナウイルス感染症(COVID-19)の流行、信用収縮、新たな生産技術、デジタル化、そして新素材技術といった出来事が、建設業界全体、そして個々の企業を変革し、より強く、より回復力のある新たな姿へと変貌させたことは明らかです。建設業界は、資金繰り、供給、そして利益をパートナー企業に依存しているため、往々にして受動的な立場に置かれがちですが、今や建設企業は、自らを守り、投資家、顧客、そして利害関係者からの信頼を確固たるものにするために、ますます積極的な行動をとるようになっています。

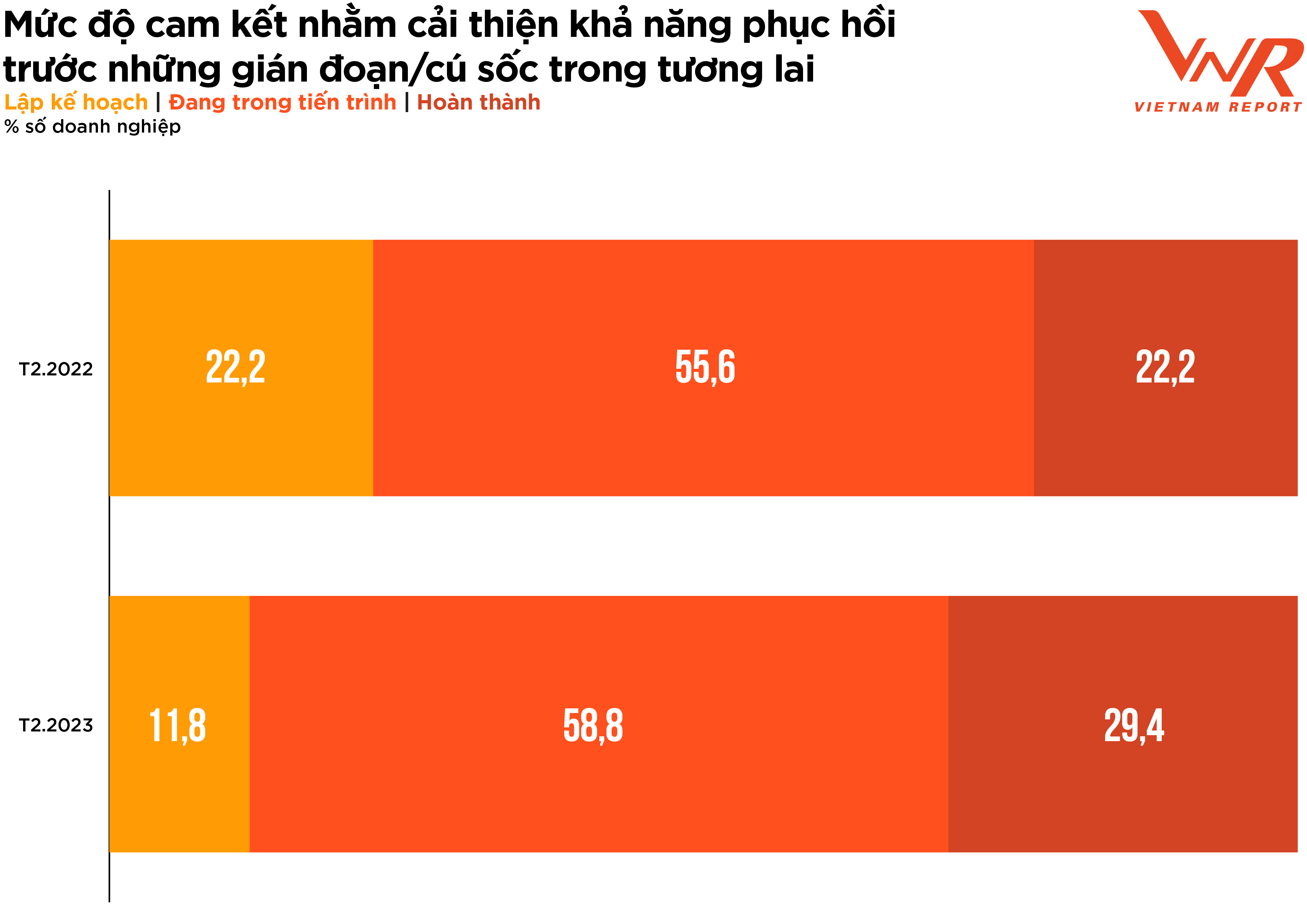

業界の企業は、プロジェクトの実施や資本配分において、回復力を構築することの重要性を5段階評価で4.5点と評価した。これは非常に重要なレベルであり、前年の調査結果と比較して0.3ポイント上昇した。

将来の混乱に備えてプロジェクトを実施し、資本を配分する際に、建設企業の回復力を向上させるための取り組みのレベルを評価すると、計画段階にある企業の割合が改善プロセスにある企業や既に完了した企業にシフトしており、肯定的な兆候が見られます(図8)。

図8:将来の混乱/ショックに対する回復力向上への取り組みレベル

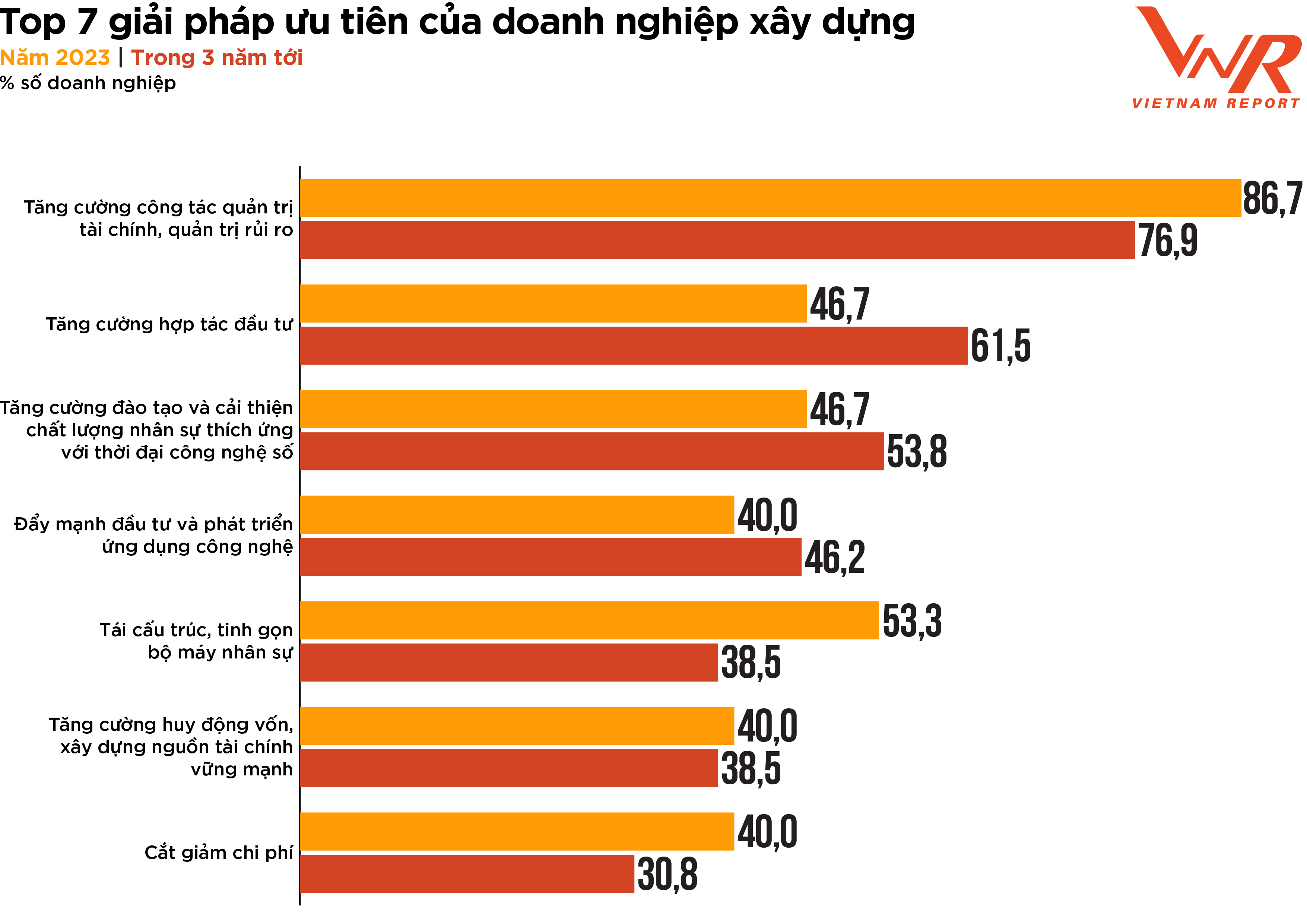

ベトナムレポートの調査結果によると、建設業にとって短期および中期的に優先すべき7つの解決策が示されています(図9)。これら7つの優先事項のうち5つは、企業の回復力(リスク管理、財務管理、人材管理)を向上させるための取り組みの一環です。

図9:建設会社にとっての優先すべき7つの解決策

建設業界は、他の業界のようにプロジェクトがセキュリティとキャッシュフローに基づいているのとは異なり、多数の利害関係者が関わる複雑なプロジェクトが特徴です。適切な資金配分、予算内でのプロジェクトの完了、そしてプロジェクトライフサイクル全体にわたる効率的なキャッシュフロー管理を確実にするために、企業の財務を計画、組織化、管理、監視することは、ビジネスの成功に不可欠です。同時に、建設業界では、遅延や設計変更など、さまざまなリスクにプロジェクトがさらされることが多いため、効果的なリスク管理が不可欠です。効果的なリスク管理は、これらのリスクを特定して軽減し、遅延、コスト超過、法的紛争の可能性を低減するのに役立ちます。経済が逼迫し、不動産および建設市場の流動性が低い状況において、財務管理とリスク管理能力は建設企業にとって最優先事項となっています。これらによって、企業は業界における競争力を高め、顧客や投資家からの評判を向上させ、リソースをより適切に管理し、無駄を削減し、利益を最大化できると期待されています。

さらに、建設企業の46.7%が、現在の困難を克服し発展を促進するための解決策として投資協力の強化を選択しており、今後3年間でこの解決策を選択する企業数は大幅に増加しています(+14.9%)。これは、競争が激化する市場で成長・発展を目指す建設企業にとって重要な戦略です。建設企業は、プライベートエクイティファンド、ベンチャーキャピタリスト、機関投資家など、より多くの投資家やパートナーを引き付けることができます。外部パートナーのリソース、専門知識、資本を活用することで、建設企業は規模を拡大し、収益性を向上させ、リスクを軽減することができます。

建設業界にとって、テクノロジー関連のソリューションは引き続き優先事項となっています。多岐にわたるプレッシャーにより、企業はコストとリソースを最適化するための革新的なソリューションを模索せざるを得なくなっています。効率性の向上と生産性の向上を目的とした技術革新は、2023年に広く普及し、力強く発展していくトレンドです。建設業界が投資対効果(ROI)の可能性が最も高いと考える上位5つのテクノロジーは、ビルディング・インフォメーション・モデリング(BIM)、高度なデータ分析、モバイルプラットフォーム、基本的なデータ分析、ロボティック・プロセス・オートメーション/デジタル労働です。ほとんどのテクノロジーは、2022年の調査結果と比較して、それらを選択する建設業界の割合が増加しています。中でも、ビルディング・インフォメーション・モデリング(BIM)は最も力強い成長(+81.4%)を示しました。プロジェクトの設計、建設、運用を最適化するためにデジタル技術機能を作成および管理するテクノロジーとして、BIMは建設業界の設計、計画、建設、保守へのアプローチ方法を変革しました。このテクノロジーは、コラボレーション、効率性、品質、持続可能性、安全性を向上させ、より良いプロジェクト成果と建設会社の競争力強化につながります。

年初から数多くの会議が開催され、2023年には建設業界に対する一連の政府支援・奨励プログラムが実施されました。今後、公共投資の増加が見込まれ、海外直接投資(FDI)からの好材料は、多くの企業の回復に弾みをつける可能性があります。しかし、予測から現実への移行は時間の問題ではなく、市場機会を捉えるための積極的なアプローチを持つ企業は多くありません。新たな局面は多くの新たな課題をもたらす一方で、より多くの機会も約束しています。「火は金を、苦難は強さを試す」。現在の市場選別局面を乗り越えれば、高い回復力と確固たる財務力を持つ評判の良い建設業者は、これまで以上に利益成長を加速させる機会を得られるでしょう。

ベトナムショー

ソース

コメント (0)