ウクライナ戦争が2年目に入り、さらに対モスクワ制裁をめぐる西側諸国との経済戦争も続く中、ロシアは近代史上最も包括的な制裁を受けている。

2022年2月にロシア・ウクライナ戦争が始まって以来、西側諸国はロシア経済と国際貿易に対して数々の制裁を課してきました。

制裁は、ロシア経済の基盤であるエネルギー、金融、防衛、物流、航空の各部門、および第二次世界大戦後に急速に成長したロシアと欧州間の貿易を標的としている。

ロシア中央銀行(CBR)と国内の主要銀行の3000億ドル以上の資産が凍結され、スペアパーツや技術などの主要製品の輸出に厳しい制限が課せられた。

当局者や専門家らはロシア経済が崩壊すると予想していたが、実際にはロシア経済は2023年にヨーロッパや米国を上回り、逆境にもかかわらず3.6%の成長を遂げている。

ロシアのウラジーミル・プーチン大統領とロシア中央銀行(CBR)のエルヴィラ・ナビウリナ総裁。写真:WSJ

実際、ロシアは2014年にクリミアを併合して西側諸国から制裁を受けて以来、より強靭な方向へ経済を再構築する準備を進めてきた。

欧州と米国からロシアへの直接輸入は大幅に減少したが、ロシアは輸入不足を補うために主にアジアと中東からの新たな供給元を見つけた。

このユーラシアの大国はまた、ロシアの輸出の基盤を成す石油や天然ガスについて、インドなどの新たな市場を積極的に模索している。

結局のところ、西側諸国によるロシアへの厳しい制裁から多くのことが明らかになった。

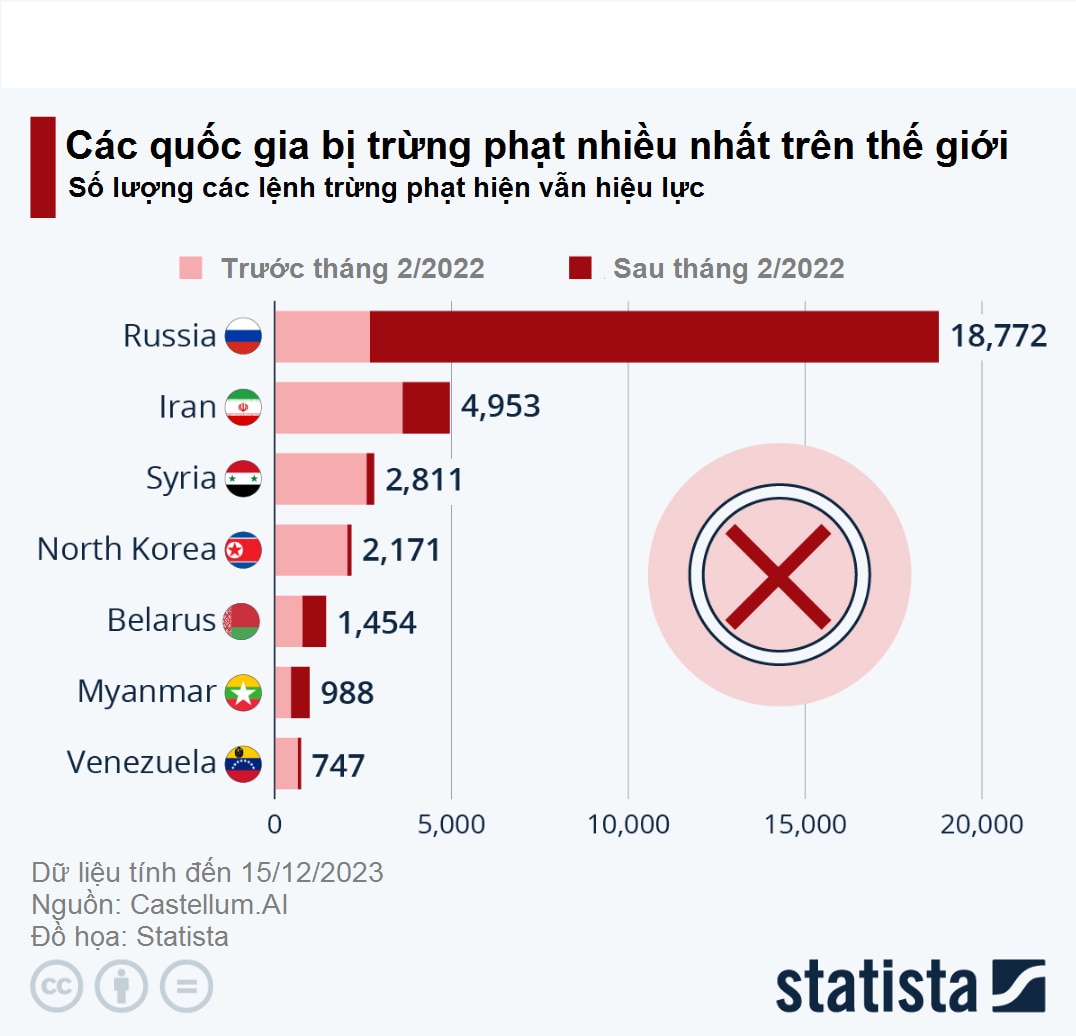

ロシアは世界で最も制裁を受けている国になる

オンライン制裁追跡プラットフォーム「Castellum.AI」のデータによると、ウクライナ戦争開始以降、西側諸国がロシアの個人や組織に課した制裁の総数は、 2023年12月15日時点で1万8772件に達している。

米国はロシアに対して3,500件の制裁を課し、最も多くの制裁を課した。次いでカナダが2,700件、スイスが2,400件、EUが1,700件、英国が1,700件となった。

EUはロシアに対する13回目の制裁措置を発表し、一方米国はロシアのウラジーミル・プーチン大統領が東欧諸国で「特別軍事作戦」を開始してから2周年(2022年2月24日~2024年2月24日)を機に、同国に対し新たに500件の制裁を課した。

過去数年間にわたり、多くの西側諸国の企業もロシア市場から撤退し、同国での事業を一時停止、もしくは大幅に縮小した。

これまでにロシア市場から撤退した西側諸国の主要企業には、米国のiPhoneメーカーのアップル、オランダの航空機メーカーのエアバス、米国の航空会社のボーイング、世界的なファストフードチェーンのマクドナルド、米国のコーヒーメーカーのスターバックス、スウェーデンの家具メーカーのイケア、英国の石油会社BPとシェル、米国の石油会社エクソンモービル、ドイツの自動車メーカーのメルセデス・ベンツ、日本の日産自動車、フランスのルノー、そして米国の食品・飲料大手のコカ・コーラなどがある。

制裁の影響は自動車市場で最も顕著で、紛争前にはロシアで最も売れていた外国ブランドだったトヨタ、メルセデス・ベンツ、フォルクスワーゲン、アウディといった人気ブランドに代わって、中国ブランドのハバル、ジーリー、チェリーが台頭している。

ロシアでは、2023年までに、奇瑞ブランド車が11万9000台、哈弗ブランド車が11万2000台、吉利ブランド車が9万4000台、長安ブランド車が4万8000台、オモダブランド車が4万2000台販売されると見込まれている。

ロシアでSWIFTメッセージングネットワークがブロックされる

モスクワがさまざまな制裁によって課せられた新たな状況に適応し続ける中、銀行および国際決済部門の問題はロシア政府にとって最大の頭痛の種の一つとなっている。

西側諸国は、国際送金に利用されるSWIFTメッセージングシステムからロシアの銀行を遮断することを決定した。この制裁は戦争勃発当初からロシアに課されていた。

ロシアは、ロシア中央銀行やロシア国内の他の銀行によるユーロやドルの使用が制限されるなど、2年間にわたる制裁に包囲された後も、銀行部門でさまざまな困難に直面し続けている。

インドやアラブ首長国連邦(UAE)の銀行と同様、中国の大手銀行も最近、二次制裁を懸念してロシアとの決済に制限を課している。

ロシアは SWIFT の代替として SPFS (金融メッセージ転送システム) を開発しましたが、その使用が拡大するにつれ、SPFS がまだ国際的に受け入れられていないことから、当局は銀行システムの問題を克服するための追加の解決策を模索し続けています。

ロシア当局は国際決済における暗号通貨の使用に関してさまざまな声明を出しているものの、公式決定はまだ下されておらず、貿易における自国通貨の使用は依然として議題に上がっている。

グム百貨店(右)と歴史博物館(左)から見た赤の広場。写真:ロシア・ビヨンド

ロシアと中国は、貿易における中国元とロシアルーブルのシェアを最大90%まで高めることに成功しており、インドとの貿易でも同様の傾向が見られます。しかし、二次制裁の潜在的な脅威は、銀行セクターの問題解決には役立ちません。

ロシア中央銀行(CBR)総裁エルビラ・ナビウリナ氏は2月16日、CBRは国際決済に関する問題の最近の増加を認識しており、解決策を見つけるために関係者全員と協議を行っていると述べた。

ナビウリナ氏は、デジタル金融資産と送金のための独立したインフラが銀行部門の問題を解決する有望な選択肢であると信じており、具体的な解決策はまだ見つかっていないと指摘した。

女性知事はまた、経済が過熱するリスクがある場合にはロシアに対する制裁が強化される可能性があるため、西側諸国の制裁による圧力を過小評価しないようロシアに警告した。

「脱ドル化」のプロセスは継続している。

制裁リスクを最小限に抑える最も重要な方法の一つと思われる自国通貨での貿易の問題は、現在ロシアの議題の中で熱い話題となっている。

CBRのデータによると、ロシアと欧州の貿易におけるロシアルーブルのシェアは2022年に比べて43.6%から49%に増加し、アジアとの貿易では20.5%から24%に、アフリカとの貿易では21.9%から48.1%に増加した。

ロシアの総輸出に占める米ドルとユーロのシェアは86.9%から26.7%に低下し、一方でルーブルのシェアは12.2%から36.1%に上昇し、「友好国」通貨のシェアは同時期に0.9%から37.2%に上昇した。

国家準備金における米ドルのシェアは2021年にゼロになる予定で、英ポンドと日本円のシェアも2022年にゼロになり、ユーロのシェアも2023年末までにゼロになる予定だ。

プーチン大統領が2年前にウクライナへの軍派遣を命じて以来、ロシアの国家富裕基金(NWF)の流動資産は580億ドル、つまり半分以上減少した。基金にはもはや米ドルはなく、ロシアルーブル、中国人民元、そして金のみが保有されている。

2月16日現在、ロシアの外貨準備高総額は5,740億ドルとなっている。

ロシアから中国へのガスパイプライン。パワー・オブ・シベリアが運営しており、パワー・オブ・シベリア2は現在も価格交渉中。写真:テーブルメディア

アジアがロシアのエネルギーの新たな目的地に

ロシアは世界最大の天然ガス輸出国の一つとして第二次世界大戦以降最大のエネルギー市場を有してきたが、ウクライナ戦争以降、欧州での市場シェアを大きく失った。

ドイツ、イタリア、英国などの重要な市場におけるロシアのエネルギー市場シェアがゼロ、もしくは大幅に低下したため、ロシアは損失を補うために投資を継続するためアジア市場、特に中国とインドに目を向けた。

2023年には、227億立方メートルのロシア産ガスが「シベリアの力」パイプラインを通じて輸送されました。このパイプラインは現在中国へガスを輸送しており、その輸送能力は2025年までに380億立方メートルに増加すると予想されています。

ロシアはまた、ロシアからモンゴルを経由して中国に至る「シベリアの力2」パイプラインの計画が進む中、パイプラインガスよりも輸出市場へのアクセスに柔軟性がある液化天然ガス(LNG)への投資も増やしている。

ロシアのアレクサンダー・ノヴァク副首相は、同国は2023年までに年間3,300万トンのLNGを生産し、2030年までに生産能力を年間1億1,000万トンに拡大することを目指していると述べた。

一方、EUが2023年にロシアから輸入するLNGの量は178億m3で、2021年に比べて31.9%増加しており、注目される。

ウクライナ紛争以前はロシアのインドの石油輸入量は2%だったが、2023年までにその割合は30%に達し、ロシアはインド最大の石油供給国となった。

ロシアのエネルギー部門の移行が中長期的に成功するかどうかは、世界経済、制裁、インフラ投資など多くの要因に左右されると専門家は指摘する。

ロシアはアジアとの貿易拡大のためにパイプラインやインフラを拡張する時間と投資を必要とするため、世界的な経済低迷の可能性によりロシアの輸出品に対する需要全体が減少する可能性がある。

ロシア政府が2月6日に発表したデータによると、同国の石油輸出量は2023年の同時期に比べて3.3%減少し、パイプライン経由の天然ガス輸出量も29.9%減少した。

ミン・ドゥック(アナドル通信、ユーラシア・レビューによる)

[広告2]

ソース

コメント (0)