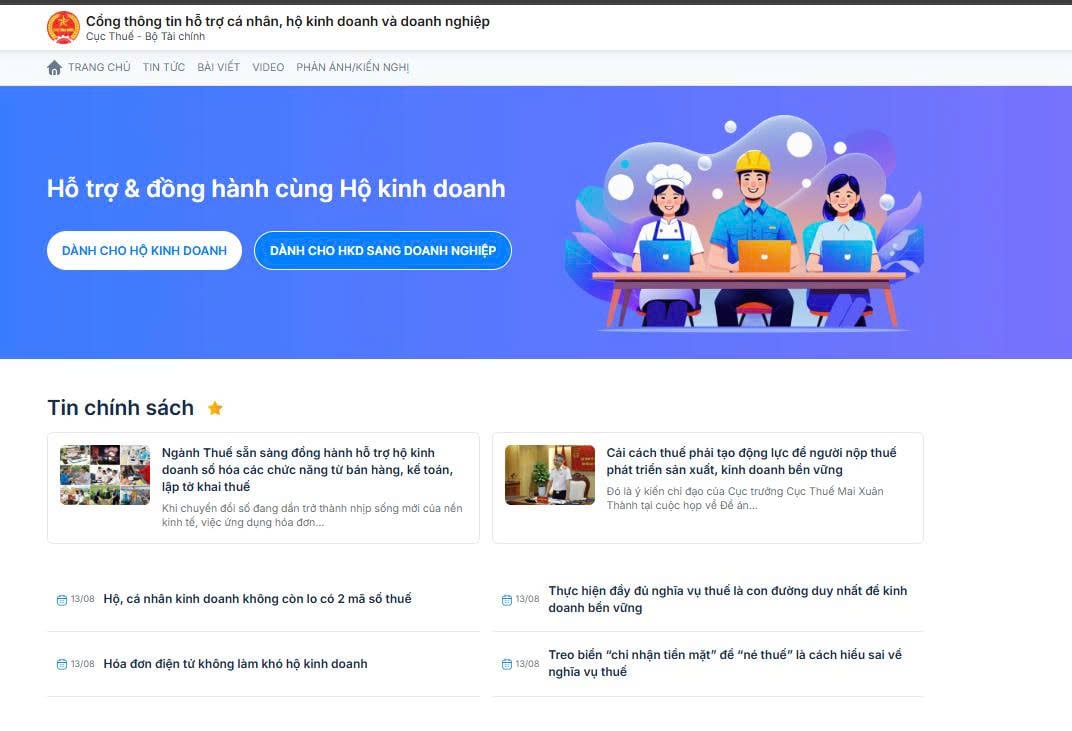

ចំណុចប្រទាក់នៃវិបផតថលព័ត៌មានដើម្បីគាំទ្របុគ្គល គ្រួសារអាជីវកម្ម និងសហគ្រាស ត្រូវបានរចនាឡើងដើម្បីឱ្យមានលក្ខណៈតូចតាច និងរួសរាយរាក់ទាក់សម្រាប់អ្នកជាប់ពន្ធ។

នៅក្នុងបរិបទនៃសេដ្ឋកិច្ចឌីជីថលដែលកំពុងកើនឡើង និងគំរូអាជីវកម្មចម្រុះ សកម្មភាពរបស់បុគ្គល និងគ្រួសារអាជីវកម្មមិនត្រូវបានកំណត់ចំពោះទម្រង់ប្រពៃណីដូចជាហាង ឬទីតាំងថេរទៀតទេ។ ដើម្បីឆ្លើយតបទៅនឹងការផ្លាស់ប្តូរ និងធ្វើទំនើបកម្មការគ្រប់គ្រងពន្ធដារ នាយកដ្ឋានពន្ធដារបានសម្របសម្រួលជាមួយក្រុមហ៊ុនភាគហ៊ុនរួម MISA ដើម្បីបង្កើតវិបផតថលគាំទ្រយ៉ាងសកម្ម ដើម្បីធានាថាអ្នកជាប់ពន្ធទាំងអស់អាចទទួលបានព័ត៌មានពន្ធពេញលេញ ត្រឹមត្រូវ ងាយស្រួល និងរហ័ស។

គោលបំណងនៃវិបផតថលគឺដើម្បីជួយបុគ្គល គ្រួសារធុរកិច្ច និងសហគ្រាសឱ្យយល់អំពីបទប្បញ្ញត្តិពន្ធរបស់រដ្ឋ ហើយក្នុងពេលជាមួយគ្នានេះគាំទ្រ និងណែនាំពួកគេឱ្យបំពេញកាតព្វកិច្ចពន្ធរបស់ពួកគេឱ្យបានត្រឹមត្រូវ និងត្រឹមត្រូវ។ នេះគឺជាឧបករណ៍អនុវត្តជាក់ស្តែង ជួយអ្នកជាប់ពន្ធក្នុងការស្វែងរកព័ត៌មានយ៉ាងឆាប់រហ័ស កាត់បន្ថយកំហុសដែលមិនចាំបាច់ រួមចំណែកក្នុងការរក្សាតម្លាភាព និងភាពត្រឹមត្រូវក្នុងការប្រមូលពន្ធ។

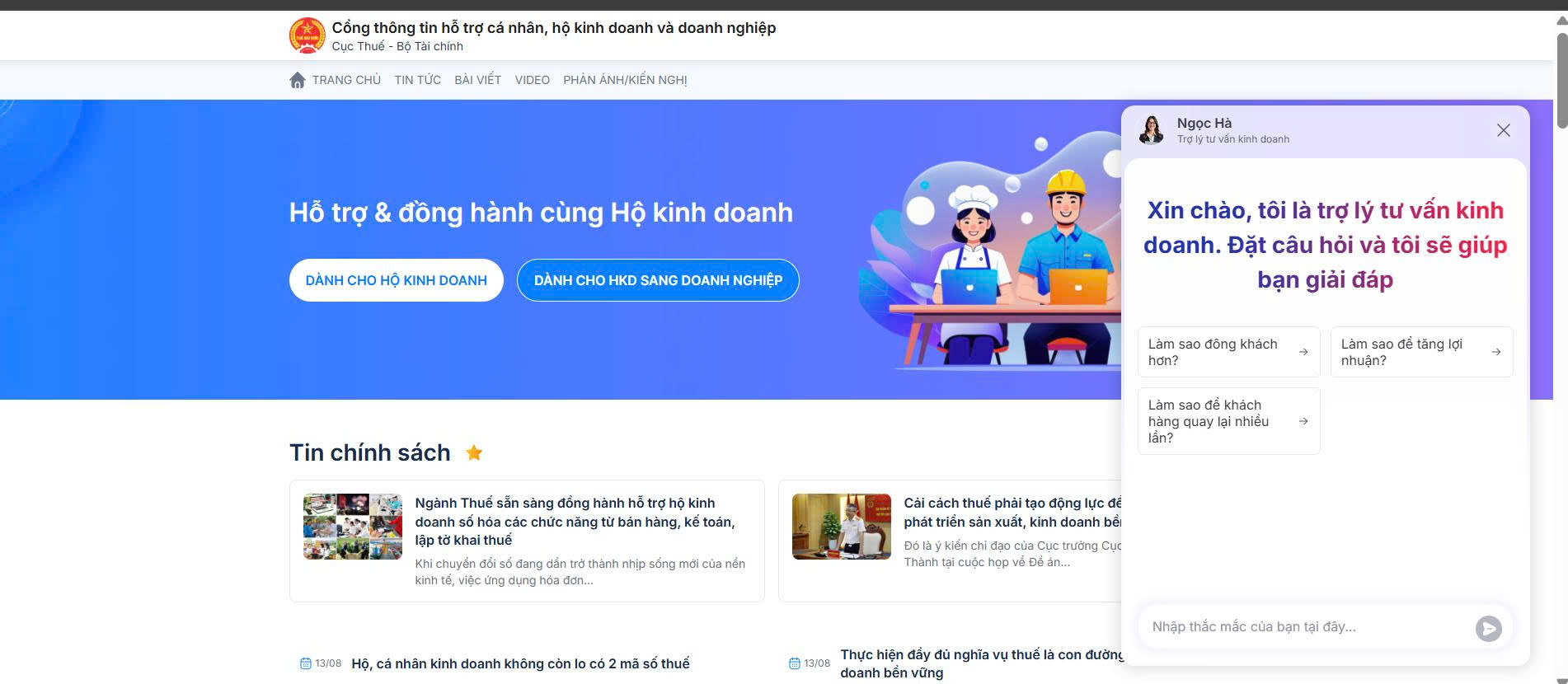

ខ្លឹមសារនៅលើវិបផតថលត្រូវបានចងក្រងដោយផ្ទាល់ដោយអាជ្ញាធរពន្ធដារ ធានានូវភាពត្រឹមត្រូវខ្ពស់ និងត្រូវបានបង្ហាញយ៉ាងរស់រវើក និងងាយយល់តាមរយៈអត្ថបទ និង វីដេអូ ខ្លីៗ ជួយអ្នកប្រើប្រាស់ទទួលបានចំណេះដឹងយ៉ាងឆាប់រហ័ស និងអនុវត្តវាភ្លាមៗចំពោះអាជីវកម្មរបស់ពួកគេ។ ជាពិសេស វិបផតថលមានជំនួយការប្រឹក្សាយោបល់អាជីវកម្ម AI រួមបញ្ចូលគ្នា ដើម្បីជួយបុគ្គល គ្រួសារអាជីវកម្ម និងអាជីវកម្មទទួលបានចំណេះដឹងដែលមានប្រយោជន៍ និងបង្កើនប្រសិទ្ធភាពនៃការលក់។

Chatbot ផ្តល់ការប្រឹក្សាអំពីការអភិវឌ្ឍន៍អាជីវកម្ម ផ្តល់ចំណេះដឹងមានប្រយោជន៍សម្រាប់បុគ្គល អាជីវកម្ម និងសហគ្រាស។

វិបផតថលនេះត្រូវបានបញ្ចប់ដោយការសម្របសម្រួលយ៉ាងជិតស្និទ្ធរវាង MISA និងអង្គភាពជំនាញ ដោយស្រូបយកមតិជាក់ស្តែងពីមូលដ្ឋាន ដើម្បីអភិវឌ្ឍទៅជាបណ្តាញគាំទ្រដ៏មានប្រសិទ្ធភាពសម្រាប់បុគ្គល គ្រួសារអាជីវកម្ម និងសហគ្រាសទូទាំងប្រទេស។ នាយកដ្ឋានពន្ធដាររំពឹងថានឹងអភិវឌ្ឍវិបផតថលទៅជាឧបករណ៍ដ៏មានឥទ្ធិពល ជួយអ្នកជាប់ពន្ធបំពេញកាតព្វកិច្ចរបស់ខ្លួនយ៉ាងងាយស្រួល កាត់បន្ថយកំហុសឆ្គង និងបង្កើនតម្លាភាពក្នុងប្រតិបត្តិការពន្ធ ជំរុញការអភិវឌ្ឍន៍ប្រកបដោយចីរភាពនៃ សេដ្ឋកិច្ច វៀតណាម។

ប្រភព៖ https://www.misa.vn/153163/cuc-thue-phoi-hop-cung-misa-chuan-bi-ra-mat-cong-thong-tin-ho-tro-ca-nhan-ho-kinh-doanh-doanh-nghiep/

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh បានដឹកនាំកិច្ចប្រជុំដើម្បីពិភាក្សាអំពីដំណោះស្រាយដើម្បីជំនះផលវិបាកនៃទឹកជំនន់នៅខេត្តភាគកណ្តាល។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh បានដឹកនាំកិច្ចប្រជុំមួយដើម្បីវាយតម្លៃប្រតិបត្តិការនៃគំរូរដ្ឋាភិបាលមូលដ្ឋានពីរកម្រិត។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[រូបថត] សេចក្តីស្រឡាញ់របស់មនុស្សក្នុងទឹកជំនន់នៅ Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761740905727_4125427122470875256-2-jpg.webp)

![[រូបថត] Hue: នៅខាងក្នុងផ្ទះបាយដែលផ្តល់អាហាររាប់ពាន់មុខក្នុងមួយថ្ងៃដល់ប្រជាជននៅតំបន់ទឹកជំនន់](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[ផ្សាយផ្ទាល់] Concert Ha Long 2025: "Heritage Spirit - Brightening the Future"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

Kommentar (0)