បញ្ជាក់កម្រិតនៃដំណើរការធម្មតា និងមិនទាន់កែច្នៃ

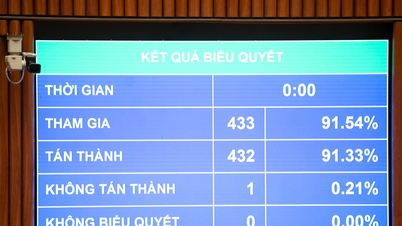

សមាជិករដ្ឋសភាបានឯកភាពជាមូលដ្ឋានចំពោះការធ្វើវិសោធនកម្ម និងការបន្ថែមច្បាប់ស្ដីពីពន្ធលើតម្លៃបន្ថែម ដែលស្នើឡើង ដោយរដ្ឋាភិបាល ។

អនុរដ្ឋសភាលោក Tran Van Lam (Bac Ninh) បានសង្កត់ធ្ងន់ថា ទាំងនេះគឺជាបញ្ហាដែលប្រជាជន និងធុរកិច្ចកំពុងទន្ទឹងរង់ចាំ ចាប់ពីការសម្រួលដំណើរការគ្រប់គ្រងការប្រមូលពន្ធ ដំណើរការគ្រប់គ្រង VAT ដើម្បីកាត់បន្ថយការចំណាយលើការគ្រប់គ្រងរបស់អាជ្ញាធរពន្ធដារ កាត់បន្ថយការចំណាយលើការអនុលោមភាពរបស់អាជីវកម្ម និងប្រជាជន។ កំណត់ការក្លែងបន្លំវិក្កយបត្រ ការគេចវេសពន្ធ ការទន្ទ្រាន និងជាពិសេសលុបបំបាត់ការលំបាកសម្រាប់សហគ្រាសនាំចេញក្នុងការបង្វិលសងប្រាក់ពន្ធបញ្ចូល ដើម្បីធានាបាននូវការប្រកួតប្រជែង និងអត្ថប្រយោជន៍នៃសហគ្រាសក្នុងស្រុកដែលផលិតទំនិញដែលមិនមានអាករលើតម្លៃបន្ថែម។ ទន្ទឹមនឹងនោះ កាត់បន្ថយពន្ធលើផលិតផលសំណល់អេតចាយដើម្បីលើកទឹកចិត្តឱ្យមានការប្រើប្រាស់ឱ្យបានល្អប្រសើរនៃសង្វាក់ផលិតកម្ម លើកកម្ពស់ សេដ្ឋកិច្ច រាងជារង្វង់។

ដោយយល់ស្របនឹងវិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីពន្ធលើតម្លៃបន្ថែមបច្ចុប្បន្ន អនុប្រធានរដ្ឋសភា To Ai Vang (Can Tho) បាននិយាយថា នេះជាជំហានយុទ្ធសាស្ត្រដើម្បីដោះស្រាយការលំបាក និងកង្វះខាតដែលកើតចេញពីការអនុវត្ត បង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់ធុរកិច្ច និងប្រជាជន ទន្ទឹមនឹងនោះធានាបាននូវតម្លាភាព និងប្រសិទ្ធភាពក្នុងការគ្រប់គ្រងពន្ធ។

ស្ដីពីវិសោធនកម្មប្រការ១ ប្រការ៥ ស្ដីពីប្រធានបទដែលមិនមែនជាកម្មវត្ថុនៃអាករលើតម្លៃបន្ថែម ដែលមិនទាន់កែច្នៃ ឬមានតែកសិផល រុក្ខាប្រមាញ់ និងជលផលមុនកែច្នៃនោះ អនុប្រធានរដ្ឋសភា លោក Thach Phuoc Binh (Vinh Long) បានវាយតម្លៃខ្ពស់ចំពោះការពិតដែលថា សេចក្តីព្រាងច្បាប់នេះ បានពង្រីកវិសាលភាពនៃបទប្បញ្ញត្តិ បញ្ជាក់អំពីគោលនយោបាយលើកលែងពន្ធ ទំនិញលក់ដូរ និងចិញ្ចឹមសត្វ។ ដំណាក់កាល។ ការបន្ថែមបទប្បញ្ញត្តិសម្រាប់ករណីសហគ្រាសសហករណ៍លក់ផលិតផលមិនទាន់កែច្នៃដល់សហគ្រាសសហករណ៍ផ្សេងទៀតក៏ចាំបាច់ផងដែរ ដែលឆ្លុះបញ្ចាំងពីលក្ខណៈនៃខ្សែសង្វាក់ផ្គត់ផ្គង់កសិកម្ម។

ទោះយ៉ាងណាក៏ដោយ ប្រតិភូ Thach Phuoc Binh បានចង្អុលបង្ហាញថា ក្នុងដំណើរការអនុវត្តច្បាប់នេះ បញ្ហាជាច្រើនបានកើតឡើងដោយសារកង្វះនិយមន័យ និងលក្ខណៈវិនិច្ឆ័យជាក់លាក់សម្រាប់អ្វីដែលបង្កើតបានជាដំណើរការធម្មតា។ សកម្មភាពដូចជាការចាត់ថ្នាក់ ការស្តុកទុកត្រជាក់ ការបកសំបក ការសម្ងួត និងការបូមធូលីនៅតែត្រូវបានយល់ខុសគ្នាក្នុងចំណោមមូលដ្ឋាន។ នេះបាននាំឱ្យមានជម្លោះពន្ធជាច្រើន ដែលបង្កហានិភ័យដល់អាជីវកម្ម ក៏ដូចជាភ្នាក់ងារគ្រប់គ្រង។

ដូច្នេះ ប្រតិភូ Thach Phuoc Binh បានស្នើថា ចាំបាច់ត្រូវបំពេញបន្ថែមបទប្បញ្ញត្តិដែលប្រគល់ឱ្យក្រសួងហិរញ្ញវត្ថុចេញបញ្ជី និងលក្ខណៈវិនិច្ឆ័យបរិមាណជាក់លាក់សម្រាប់សកម្មភាពដែលត្រូវបានចាត់ទុកថាជាដំណើរការបឋមធម្មតាដោយផ្អែកលើការអនុវត្តអន្តរជាតិ និងលក្ខណៈនៃផលិតផលកសិកម្មវៀតណាម។

លើសពីនេះ ចាំបាច់ត្រូវបញ្ជាក់ពីលក្ខណៈវិនិច្ឆ័យសម្រាប់ការបែងចែករវាងដំណើរការបឋម និងដំណើរការចុងក្រោយ ដែលភ្ជាប់ទៅនឹងតម្លៃបន្ថែម កម្រិតនៃការផ្លាស់ប្តូរលក្ខណៈផលិតផល ឬការអនុវត្តបច្ចេកវិទ្យា។ បទប្បញ្ញត្តិស្តីពីឯកសារ ភស្តុតាងនៃប្រភពដើម និងដំណើរការលទ្ធកម្ម គួរតែត្រូវបានកែលម្អ ដើម្បីសម្រួលដល់អាជីវកម្ម និងការពារការគេចពន្ធ។ តំណាងលោក Thach Phuoc Binh បានមានប្រសាសន៍ថា “នេះនឹងធានាបាននូវតម្លាភាព និងឯកសណ្ឋានទូទាំងប្រទេស កម្រិតហានិភ័យនៃការរំលោភបំពានគោលនយោបាយ និងបង្កើតបរិយាកាសធុរកិច្ចដែលមានសុខភាពល្អ”។

ប្រតិភូ To Ai Vang ក៏បានស្នើឱ្យរដ្ឋាភិបាលកំណត់ឱ្យបានច្បាស់លាស់នូវវិសាលភាព និងផ្តល់ការណែនាំលម្អិត និងជាក់លាក់អំពីកម្រិតនៃដំណើរការបឋមដែលចាត់ទុកថាធម្មតា និងមិនទាន់កែច្នៃជាផលិតផលផ្សេងទៀត។ ព្រោះច្បាប់បច្ចុប្បន្នមិនបានចែងច្បាស់លាស់ ធ្វើឱ្យមានការលំបាកក្នុងការអនុវត្តគោលនយោបាយពន្ធដារ។

ទន្ទឹមនឹងនោះ គណៈប្រតិភូបានស្នើឱ្យរដ្ឋាភិបាលពិចារណាផ្ទេរកសិផល និងជលផលទៅក្នុងកម្មវត្ថុជាប់អាករលើតម្លៃបន្ថែមក្នុងអត្រាពន្ធទាប ០% ឬ ៥% ដើម្បីឱ្យអាជីវកម្មអាចកាត់ពន្ធបញ្ចូល កាត់បន្ថយបន្ទុកលើសហគ្រាសកសិកម្ម។

ម៉្យាងវិញទៀត តាមការពិត នៅពេលដែលអាជីវកម្មទិញទំនិញពីកសិករ ពួកគេតែងតែធ្វើរបាយការណ៍ ដើម្បីគិតគូរពីការចំណាយ។ ការត្រួតពិនិត្យសមហេតុផល និងត្រឹមត្រូវនៃសេចក្តីថ្លែងការណ៍ទាំងនេះក៏ជាបញ្ហាប្រឈមក្នុងការគ្រប់គ្រងពន្ធផងដែរ ដែលអាចនាំឱ្យមានហានិភ័យនៃការជួញដូរវិក្កយបត្រខុសច្បាប់យ៉ាងងាយស្រួល ប្រសិនបើមិនមានយន្តការត្រួតពិនិត្យតឹងរ៉ឹង។ ដូច្នេះ ប្រតិភូ To Ai Vang មានប្រសាសន៍ថា ចាំបាច់ត្រូវបង្កើនតម្លាភាពនៃប្រតិបត្តិការ អាចធ្វើទៅបានតាមរយៈការលើកកម្ពស់ការប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិក ឬវិធីសាស្ត្រគ្រប់គ្រងប្រតិបត្តិការទំនើបជាងមុន ស្របពេលដែលនីតិវិធីសម្រាប់កសិករមានកម្រិតអប្បបរមា។

ពិចារណាការចាត់ថ្នាក់ជីឡើងវិញជាធាតុលើកលែងពន្ធ។

ទាក់ទងនឹងផលិតផលចំណីសត្វ និងជី ប្រតិភូ Tran Van Lam បានស្នើថា រដ្ឋាភិបាលត្រូវតែមានភាពស៊ីសង្វាក់គ្នាក្នុងគោលនយោបាយរបស់ខ្លួនក្នុងការដោះស្រាយបញ្ហាដូចគ្នា និងស្មើភាពគ្នាក្នុងចំណោមមុខវិជ្ជាជាប់ពន្ធ។ លើកនេះ រដ្ឋាភិបាលបានស្នើឱ្យបន្ថែមបទប្បញ្ញត្តិដែលបញ្ចូលអាករលើទំនិញ និងសេវាកម្មដែលមិនមែនជាកម្មវត្ថុនៃអាករលើតម្លៃបន្ថែមអាចត្រូវបានកាត់ចោលទាំងស្រុង។

យោងតាមប្រតិភូ បទប្បញ្ញត្តិនេះមានគោលបំណងដោះស្រាយបញ្ហាបច្ចុប្បន្ន ដោយសារចំណីសត្វ និងផលិតផលមួយចំនួនទៀតមិនមានអាករលើតម្លៃបន្ថែម ដូច្នេះការបញ្ចូលមិនអាចកាត់ថ្លៃបាន បង្កើនការចំណាយ និងកាត់បន្ថយការប្រកួតប្រជែងជាមួយផលិតផលនាំចូល។ គោលការណ៍នេះគឺសមហេតុផលទាំងស្រុង នឹងជួយដល់អាជីវកម្ម និងកសិករ ពីព្រោះចំណីសត្វគឺជាធាតុចូលដ៏សំខាន់ដែលគិតគូរសម្រាប់ការចំណាយភាគច្រើននៅក្នុងវិស័យផលិតកម្មនេះ។

ទោះជាយ៉ាងណាក៏ដោយ ប្រតិភូ Tran Van Lam មានចម្ងល់ថា ថ្វីត្បិតតែចំណីសត្វ និងជីគឺជាវត្ថុធាតុដើមសម្រាប់កសិកម្មក៏ដោយ ប៉ុន្តែគោលនយោបាយអាករលើតម្លៃបន្ថែមមានវិធីសាស្រ្តពីរផ្សេងគ្នាក្នុងការដោះស្រាយបញ្ហាដូចគ្នាក្នុងការធានានូវការប្រកួតប្រជែងសម្រាប់សហគ្រាសផលិតក្នុងស្រុក។

ឯកឧត្តម ឡាំ វ៉ាន់ ប្រតិភូបានមានប្រសាសន៍ថា “នេះជាភាពមិនគ្រប់គ្រាន់ ហើយប្រសិនបើស្ថានភាពខាងលើនៅតែមាន ការចំណាយលើតម្លៃជីនឹងនៅតែត្រូវបង់ពន្ធ និងបង្កើនតម្លៃធាតុចូលរបស់កសិករ ដែលបង្កការខូចខាតដល់អាជីវកម្ម ក៏ដូចជាកសិករក្នុងវិស័យដាំដុះ។ ទន្ទឹមនឹងនោះ ការដាំដុះក៏ជាដំណាំដែលរងការខូចខាតខ្លាំងជាងគេក្នុងព្យុះ និងទឹកជំនន់នាពេលថ្មីៗនេះ ហើយត្រូវការការយកចិត្តទុកដាក់ និងការគាំទ្រយ៉ាងខ្លាំង”។

អាស្រ័យហេតុនេះ ប្រតិភូ Tran Van Lam បានស្នើថា ចាំបាច់ត្រូវគិតគូរដោះស្រាយឱ្យបានហ្មត់ចត់នូវបញ្ហាខាងលើ ពោលគឺផ្ទេរជីទៅកម្មវត្ថុដែលមិនមែនជាពន្ធលើតម្លៃបន្ថែមវិញ។

ប្រភព៖ https://daibieunhandan.vn/han-che-nguy-co-loi-dung-chinh-sach-tao-moi-truong-kinh-doanh-lanh-manh-10399808.html

![[រូបថត] រុករកនាវាចម្បាំង USS Robert Smalls របស់កងទ័ពជើងទឹកសហរដ្ឋអាមេរិក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[រូបថត] ទេសភាពដ៏ស្រស់បំព្រងនៃព្រៃ maple នៅខេត្ត Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[វីដេអូ] សិប្បកម្មផលិតគំនូរប្រជាប្រិយ Dong Ho ត្រូវបានអង្គការយូណេស្កូចុះក្នុងបញ្ជីសិប្បកម្មដែលត្រូវការការការពារជាបន្ទាន់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)