យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 3/2024 របស់ធនាគារចំនួន 28 ដែលត្រូវបានបោះពុម្ពផ្សាយ បានឱ្យដឹងថា ប្រាក់បញ្ញើរបស់អតិថិជននៅធនាគារនៅតែបន្តបង្កើតកំណត់ត្រាថ្មី ដោយឈានដល់ជាង 10,755 ពាន់ពាន់លានដុង គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា។

របាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 3/2024 របស់ធនាគារពាណិជ្ជកម្មចំនួន 28 ដែលទើបចេញផ្សាយថ្មីៗនេះ បង្ហាញថា ចំនួនសរុបនៃប្រាក់បញ្ញើពីអតិថិជនបុគ្គល និងស្ថាប័ន គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា លើសពី 10,755 ពាន់ពាន់លានដុង កើនឡើង 7.13% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2023។

ស្ថិតិនេះមិនរាប់បញ្ចូល ធនាគារ Agribank ទេ ពីព្រោះធនាគារនេះ ដែលតែងតែនាំមុខគេក្នុងប្រព័ន្ធក្នុងការកៀរគរប្រាក់បញ្ញើ មិនទាន់បានបោះពុម្ពផ្សាយរបាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 3 របស់ខ្លួននៅឡើយទេ។ ក្រុមធនាគារខ្សោយ រួមមាន OceanBank, GPBank, CB, Dong A Bank និង SCB ក៏មិនត្រូវបានរាប់បញ្ចូលក្នុងស្ថិតិដែរ ពីព្រោះពួកគេមិនទាន់បានបោះពុម្ពផ្សាយរបាយការណ៍ហិរញ្ញវត្ថុរបស់ពួកគេ។

ដោយសារធនាគារ Agribank មិនទាន់បានចេញផ្សាយរបាយការណ៍របស់ខ្លួននៅឡើយទេ ធនាគារ Big4 ចំនួនបីក្នុងចំណោមធនាគារធំៗទាំងបួនកំពុងនាំមុខគេក្នុងប្រព័ន្ធទាំងមូលទាក់ទងនឹង... ប្រាក់ដែលប្រមូលបានពីអតិថិជន គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា។

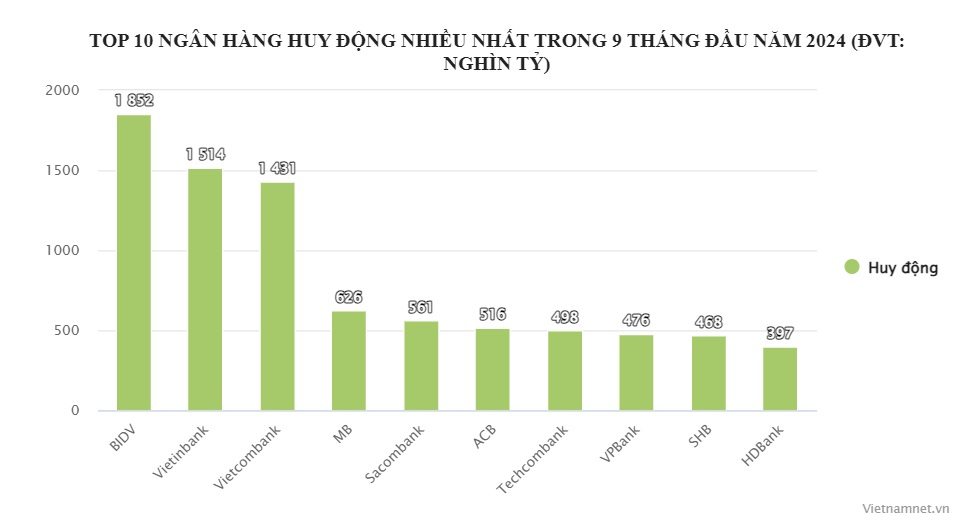

BIDV បាននាំមុខគេ ដោយបានកៀរគរថវិកាចំនួន 1,853 ពាន់ពាន់លានដុង ដែលជាការកើនឡើង 9.9% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2023។

ធនាគារ VietinBank ជាប់ចំណាត់ថ្នាក់លេខពីរ ដោយទាក់ទាញបានទឹកប្រាក់ចំនួន 1,514 ពាន់ពាន់លានដុង កើនឡើង 7.46%។

ធនាគារ Vietcombank ជាប់ចំណាត់ថ្នាក់លេខបី ដោយមានមូលនិធិដែលបានកៀរគរចំនួន 1,432 ពាន់ពាន់លានដុង កើនឡើង 2.15%។

ក្រៅពី «ក្រុមហ៊ុនយក្ស» ទាំងបីដែលគ្រប់គ្រងដោយរដ្ឋដែលបានរៀបរាប់ខាងលើ ធនាគារដែលនៅសល់ក្នុងធនាគារឈានមុខគេទាំង 10 ទាក់ទងនឹងការកៀរគរប្រាក់បញ្ញើរួមមាន៖

MB (៦២៦ ទ្រីលានដុង កើនឡើង ៩,៩១%), Sacombank (៥៦១,៥៦៦ ទ្រីលានដុង កើនឡើង ១០,៨៨%), ACB (៤៨៣,៦៤៩ ទ្រីលានដុង កើនឡើង ៦,៦២%), Techcombank (៤៥៧,៧២២ ទ្រីលានដុង កើនឡើង ៨,៨៧%), VPBank (៤៤៣,៥៥៨ ទ្រីលានដុង កើនឡើង ៧,៤២%), SHB (៤៤៤,៦២៧ ទ្រីលានដុង កើនឡើង ៥,៣២%), និង HDBank (៣៧០,៧៧៧ ទ្រីលានដុង កើនឡើង ៧,០៧%)។

ទីផ្សារក៏បានកត់ត្រាកំណើនប្រាក់បញ្ញើអវិជ្ជមានសម្រាប់ធនាគារពីរក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះផងដែរ៖ Saigonbank (-0.4%) និង ABBank (-8.9%)។

ស្ថិតិបង្ហាញថា ធនាគារមួយចំនួនបានកត់ត្រាការថយចុះនៃប្រាក់បញ្ញើរបស់អតិថិជនបើប្រៀបធៀបទៅនឹងត្រីមាសមុន ដូចជាធនាគារ Nam A, LPBank, VietBank និង Saigonbank។

ទោះជាយ៉ាងណាក៏ដោយ ធនាគារ LPBank ជាប់ចំណាត់ថ្នាក់លេខ 11 នៅក្នុងប្រព័ន្ធទាក់ទងនឹងការកៀរគរប្រាក់បញ្ញើដែលមានចំនួនជាង 271,302 ពាន់លានដុង ដែលជាការកើនឡើងយ៉ាងខ្លាំង 14% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2023។ ធនាគារពីរផ្សេងទៀតនៅក្នុងក្រុមធនាគារដែលកៀរគរប្រាក់ជាង 200,000 ពាន់លានដុងគឺ VIB (256 ពាន់ពាន់លានដុង កើនឡើង 8%) និង TPBank (224 ពាន់ពាន់លានដុង កើនឡើង 7.95%)។

ធនាគារមួយចំនួនមានសមតុល្យប្រាក់បញ្ញើក្រោម ១០០ ទ្រីលានដុង គិតត្រឹមថ្ងៃទី ៣០ ខែកញ្ញា ដោយ Saigonbank នៅបាតបញ្ជីដែលមានត្រឹមតែ ២៤ ទ្រីលានដុង (ធ្លាក់ចុះ ០,៤%)។ ធនាគារផ្សេងទៀតនៅបាតបញ្ជីរួមមាន៖ ធនាគារ Viet A (៩២,៤៣២ ទ្រីលានដុង កើនឡើង ៦,៦%), ធនាគារ VietBank (៩១,៥ ទ្រីលានដុង កើនឡើង ១,៦៦%), ធនាគារ ABBank (៩១,១២៧ ទ្រីលានដុង ធ្លាក់ចុះ ៨,៩%), NCB (៩០,៤១១ ទ្រីលានដុង កើនឡើង ១៧,៦%), BVBank (៦០,៥៦៧ ទ្រីលានដុង កើនឡើង ៥,៧៥%), ធនាគារ Kienlongbank (៦០,៣៨២ ទ្រីលានដុង កើនឡើង ៥,៥៣%), ធនាគារ Baoviet (៥៧,២៣ ទ្រីលានដុង កើនឡើង ៨,២៩%) និង PGBank (៣៨,០៩៨ ទ្រីលានដុង កើនឡើង ៦,៦៣%)។

ដោយមានអត្រាកំណើនប្រាក់បញ្ញើរហូតដល់ ១៧,៦០% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៣ NCB គឺជាធនាគារឈានមុខគេក្នុងកំណើនប្រាក់បញ្ញើ ទោះបីជាតួលេខដាច់ខាតមានត្រឹមតែជាង ៩០,៤៤១ ពាន់ពាន់លានដុងក៏ដោយ។ អត្រាកំណើននេះលើសពីធនាគារលំដាប់ទីពីរគឺ LPBank ដែលសម្រេចបានអត្រាកំណើនប្រាក់បញ្ញើ ១៤,២៨% (LPBank ក៏ស្ថិតក្នុងចំណោមធនាគារឈានមុខគេក្នុងកំណើនឥណទានក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះជាមួយនឹងអត្រាកំណើន ១៦,១០%)។

ក្រៅពី NCB និង LPBank ធនាគារពីរផ្សេងទៀតសម្រេចបានកំណើនប្រាក់បញ្ញើជាង 10%៖ MSB (កំណើន 12.18%) និង Sacombank (10.88%)។

ក្រុមធនាគារដែលនាំមុខគេក្នុងប្រព័ន្ធទាក់ទងនឹងបរិមាណប្រាក់បញ្ញើដាច់ខាតក៏សម្រេចបានអត្រាកំណើនខ្ពស់ផងដែរ។ ជាពិសេស កំណើនប្រាក់បញ្ញើរបស់ BIDV គឺ 9.92%, MB 9.91%, Techcombank 8.87% និង VietinBank 7.46%។

ទោះបីជាស្ថិតក្នុងចំណោមធនាគារដែលមានដំណើរការល្អបំផុតទាក់ទងនឹងតួលេខប្រាក់បញ្ញើដាច់ខាតក៏ដោយ កំណើនប្រាក់បញ្ញើរបស់ Vietcombank សម្រេចបានត្រឹមតែ 2.15% ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ។ អត្រាកំណើននេះគឺខ្ពស់ជាងក្រុមដែលជាប់ចំណាត់ថ្នាក់ទាបបំផុតបន្តិចប៉ុណ្ណោះ ដែលរួមមាន៖ VietBank (1.66%), Bac A Bank (1.29%), Saigonbank (-0.47%) និង ABBank (-8.9%)។

| ការកៀរគរអតិថិជនដោយធនាគារនៅថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2024 | |||

| ទេ។ | ធនាគារ | ការចល័តកម្លាំង (ឯកតា៖ ដុង) | កំណើនបើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៣ (%) |

| ១ | មេកាបៃ | ១,៨៥២,៨០០,៤១៤,០០០,០០០ | ៩.៩២ |

| ២ | ធនាគារវៀតណាម | ១,៥១៤,៦១៣,០៥៩,០០០,០០០ | ៧.៤៦ |

| ៣ | ធនាគារ VIETCOMBANK | ១,៤៣១,៧៩១,៨២៣,០០០,០០០ | ២.១៥ |

| ៤ | មេកាបៃ | ៦២៦,១៤១,៧៣៥,០០០,០០០ | ៩.៩២ |

| ៥ | ធនាគារ SACOMBANK | ៥៦១,៥៦៦,៤៥១,០០០,០០០ | ១០.៨៩ |

| ៦ | ធនាគារ ACB | ៥១៥,៧០៥,០៨៨,០០០,០០០ | ៦.៦៣ |

| ៧ | ធនាគារ TECHCOMBANK | ៤៩៨,៣៦៦,៦០៧,០០០,០០០ | ៨.៨៨ |

| ៨ | ធនាគារ VP | ៤៧៦,៤៧៥,៦៥១,០០០,០០០ | ៧.៤២ |

| ៩ | SHB | ៤៦៨,៣១៣,៩៧៨,០០០,០០០ | ៥.៣៣ |

| ១០ | ធនាគារ HDBANK | ៣៩៧,០១៨,៦៦៦,០០០,០០០ | ៧.០៨ |

| ១១ | ធនាគារ LPBANK | ២៧១,៣០២,៥២១,០០០,០០០ | ១៤.២៨ |

| ១២ | វីប៊ី | ២៥៦,០៧៦,៩១៥,០០០,០០០ | ៨.០៥ |

| ១៣ | ធនាគារ TP | ២២៤,៨២១,៦៥០,០០០,០០០ | ៧.៩៥ |

| ១៤ | ធនាគារអ៊ិចស្ព្រីង | ១៦៧,៦០៣,៩៩៩,០០០,០០០ | ៦.៩៩ |

| ១៥ | ធនាគារសមុទ្រ | ១៥៤,២៨៤,៤៣១,០០០,០០០ | ៦.២៤ |

| ១៦ | ធនាគារណាំអា | ១៥២,៣៩០,៩៣៣,០០០,០០០ | ៤.៦៦ |

| ១៧ | អេសប៊ីប៊ី | ១៤៨,៤៦៧,២១៨,០០០,០០០ | ១២,១៨ |

| ១៨ | អូស៊ីប៊ី | ១៣៦,៥៥៨,៣៦៣,៤៧៩,៣៩៣ | ៨.៤១ |

| ១៩ | ធនាគារ BAC A | ១២០,១៦៦,៧៧៥,០០០,០០០ | ១.២៩ |

| ២០ | ធនាគារ VIET A | ៩២,៤៣២,០៥៧,០០០,០០០ | ៦.៦១ |

| ២១ | ធនាគារវៀតណាម | ៩១,៥០០,០២១,០០០,០០០ | ១.៦៧ |

| ២២ | ធនាគារ ABBANK | ៩១,១២៧,៩៨២,០០០,០០០ | -៨,៩២ |

| ២៣ | អិនស៊ីប៊ី | ៩០,៤១១,៩៣៦,០០០,០០០ | ១៧.៦១ |

| ២៤ | ធនាគារ BV | ៦០,៥៦៧,៤៧៣,០០០,០០០ | ៥.៧៥ |

| ២៥ | ធនាគារ គីនឡុង | ៦០,៣៨២,៥០៦,០០០,០០០ | ៥.៥៣ |

| ២៦ | ធនាគារបាវវៀត | ៥៧,២៣០,៧៣៣,២៩២,៤៨១ | ៨.២៩ |

| ២៧ | ធនាគារ PG | ៣៨,០៩៨,៨៤៤,០០០,០០០ | ៦.៦៣ |

| ២៨ | ធនាគារសៃហ្គន | ២៤,០៥៥,៣៥៧,០០០,០០០ | -០,៤៧ |

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ជួបពិភាក្សាជាមួយរដ្ឋមន្ត្រីក្រសួងអប់រំ និងកីឡាឡាវ ថងសាលីត ម៉ាងណមេក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[រូបភាព] រូបភាពលេចធ្លាយមុនពិធីជប់លៀងពានរង្វាន់សកម្មភាពសហគមន៍ឆ្នាំ ២០២៥។](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[ផ្សាយផ្ទាល់] ពិធីជប់លៀងពានរង្វាន់សកម្មភាពសហគមន៍ឆ្នាំ ២០២៥](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ជួបជាមួយអភិបាលខេត្ត Tochigi (ជប៉ុន)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[វីដេអូ] ឯករាជ្យភាព និងការពឹងផ្អែកលើខ្លួនឯង ភ្ជាប់ជាមួយនឹងការធ្វើសមាហរណកម្មអន្តរជាតិ តាមរយៈកំណែទម្រង់រយៈពេល ៤០ ឆ្នាំ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

Kommentar (0)