ទ្រព្យសកម្មសរុបលើសពីកន្លះពាន់ពាន់លានដុង។

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ VIB បានឈានដល់ជាង 530,000 ពាន់លានដុង ដែលជាការកើនឡើង 8% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ប្រាក់កម្ចីដែលនៅសល់លើសពី 356,000 ពាន់លានដុង ដែលជាការកើនឡើង 10% ដែលជំរុញដោយកំណើនមានតុល្យភាពនៅទូទាំងវិស័យលក់រាយ សហគ្រាសធុនតូច និងមធ្យម សាជីវកម្ម និងស្ថាប័នហិរញ្ញវត្ថុ។ ផ្នែកលក់រាយនៅតែបន្តជាចំណុចលេចធ្លោជាមួយនឹងផលិតផលប្រាក់កម្ចីដែលអាចបត់បែនបាន ឌីជីថលូបនីយកម្មដ៏រឹងមាំ និងវិធីសាស្រ្តផ្តោតលើអតិថិជន។ ជាពិសេស VIB បានដាក់ឱ្យដំណើរការកញ្ចប់ប្រាក់កម្ចីទិញផ្ទះចំនួន 45,000 ពាន់លានដុង ជាមួយនឹងការលើកទឹកចិត្ត "ខ្ចី 1 ពាន់លានដុង សងវិញត្រឹមតែ 1 លានដុង/ខែសម្រាប់រយៈពេល 5 ឆ្នាំដំបូង" ដែលធ្វើឱ្យលំនៅដ្ឋានកាន់តែងាយស្រួលសម្រាប់យុវវ័យ។ កញ្ចប់ប្រាក់កម្ចីផ្តល់ជូនអត្រាការប្រាក់ថេរចាប់ពី 5.9%/ឆ្នាំ ការអនុម័តលឿនបំផុតដោយសារ AI និងអនុញ្ញាតឱ្យមានការសងប្រាក់វិញដែលអាចបត់បែនបានដោយមិនមានថ្លៃសេវាសងប្រាក់មុនកាលកំណត់។ នៅក្នុងវិស័យសហគ្រាសធុនតូច និងមធ្យម និងសាជីវកម្ម VIB បន្តពង្រីកឥណទានជ្រើសរើស ដោយផ្តោតលើការគាំទ្រដល់ដើមទុនបង្វិល និងតម្រូវការផលិតកម្ម-អាជីវកម្មរបស់អតិថិជនក្នុងបរិបទនៃអត្រាការប្រាក់ទាប។

ប្រាក់បញ្ញើរបស់អតិថិជនបានកើនឡើងជាលំដាប់ 10% ដោយឈានដល់ជាង 304,000 ពាន់លានដុង។ ជាពិសេស គណនី CASA និង Super Yield បានកើនឡើង 51% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ ដែលបង្ហាញពីប្រសិទ្ធភាពនៃយុទ្ធសាស្ត្រនៃការបង្កើនប្រសិទ្ធភាពលំហូរសាច់ប្រាក់ទំនេរ។

គណនី Super Yield របស់ VIB ដែលត្រូវបានដាក់ឱ្យដំណើរការនៅដើមឆ្នាំ ២០២៥ បានទាក់ទាញអតិថិជនដែលបានធ្វើឱ្យសកម្មជាង ៥០០,០០០ នាក់ ដែលពង្រីកចំនួនអតិថិជនសក្តានុពលដែលមានគុណភាពខ្ពស់សម្រាប់ផលិតផល និងសេវាកម្មធនាគាររបស់ខ្លួនយ៉ាងច្រើន។

របាយការណ៍របស់ VIB សម្រាប់រយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំ ២០២៥ ក៏បានបង្ហាញផងដែរថា សន្ទស្សន៍គុណភាពទ្រព្យសកម្មរបស់ធនាគារបានបន្តមានភាពប្រសើរឡើងក្នុងរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំនេះ។ សមាមាត្រប្រាក់កម្ចីមិនដំណើរការបានថយចុះមកត្រឹម ២,៥៤% ដែលទាបជាង ០,១៤ ពិន្ទុភាគរយបើធៀបនឹងចុងត្រីមាសទីមួយ។ ផលប័ត្រប្រាក់កម្ចីរបស់ VIB រក្សាបាននូវកម្រិតខ្ពស់នៃសុវត្ថិភាព ដោយមានប្រាក់កម្ចីដែលមិនទាន់សងជាង ៧៥% នៅក្នុងផ្នែកលក់រាយ និងសហគ្រាសធុនតូច និងមធ្យម។ ជាពិសេស ប្រាក់កម្ចីក្រុមទី ២ បានបន្តនិន្នាការធ្លាក់ចុះ។

នៅក្នុងត្រីមាសទីពីរ VIB បានបញ្ចប់ការទូទាត់ភាគលាភជាសាច់ប្រាក់ 7% ដូចដែលបានអនុម័តនៅក្នុងកិច្ចប្រជុំប្រចាំឆ្នាំរបស់ភាគទុនិកឆ្នាំ 2025។ សូចនាករគ្រប់គ្រងសុវត្ថិភាពនៅតែស្ថិតក្នុងកម្រិតល្អបំផុត ដោយសមាមាត្រភាពគ្រប់គ្រាន់នៃដើមទុន Basel II (CAR) ឈានដល់ 12.0% (តម្រូវការ៖ លើសពី 8%) សមាមាត្រប្រាក់កម្ចីទៅនឹងប្រាក់បញ្ញើ (LDR) នៅ 77% (តម្រូវការ៖ ក្រោម 85%) សមាមាត្រនៃមូលនិធិរយៈពេលខ្លីសម្រាប់ប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងនៅ 23% (តម្រូវការ៖ ក្រោម 30%) និងសមាមាត្រមូលនិធិស្ថិរភាពសុទ្ធ Basel III (NSFR) នៅ 111% (ស្តង់ដារ Basel III៖ លើសពី 100%)។

ប្រាក់ចំណេញសម្រាប់រយៈពេលប្រាំមួយខែដំបូងបានកើនឡើង ៩% ដែលជំរុញការធ្វើពិពិធកម្មនៃប្រភពចំណូល។

នៅចុងបញ្ចប់នៃរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំ ២០២៥ VIB បានកត់ត្រាប្រាក់ចំណូលប្រតិបត្តិការសរុបជាង ៩,៧០០ ពាន់លានដុង និងប្រាក់ចំណេញមុនបង់ពន្ធជាង ៥,០០០ ពាន់លានដុង ដែលជាការកើនឡើង ៩% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ប្រាក់ចំណូលពីការប្រាក់សុទ្ធបានឈានដល់ជាង ៧,៧០០ ពាន់លានដុង ដែលបន្តជាកត្តារួមចំណែកចម្បង ខណៈដែលធនាគារបានជំរុញការផ្តល់ប្រាក់កម្ចីលក់រាយជាមួយនឹងអត្រាការប្រាក់ប្រកួតប្រជែង ដោយផ្តោតលើអតិថិជនដែលមានគុណភាពខ្ពស់ជាមួយនឹងទ្រព្យបញ្ចាំល្អ។

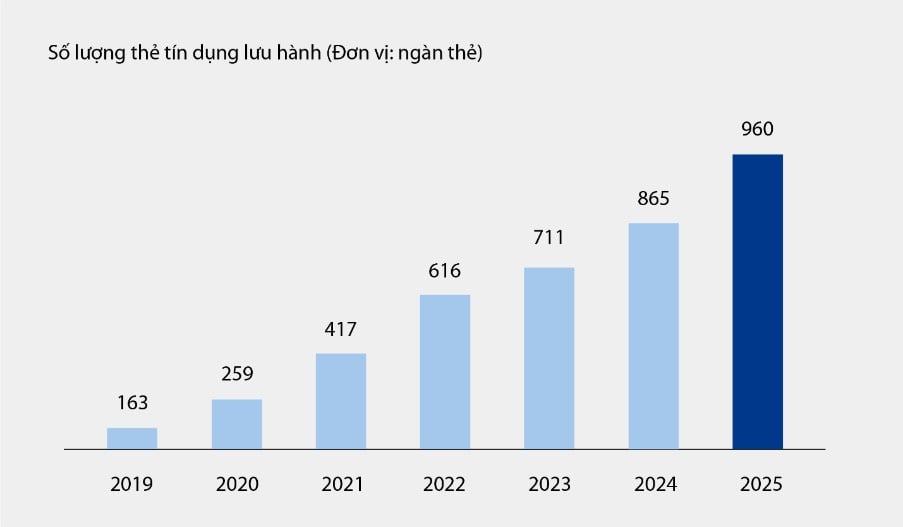

ចំណូលមិនមែនការប្រាក់បានរួមចំណែកយ៉ាងសំខាន់ ដែលមានចំនួនប្រហែល 21% នៃចំណូលប្រតិបត្តិការសរុប ដែលភាគច្រើនបានមកពីថ្លៃសេវា និងសកម្មភាពសេវាកម្ម។ គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ចរាចរណ៍កាតឥណទានរបស់ VIB បានឈានដល់ជិតមួយលានកាត ដោយការចំណាយសរុបបន្ទាប់ពីប្រាំមួយខែលើសពី 67,900 ពាន់លានដុង ដែលកើនឡើង 15% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នា។ លើសពីនេះ ផលិតផល និងសេវាកម្មថ្មីៗដែលបានដាក់ឱ្យដំណើរការនៅលើវេទិកាធនាគារឌីជីថល ដូចជាការបង់វិក្កយបត្រ ការផ្ទេរប្រាក់អន្តរជាតិ ការបង់ថ្លៃសិក្សា ការធានារ៉ាប់រងជាដើម រួមជាមួយនឹងដំណោះស្រាយ និងសេវាកម្មសម្រាប់អតិថិជនសាជីវកម្ម ក៏បានរួមចំណែកយ៉ាងសំខាន់ដល់ចំណូលថ្លៃសេវា និងសេវាកម្មរបស់ធនាគារផងដែរ។

តារាង៖ ចំនួនកាតឥណទានដែលកំពុងចរាចរនៅ VIB ពីឆ្នាំ ២០១៩ - ៦T២០២៥

របាយការណ៍របស់ VIB ក៏បានបង្ហាញផងដែរថា ការចំណាយប្រតិបត្តិការបានថយចុះ 1% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដោយសារការអនុវត្តដំណោះស្រាយដែលធ្វើសមកាលកម្ម ដើម្បីបង្កើនប្រសិទ្ធភាពដំណើរការ និងគ្រប់គ្រងការចំណាយប្រកបដោយប្រសិទ្ធភាព។ ក្នុងពេលជាមួយគ្នានេះ ការចំណាយលើការផ្តល់មូលនិធិសម្រាប់ហានិភ័យឥណទានក្នុងរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំនេះ បានថយចុះ 49% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដោយសារតែការផ្តល់មូលនិធិដោយប្រុងប្រយ័ត្នដែលបានបង្កើតឡើងនៅក្នុងត្រីមាសមុនៗ។

ការបំពេញបន្ថែមប្រព័ន្ធអេកូឡូស៊ីហិរញ្ញវត្ថុឌីជីថល និងការបង្កើនបទពិសោធន៍របស់អតិថិជន។

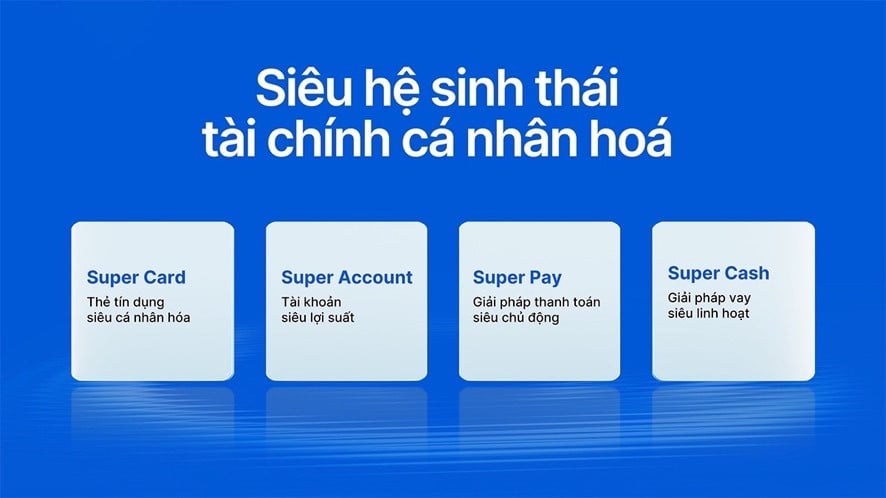

ដោយបន្តយុទ្ធសាស្ត្ររបស់ខ្លួនក្នុងការត្រួសត្រាយបច្ចេកវិទ្យា និងធ្វើឱ្យបទពិសោធន៍ហិរញ្ញវត្ថុផ្ទាល់ខ្លួន VIB ថ្មីៗនេះបានដាក់ឱ្យដំណើរការផលិតផលថ្មីថ្មោងពីរគឺ Super Pay – ដំណោះស្រាយទូទាត់ឆ្លាតវៃ និង Super Cash – ដំណោះស្រាយប្រាក់កម្ចីដែលអាចបត់បែនបាន។ សមាសធាតុសំខាន់ៗទាំងពីរនេះជួយ VIB បំពេញប្រព័ន្ធអេកូឡូស៊ីហិរញ្ញវត្ថុផ្ទាល់ខ្លួនរបស់ខ្លួន ដោយផ្តល់អំណាចដល់អ្នកប្រើប្រាស់ក្នុងការគ្រប់គ្រងហិរញ្ញវត្ថុរបស់ពួកគេប្រកបដោយភាពវៃឆ្លាត សុវត្ថិភាព និងប្រសិទ្ធភាព។

ដំណោះស្រាយ Super Pay ជួយអតិថិជនគ្រប់គ្រងការចំណាយរបស់ពួកគេប្រកបដោយភាពសកម្មជាមួយនឹងលក្ខណៈពិសេសលេចធ្លោចំនួនបីគឺ ការជ្រើសរើសប្រភពទូទាត់ (PayFlex) ការចុះឈ្មោះជាមុនសម្រាប់ការបង់ប្រាក់រំលស់ (PayEase) និងការផ្ទៀងផ្ទាត់ប្រតិបត្តិការជាមុន (PaySafe) ដោយផ្ទាល់នៅលើកម្មវិធី MyVIB។ លើសពីនេះ Super Cash ផ្តល់នូវការចូលប្រើប្រាស់ដើមទុនដែលអាចបត់បែនបាន ដែលអនុញ្ញាតឱ្យអតិថិជនផ្ទេរដែនកំណត់ឥណទានរហូតដល់ 1 ពាន់លានដុងរវាងកាត និងប្រាក់កម្ចីជាសាច់ប្រាក់។ ដំណើរការទាំងមូលកើតឡើងតាមអ៊ីនធឺណិតនៅលើកម្មវិធី Max by VIB ជាមួយនឹងនីតិវិធីដែលមានភាពងាយស្រួល អត្រាការប្រាក់មានតម្លាភាព និងមិនមានថ្លៃសេវាសងប្រាក់វិញមុនកាលកំណត់។

ជាមួយនឹងផលិតផលរបស់ខ្លួនរួមមាន Super Pay, Super Cash, Super Account និង Super Card ក្រុមហ៊ុន VIB កំពុងសម្រេចបាននូវគោលដៅរបស់ខ្លួនបន្តិចម្តងៗក្នុងការកសាងប្រព័ន្ធអេកូឡូស៊ីហិរញ្ញវត្ថុឌីជីថលដ៏ទូលំទូលាយ ដោយផ្តល់អំណាចដល់អ្នកប្រើប្រាស់ជាមួយនឹងការគ្រប់គ្រងហិរញ្ញវត្ថុអតិបរមានៅក្នុងយុគសម័យឌីជីថល។

«លទ្ធផលអាជីវកម្មរបស់ធនាគារក្នុងរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំ ២០២៥ បញ្ជាក់ពីទិសដៅត្រឹមត្រូវរបស់ VIB ក្នុងការកែលម្អប្រសិទ្ធភាពប្រតិបត្តិការ ការគ្រប់គ្រងហានិភ័យ និងការលើកកម្ពស់ឌីជីថលូបនីយកម្ម។ ដោយមានមូលដ្ឋានគ្រឹះហិរញ្ញវត្ថុរឹងមាំ ផលប័ត្រឥណទានដែលមានគុណភាព និងប្រព័ន្ធអេកូឡូស៊ីឌីជីថលកាន់តែពេញលេញ VIB បានត្រៀមខ្លួនរួចជាស្រេចដើម្បីបង្កើនល្បឿននៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះ ដោយបង្កើតសន្ទុះសម្រាប់កំណើនប្រកបដោយចីរភាព និងបង្កើនប្រសិទ្ធភាពតម្លៃសម្រាប់អតិថិជន ភាគទុនិក និង សេដ្ឋកិច្ច » អ្នកតំណាងធនាគារ VIB បានចែករំលែក។

ប៊ីច ដាវ

ប្រភព៖ https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[រូបភាព] រូបភាពលេចធ្លាយមុនពិធីជប់លៀងពានរង្វាន់សកម្មភាពសហគមន៍ឆ្នាំ ២០២៥។](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ជួបពិភាក្សាជាមួយរដ្ឋមន្ត្រីក្រសួងអប់រំ និងកីឡាឡាវ ថងសាលីត ម៉ាងណមេក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[ផ្សាយផ្ទាល់] ពិធីជប់លៀងពានរង្វាន់សកម្មភាពសហគមន៍ឆ្នាំ ២០២៥](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ជួបជាមួយអភិបាលខេត្ត Tochigi (ជប៉ុន)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[វីដេអូ] ឯករាជ្យភាព និងការពឹងផ្អែកលើខ្លួនឯង ភ្ជាប់ជាមួយនឹងការធ្វើសមាហរណកម្មអន្តរជាតិ តាមរយៈកំណែទម្រង់រយៈពេល ៤០ ឆ្នាំ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

Kommentar (0)