|

| ឥណទានអចលនទ្រព្យកំពុងកើនឡើង ខណៈពេលដែលចំណងអចលនទ្រព្យកំពុងធ្លាក់ចុះ ដោយសារតែថ្មីៗនេះ គម្រោងអចលនទ្រព្យជាច្រើនមានស្ថានភាពផ្លូវច្បាប់របស់ពួកគេត្រូវបានជម្រះ ដោយហេតុនេះផ្តល់ឱ្យអាជីវកម្មនូវលក្ខខណ្ឌកាន់តែច្រើនក្នុងការទទួលបានប្រភពឥណទាន។ រូបថត៖ ST Graphics៖ Thanh Huyen |

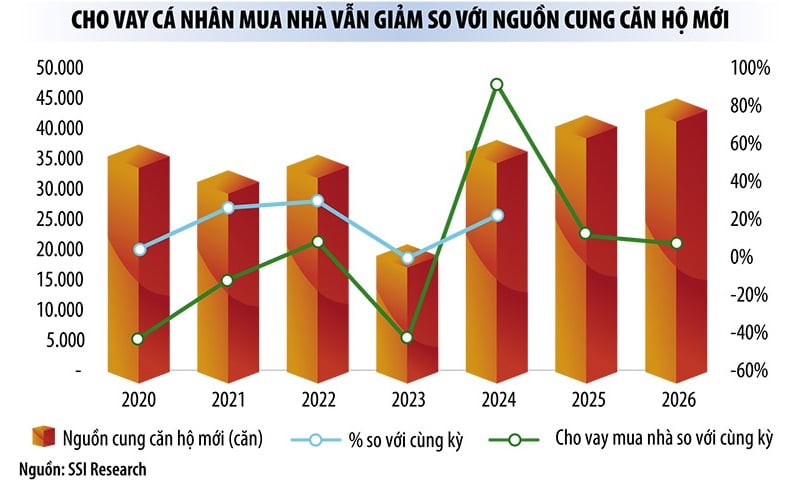

ជិត 3.2 លានលានដុងបានចាក់ចូលទៅក្នុងអចលនទ្រព្យ

ធនាគាររដ្ឋវៀតណាម (SBV) បាននិយាយថា ត្រឹមចុងខែមិថុនា ឆ្នាំ 2025 ទំហំឥណទាននៃ សេដ្ឋកិច្ច ទាំងមូលឈានដល់ 17.2 លានពាន់លានដុង ដែលក្នុងនោះឥណទានអាជីវកម្មអចលនវត្ថុតែមួយមាន 18.47% ឬប្រហែល 3.18 លានពាន់លានដុង ដែលភាគច្រើនបានហូរចូលទៅក្នុងអ្នកវិនិយោគ ខណៈដែលតម្រូវការប្រាក់កម្ចីទិញផ្ទះបានស្ទុះងើបយឺត។

លោកបណ្ឌិត Le Xuan Nghia អ្នកជំនាញសេដ្ឋកិច្ចបាននិយាយថា តម្លៃផ្ទះខ្ពស់ធ្វើឱ្យអ្នកទិញស្ទាក់ស្ទើរ ទីផ្សារអចលនទ្រព្យក្លាយជា "កន្លែងលេង" សម្រាប់អ្នកទស្សន៍ទាយ វិនិយោគិន និងធនាគារ។ នេះជាហេតុផលដែលឥណទានហូរចូលជាចម្បងទៅលើអាជីវកម្មអចលនទ្រព្យ ជំនួសឱ្យការផ្តល់កម្ចីទិញផ្ទះដូចក្នុងរយៈពេលមុន។

យោងតាមការវិភាគរបស់អ្នកជំនាញ ឥណទានអាជីវកម្មអចលនទ្រព្យបានកើនឡើងយ៉ាងខ្លាំងដោយសារតែហេតុផលជាច្រើន។

ទីមួយ ការងើបឡើងវិញនៃទីផ្សារអចលនទ្រព្យធ្វើឱ្យធនាគារកាន់តែមានទំនុកចិត្តក្នុងការផ្តល់ប្រាក់កម្ចី និងនីតិវិធីកាន់តែងាយស្រួល។

ទីពីរ បញ្ហាផ្លូវច្បាប់ត្រូវបានដោះស្រាយ ដែលធ្វើឱ្យវាកាន់តែងាយស្រួលសម្រាប់អ្នកវិនិយោគជាច្រើនក្នុងការទទួលបានដើមទុន។

ទី៣៖ ទីផ្សារមូលបត្របំណុលមិនទាន់រួចផុតពីការលំបាក លក្ខខណ្ឌនៃការបោះផ្សាយមានភាពតឹងតែង អត្រាការប្រាក់ខ្ពស់ ខណៈដែលអត្រាការប្រាក់កម្ចីរបស់ធនាគារមានភាពសមហេតុផល ហើយលក្ខខណ្ឌនៃការខ្ចីប្រាក់មានភាពបត់បែនជាងពេលមុន ដែលធ្វើឲ្យអ្នកវិនិយោគមានទំនោរងាកទៅរកបណ្តាញឥណទាន។

លោក Nguyen Quang Thuan អគ្គនាយកក្រុមហ៊ុន FiinRatings បានបញ្ជាក់ថា ក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ការចេញសញ្ញាប័ណ្ណបានកើនឡើង 72.3% បើធៀបនឹងរយៈពេលដូចគ្នា ប៉ុន្តែ 75% នៃតម្លៃការចេញសរុបជាកម្មសិទ្ធិរបស់វិស័យធនាគារ។ មូលបត្របំណុលអចលនទ្រព្យមានត្រឹមតែប្រហែល 33,000 ពាន់លានដុងប៉ុណ្ណោះ ដែលទាបជាងឆ្នាំមុន។

អ្នកជំនាញរូបនេះជឿជាក់ថា ហេតុផលសម្រាប់ការកើនឡើងនៃឥណទានអចលនទ្រព្យ គឺដោយសារតែថ្មីៗនេះ គម្រោងជាច្រើនបានជម្រះនីតិវិធីច្បាប់របស់ខ្លួន ដែលធ្វើឱ្យវាកាន់តែងាយស្រួលក្នុងការទទួលបានឥណទាន។ ក្រុមហ៊ុនអចលនទ្រព្យមានភាពយឺតយ៉ាវក្នុងការចេញមូលបត្របំណុលថ្មី ប៉ុន្តែកំពុងប្រញាប់ប្រញាល់ទិញមូលបត្របំណុលមកវិញមុនកាលកំណត់។ ហេតុផលគឺដោយសារអត្រាការប្រាក់លើមូលបត្របំណុលដែលបានចេញពីមុនមានកម្រិតខ្ពស់ ដូច្នេះអ្នកវិនិយោគប្រញាប់ប្រញាល់ដល់កាលកំណត់ដើម្បីកាត់បន្ថយបន្ទុកការប្រាក់។

ទោះបីជាការឡើងថ្លៃនៃអាផាតមិននៅ ទីក្រុងហាណូយ បានធ្លាក់ចុះក៏ដោយ ក៏មិនមានសញ្ញានៃការចុះត្រជាក់ដែរ ដោយផ្ទះល្វែងទើបនឹងបើកថ្មីៗជាច្រើនមានតម្លៃចាប់ពី 120-150 លានដុង/m2។ តម្លៃលំនៅដ្ឋានខ្ពស់កំពុងរារាំងតម្រូវការឥណទានរបស់អ្នកទិញជាមួយនឹងតម្រូវការលំនៅដ្ឋានពិតប្រាកដ។

បច្ចុប្បន្ននេះ អត្រាការប្រាក់កម្ចីទិញផ្ទះនៅធនាគារពាណិជ្ជគឺ 6-7% ក្នុងមួយឆ្នាំក្នុងឆ្នាំដំបូង ហើយអណ្តែតនៅក្នុងឆ្នាំបន្ទាប់ (ប្រហែល 10% ក្នុងមួយឆ្នាំ)។ នេះនៅតែជាបន្ទុកមួយសម្រាប់អ្នកទិញផ្ទះ ខណៈដែលកញ្ចប់ប្រាក់កម្ចីសង្គមចំនួន 145,000 ពាន់លានដុង "មិនលក់" ដោយសារតែខ្វះការផ្គត់ផ្គង់។

លោក Nguyen Xuan Bac អនុប្រធាននាយកដ្ឋានឥណទានសម្រាប់វិស័យសេដ្ឋកិច្ច (SBV) បាននិយាយថា ចាប់តាំងពីកម្មវិធីនេះត្រូវបានចាប់ផ្តើម SBV បានប្រកាសចំនួន 6 ដងដើម្បីកាត់បន្ថយអត្រាការប្រាក់កម្ចីពី 8.7% ក្នុងមួយឆ្នាំសម្រាប់អ្នកវិនិយោគ និង 8.2% សម្រាប់អ្នកទិញផ្ទះ ធ្លាក់ចុះមកត្រឹម 6.4% ក្នុងមួយឆ្នាំសម្រាប់អ្នកវិនិយោគ និង 5.9% ក្នុងមួយឆ្នាំសម្រាប់អ្នកទិញផ្ទះរៀងៗខ្លួន។ ទោះជាយ៉ាងនេះក្តី ចំណូលចំណាយបច្ចុប្បន្នមានត្រឹមតែ ៤.០៩៤ ពាន់លានដុងប៉ុណ្ណោះ។ មូលហេតុចម្បងនៃកម្មវិធីទូទាត់យឺតគឺដោយសារកង្វះការផ្គត់ផ្គង់។ លើសពីនេះ SBV ក៏បានកត់ត្រាផងដែរថា គម្រោងលំនៅឋានបច្ចុប្បន្ន 28/103 ត្រូវបានរាយការណ៍ដោយអ្នកវិនិយោគថាមិនមានតម្រូវការប្រាក់កម្ចី។

|

មូលធននឹងបន្តហូរចូលយ៉ាងខ្លាំងក្លាទៅក្នុងអចលនទ្រព្យ និងហេដ្ឋារចនាសម្ព័ន្ធ។

នៅក្នុងរបាយការណ៍ថ្មីៗនេះ អ្នកវិភាគ SSI Research បាននិយាយថា កម្លាំងជំរុញសម្រាប់កំណើនឥណទានក្នុងឆមាសទីពីរនៃឆ្នាំ 2025 និង 2026 នឹងពឹងផ្អែកលើអចលនទ្រព្យ និងហេដ្ឋារចនាសម្ព័ន្ធ។ ទាំងនេះក៏ជាផ្នែកពីរដែលទទួលបានការយកចិត្តទុកដាក់លើគោលនយោបាយ ស្របតាមកិច្ចខិតខំប្រឹងប្រែងរបស់ រដ្ឋាភិបាល ក្នុងការជំរុញតម្រូវការក្នុងស្រុក និងរក្សាសន្ទុះកំណើនសេដ្ឋកិច្ចក្នុងបរិបទនៃការប្រែប្រួលពិភពលោកនាពេលបច្ចុប្បន្ន។

សន្ទុះនៃកំណើនឥណទាននៅក្នុងឆមាសទីពីរនៃឆ្នាំ 2025 និងឆ្នាំ 2026 នឹងពឹងផ្អែកលើវិស័យសំខាន់ពីរគឺអចលនទ្រព្យ និងហេដ្ឋារចនាសម្ព័ន្ធ។

សន្ទុះនៃកំណើនឥណទាននៅក្នុងឆមាសទីពីរនៃឆ្នាំ 2025 និងឆ្នាំ 2026 នឹងពឹងផ្អែកលើវិស័យសំខាន់ពីរគឺអចលនទ្រព្យ និងហេដ្ឋារចនាសម្ព័ន្ធ។

យោងតាមក្រុមស្រាវជ្រាវ ទីផ្សារអចលនទ្រព្យរបស់ប្រទេសវៀតណាមបានបង្ហាញពីសញ្ញានៃការងើបឡើងវិញនៅដើមឆ្នាំ 2024 ដែលត្រូវបានជំរុញដោយការរីកចម្រើនផ្នែកច្បាប់ និងការកើនឡើងយ៉ាងខ្លាំងនៃការផ្គត់ផ្គង់ផ្ទះល្វែងថ្មី (កើនឡើង 91% y-o-y) ។ តម្លៃអចលនទ្រព្យនៅកណ្តាលទីក្រុងធំៗ ជាពិសេសក្នុងទីក្រុងហាណូយ និងហូជីមិញ បានស្ទុះងើបឡើងវិញ។ ទីផ្សារក្នុងស្រុកក៏កំពុងទាក់ទាញការចាប់អារម្មណ៍ផងដែរ ដោយសារការរួមបញ្ចូលគ្នានៃខេត្ត និងគម្រោងអភិវឌ្ឍន៍ហេដ្ឋារចនាសម្ព័ន្ធ។ អត្រាការប្រាក់ទាបនឹងបន្តជំរុញមនោសញ្ចេតនាអ្នកទិញ និងគាំទ្រសាច់ប្រាក់ងាយស្រួលទីផ្សារក្នុងរយៈពេលខ្លី។

ថ្លែងទៅកាន់អ្នកសារព័ត៌មាន ប្រធានធនាគារពាណិជ្ជឯកជនមួយរូបបាននិយាយថា ក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ការផ្តល់ប្រាក់កម្ចីអចលនទ្រព្យគឺជាវិស័យដែលរីកចម្រើនលឿនបំផុតនៅក្នុងរចនាសម្ព័ន្ធផលប័ត្ររបស់ធនាគារ។

ទន្ទឹមនឹងនេះ សម្រាប់ធនាគារពាណិជ្ជរបស់រដ្ឋ ឥណទានហេដ្ឋារចនាសម្ព័ន្ធមានការរីកចម្រើនយ៉ាងខ្លាំង។ ប្រធានក្រុមប្រឹក្សាភិបាលនៃធនាគារ Vietcombank លោក Nguyen Thanh Tung បានជូនដំណឹងថា គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ឥណទានសរុបនៃប្រព័ន្ធ Vietcombank ឈានដល់ 1.6 លានពាន់លានដុង កើនឡើង 11.1% បើធៀបនឹងចុងឆ្នាំ 2024។

“ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ធនាគារបានឧបត្ថម្ភដោយឯករាជ្យ ឬដើរតួជាចំណុចស្នូលសម្រាប់ការរៀបចំឥណទានសម្រាប់គម្រោងសំខាន់ៗជាច្រើន។ នាពេលខាងមុខ Vietcombank នឹងបន្តផ្តល់មូលនិធិថ្មីជាមួយនឹងតម្លៃឥណទានខ្ពស់សម្រាប់គម្រោងសំខាន់ៗជាច្រើន គម្រោងធំៗដែលដើរតួនាទីយ៉ាងសំខាន់ក្នុងការលើកកម្ពស់កំណើនសេដ្ឋកិច្ចសង្គមក្នុងតំបន់ និងទូទាំងប្រទេស”។

រដ្ឋាភិបាលបានបញ្ជាក់ជាថ្មីពីការប្តេជ្ញាចិត្តយ៉ាងមុតមាំក្នុងការបញ្ចេញថវិកា១០០%នៃផែនការវិនិយោគសាធារណៈឆ្នាំ២០២៥។ ស៊េរីនៃគម្រោងវិនិយោគសាធារណៈខ្នាតធំត្រូវបានគេរំពឹងថានឹងជំរុញកំណើនឥណទាន មិនត្រឹមតែនៅក្នុងឆមាសទីពីរនៃឆ្នាំ 2025 ប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងក្នុងរយៈពេលមធ្យមផងដែរ។

ទោះបីជាឥណទានកំពុងកើនឡើងយ៉ាងខ្លាំង (នៅចុងខែមិថុនា ឆ្នាំ 2025 ឥណទាននៅក្នុងប្រព័ន្ធទាំងមូលបានកើនឡើង 2.5 ដងលឿនជាងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន) ជាពិសេសឥណទានអចលនទ្រព្យ អ្នកជំនាញវាយតម្លៃថាសាច់ប្រាក់ងាយស្រួល និងអត្រាការប្រាក់នៅតែមានស្ថិរភាព។ កង្វះសាច់ប្រាក់ងាយស្រួល និងអត្រាការប្រាក់កើនឡើងតែក្នុងស្រុកប៉ុណ្ណោះ មិនមែនក្នុងទ្រង់ទ្រាយធំទេ។

ហេតុផលមួយទៀតដែលធនាគារកាន់តែមានទំនុកចិត្តក្នុងការផ្តល់ប្រាក់កម្ចី គឺដោយសាររដ្ឋសភាបានអនុម័តច្បាប់វិសោធនកម្ម និងបំពេញបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីគ្រឹះស្ថានឥណទាន ដែលរំពឹងថានឹងចូលជាធរមានចាប់ពីថ្ងៃទី 15 ខែតុលា ឆ្នាំ 2025 ដោយផ្តល់ឱ្យធនាគារនូវសិទ្ធិក្នុងការរឹបអូសវត្ថុបញ្ចាំនៅពេលដែលអតិថិជនបំពានកាតព្វកិច្ចទូទាត់។

ប្រភព៖ https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

Kommentar (0)