엑심은행, 상반기 1조4,880억동 이상 이익 달성

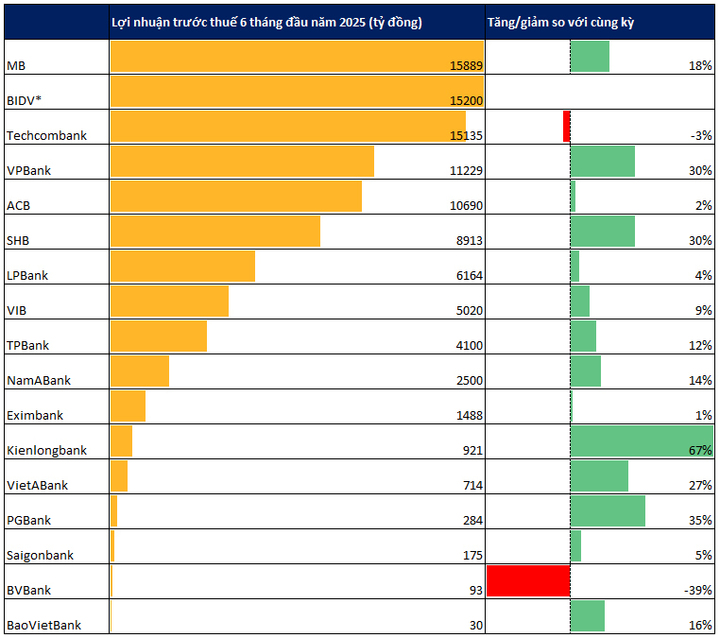

베트남 수출입 상업 주식회사(Eximbank)가 2025년 상반기 실적을 발표했습니다. 세전이익은 1조 4,885억 동으로, 전년 대비 0.97% 증가했습니다. 2025년 2분기에는 6,569억 동(VND)의 이익을 달성했습니다.

엑심은행은 올해 상반기 동안 2025년 주주총회에서 승인한 2025년 이익계획의 28.7%를 달성했습니다(세전 이익 목표 5조 1,880억 동).

올해 상반기 총자산이익률(ROA)은 0.47%, 자기자본이익률(ROE)은 4.55%를 기록했습니다.

2025년 6월 30일 기준, 수출입은행의 총자산은 지속적으로 증가하여 256조 4,420억 동(VND)에 달했으며, 이는 연초 대비 6.95% 증가한 수치로, 16조 6,730억 동(VND)이 증가한 수치입니다. 총 동원자본은 225조 5,170억 동(VND)으로 연초 대비 7.36% 증가했습니다. 이 중 비정기예금(CASA) 비율은 24조 1,410억 동(VND)으로 연초 대비 3.6% 증가했습니다.

Eximbank의 신용은 9.8% 증가해 184조 6,630억 VND에 달했으며, 수출입 고객과 소비자 신용에 중점을 두었습니다.

자본 안전 비율(CAR)은 12% 내외로 변동하며, 중장기 대출에 사용되는 단기 자본의 비율은 항상 국가은행이 정한 최대 한도인 30%보다 낮습니다. LDR 비율은 국가은행 규정에 따라 항상 85% 이하로 보장됩니다.

사이공은행의 2분기 이익은 작년 같은 기간에 비해 22% 감소했습니다.

사이공은행(Saigonbank)도 2025년 2분기 재무 보고서를 발표했는데, 세전 이익은 760억 VND로 작년 동기 대비 22.2% 감소했습니다.

올해 상반기 은행은 세전이익 1,750억 동(VND)을 기록하여 전년 대비 5% 증가했습니다. 세후이익은 1,400억 동(VND)으로 5.6% 증가했습니다. 이러한 실적을 바탕으로 은행은 연간 이익 목표(3,000억 동)의 58% 이상을 달성했습니다.

2025년 6월 30일 기준, 사이공은행의 총자산은 연초 대비 5.7% 증가한 35조 1,410억 동을 기록했습니다. 한편, 고객 대출 잔액은 20조 2,610억 동으로 2024년 말 대비 7.2% 감소했습니다.

고객 예금액은 25조 5,950억 동으로 4.8% 증가했습니다. 사이공은행의 6월 30일 기준 부실채권 잔액은 6,500억 동으로 2024년 말 대비 11.9% 증가했습니다. 부실채권/대출 잔액 비율은 2.66%에서 3.21%로 증가했습니다.

SHB , 상반기 8조9000억원 이상 이익 달성

사이공- 하노이 상업 주식회사 은행(SHB)이 올해 상반기 실적을 발표했습니다. 세전이익은 8조 9,130억 동을 기록하며 전년 대비 30% 증가했고 연간 목표의 61%를 달성했습니다. 2분기 세전이익은 4조 5,000억 동을 기록하며 전년 동기 대비 59% 증가했습니다.

비용 대비 수익 비율(CIR)은 업계 최저 수준인 16.4%로 관리되고 있습니다. 자기자본이익률(ROE)은 18%를 상회합니다.

2025년 6월 30일 기준 SHB의 총자산은 약 825조 동에 달했습니다. 이 중 고객 대출 잔액은 594.5조 동을 넘어섰으며, 이는 연초 대비 14.4% 증가한 수치이며, 같은 기간 동안 28.9% 급증한 수치입니다.

고객 예금 증가율은 12.4%에 달했습니다. 이는 업계 성장률(2025년 6월 26일 기준 6.11%)의 두 배에 달합니다.

31호 시행규칙에 따른 부실채권(NPL) 비율은 낮은 수준으로 관리되었습니다. 그룹 2 부채는 0.3%로 급격히 감소하여 자산 건전성 개선 여지가 확대되었습니다. 안전 지표는 지속적으로 양호하게 유지되었습니다. 예대율(LDR)과 중장기 대출에 사용된 단기 자본 비율은 모두 중앙은행이 정한 한도 내에 있었습니다. 연결기준 자기자본비율(CAR)은 11% 이상으로 항상 안정적으로 유지되었습니다.

Vietcombank가 아직 발표하지 않은 가운데 MB의 이익은 약 18%나 증가해 일시적으로 업계를 선도했습니다.

MB는 최근 상반기 실적을 발표했는데, 은행의 세전이익은 15조 5천억 동(VND)을 넘어 17.9%의 성장률을 기록했습니다. 연결 기준 이익은 15조 9천억 동(VND)에 육박하여 2024년 동기 대비 18% 증가했습니다.

위의 수치를 기준으로 볼 때, MB는 현재 영업실적을 발표한 은행 중 6개월 이익이 가장 높은 은행입니다.

2025년 6월 30일 기준 MB의 총 연결자산은 약 13억 동(VND)에 달해 2024년 말 대비 14.2% 증가했습니다. 이 중 고객 대출은 약 880조 동(VND)에 달해 연초 대비 13.3% 증가했습니다. 은행의 부실채권 비율은 1.6%로 유지되었고, 충당금에 대한 부실채권 충당률은 88.9%에 달했습니다.

고객 예치금 또한 9.7% 증가하여 783조 동을 넘어섰습니다. 이 중 요구불예금(CASA)은 여전히 호조세를 보이며 약 297조 동에 달하여 전체 고객 예치금의 37.9%를 차지했습니다.

BIDV: 6개월 세전이익 15조2000억 VND 달성, 신용등급 6.1% 상승

2025년 상반기 말 기준, BIDV의 주요 사업 목표는 계획대로 진행되었습니다. 미상환 신용 잔액은 214억 동(6.1% 증가), 자본 조달은 229억 동(7.2% 증가)을 달성했습니다. 순서비스수익은 2조 8,020억 동을 달성했습니다. 세전이익은 15조 2,000억 동으로 연간 계획의 46%를 달성했습니다. 또한, BIDV는 정관자본금을 70조 동 이상으로 증액하여 재무적 잠재력을 강화하고 국제 기준에 따라 안전한 운영을 보장했습니다.

이전인 2025년 1분기에 BIDV의 통합 세전이익은 7조 190억 동, 개별 세전이익은 7조 4130억 동이었습니다.

테크콤뱅크, 올해 상반기 세전이익 15조1,350억동 달성

최근 발표된 2025년 2분기 재무 보고서에 따르면, 테크콤뱅크는 2025년 2분기 세전이익을 7조 8,980억 동으로 기록했으며, 이는 2024년 2분기 대비 0.92% 증가한 수치입니다. 올해 상반기 누적 테크콤뱅크의 세전이익은 15조 1,350억 동에 달했습니다.

테크콤뱅크의 주요 사업 부문에서 순이자수익은 2.98% 감소한 17조 4,420억 동을 기록했습니다. 이는 예금이자, 유가증권 발행 이자 등의 비용이 대출금 등의 이자수익보다 더 크게 증가했기 때문입니다. 서비스업, 외환거래, 증권거래 이익은 동기 대비 부진했습니다.

특히 테크콤뱅크의 총자산은 연초 대비 6% 증가한 1조 동(VND)을 돌파하며 중요한 이정표를 세웠습니다. 테크콤뱅크의 미상환 고객 대출 잔액은 12.44% 증가한 710조 동(VND)을 넘어섰습니다.

고객 예치금은 2.19% 증가하여 545조 동을 넘어섰습니다. 유가증권(예금증서, 채권) 발행은 22.73% 급증하여 172조 동을 넘어섰습니다. 비정기예금과 자동이체 잔액 모두 크게 증가했습니다.

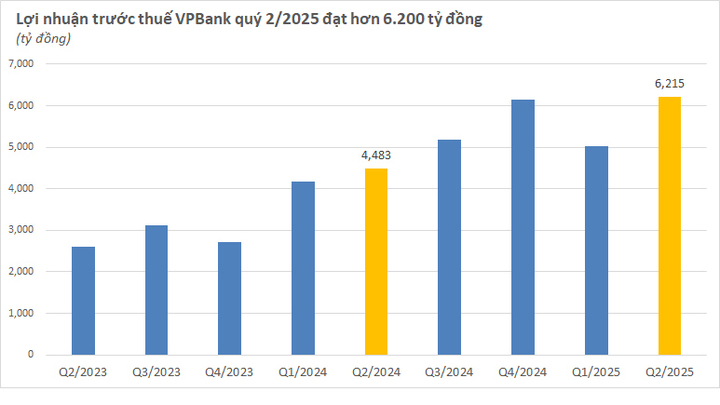

VPBank, 6개월 세전이익 11조2000억동 돌파, 전년 동기 대비 30% 증가

2025년 상반기 말까지 VPBank는 총자산이 11억 동을 돌파하며 가장 큰 규모의 민간은행이 될 것이며, 개별 은행들의 총자산 또한 10억 5천만 동에 육박할 것으로 예상됩니다. 이 중 VPBank의 총신용잔액은 842조 동을 넘어설 것으로 예상되며, 이는 연초 대비 18.6%, 같은 기간 대비 30.3% 증가한 수치입니다. 이는 모회사와 자회사 모두의 기여로 인한 것입니다.

VPBank의 상반기 연결 세전이익은 11조 2,290억 동으로 전년 대비 30% 증가했습니다. 2분기에만 6조 2,150억 동을 기록하며 많은 증권사들의 예상치를 상회했습니다.

6개월 만에 은행은 연간 이익 계획의 44%를 달성했고, 연말까지 총 자산 목표(113억 VND)에 매우 가까워졌습니다.

ACB, 올해 상반기 세전이익 10조6900억동으로 전년 동기 대비 2% 증가

ACB는 2025년 2분기에 6조 1,000억 동(VND)의 세전이익을 기록했는데, 이는 전분기 대비 33% 증가한 수치입니다. 이는 주로 비이자이익이 68% 증가하고 충당금이 26% 감소한 데 기인합니다. 상반기 누적 세전이익은 10조 7,000억 동(VND)으로 같은 기간 대비 2% 증가했습니다. 자기자본이익률(ROE)은 20% 이상으로 높은 수준을 유지했으며, 비용 대비 수익률(CIR)은 32%를 유지했습니다.

ACB의 미상환 신용 잔액은 634조 동으로 연초 대비 9.1% 증가했으며, 개인과 기업 간 균형 잡힌 구조를 유지하고 있습니다. CIC 이전 부실채권 비율은 1.18%로 감소했으며, CIC 이후 부실채권 비율은 2024년 말 1.49%에서 1.26%로 감소했습니다.

자본 조달도 동반 증가하여 10.6% 증가한 707조 동에 달했고, 이 중 고객 예치금은 5.6% 증가한 567조 동을 넘어섰습니다. CASA 비율은 지속적으로 개선되어 22.6%에 도달했습니다.

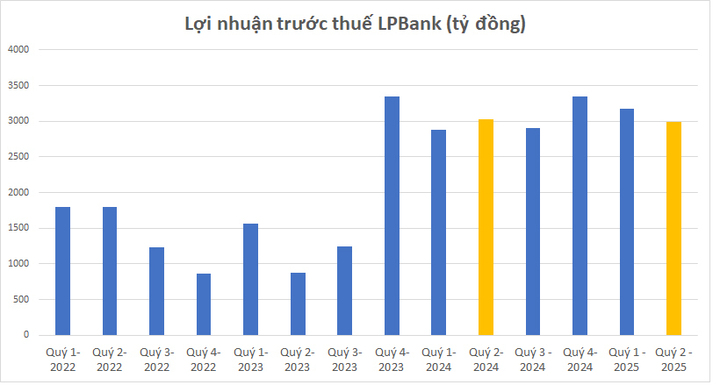

LPBank는 2025년 2분기 세전이익을 2조 9,880억 동으로 기록했는데, 이는 같은 기간 대비 1.5% 감소한 수치입니다. 2025년 상반기 LPBank의 세전이익은 6조 1,640억 동으로 2024년 상반기 대비 4.1% 증가했습니다. 이는 LPBank 역사상 최고 상반기 이익입니다.

상반기 LPBank의 총 영업이익은 9조 6,010억 동(VND)에 달했으며, 이 중 비이자수익이 27%를 차지하여 전년 동기 대비 17.3% 증가했습니다. 원가율(CIR)은 28.92%였습니다.

규모 측면에서 LPBank의 미상환 신용 잔액은 368조 7,270억 동으로 연초 대비 11.2% 증가했습니다. 6월 말 기준 총자산은 513조 6,130억 동에 달했습니다. LPBank의 부실채권 비율 또한 1.74%로 관리되고 있습니다.

2025년 상반기 말 기준, VIB는 9조 7,000억 동 이상의 총 영업 수익을 기록했으며, 세전 이익은 5조 동을 돌파하여 같은 기간 대비 9% 증가했습니다.

2025년 6월 30일 기준 VIB의 총자산은 53조 동을 넘어 연초 대비 8% 증가했습니다. 미상환 신용 잔액은 35조 6천억 동을 넘어 10% 증가했습니다.

고객 예치금은 10% 꾸준히 증가하여 304조 VND를 넘어섰습니다. 특히 CASA와 Super Yield 계좌는 연초 대비 51% 증가했습니다.

자산 건전성은 상반기에도 상당한 개선세를 이어갔습니다. 부실채권 비율은 2.54%로 1분기 말 대비 0.14%p 감소했습니다.

안전관리 지표를 살펴보면, 바젤II 자본적정성비율(CAR)은 12.0%(규제: 8% 초과), 예대율(LDR)은 77%(규제: 85% 미만), 중장기대출 단기자본비율은 23%(규제: 30% 미만), 바젤III 순안정자본비율(NSFR)은 111%(바젤III 기준: 100% 초과)였습니다.

TPBank는 올해 상반기 실적을 공개했는데, 세전이익은 4조 1,000억 동(VND)을 넘어 같은 기간 12% 이상 증가할 것으로 예상됩니다. 이러한 실적 발표를 통해 TPBank는 발표된 5개 은행 중 수익 규모에서 일시적으로 선두를 차지했습니다.

6월 말 기준 TPBank의 신용 성장률은 약 11.7%에 달했으며, 주로 소매, 부동산, 소비자 금융 등 높은 순이익률을 기록하는 분야에 집중되었습니다. 2025년 중반까지 TPBank의 총자산은 약 428조 6천억 동에 달하여 연간 계획의 95%를 달성했으며, 전년 동기 대비 18% 이상 증가했습니다.

올해 상반기에 은행의 총 동원액은 약 377조 5,000억 VND에 달해 작년 동기 대비 19%가 급증했습니다.

NamABank는 올해 상반기 영업 실적을 발표했는데, 세전 이익은 2조 5,000억 동을 넘어섰으며, 이는 2024년 동기 대비 14% 증가한 수치입니다. 이러한 실적 덕분에 ROE는 약 20%, ROA는 1.5%를 유지했습니다.

남아은행의 총자산은 2025년 6월 말 기준 약 315조 동에 달해 연초 대비 30% 이상 증가했으며, 32년 이상의 영업 기간 동안 영업 규모 면에서 큰 진전을 이루었습니다. 미상환 신용 잔액은 연초 대비 14.7% 증가한 약 193조 동에 달했고, 경제단체 및 주민 동원액은 연초 대비 22% 이상 급증한 약 211조 동에 달했습니다.

키엔롱은행은 2025년 2분기에 5,650억 동(VND)의 연결 세전이익을 기록하며 전년 동기 대비 67.2% 증가했습니다. 이는 2021년 1분기 이후 은행의 분기별 최고 이익이기도 합니다.

올해 상반기 누적된 은행의 세전이익은 9,210억 동에 달해 2024년 동기 대비 67% 증가했고, 2025년 사업계획(1조 3,790억 동)의 약 67%를 달성했습니다.

상반기에 Kienlongbank의 이익 성장 모멘텀은 매출 증가와 운영 비용 절감에서 비롯되었습니다.

2분기 말 기준 키엔롱은행의 총자산은 97조 6,300억 동으로 연초 대비 5.9% 증가했습니다. 이 중 고객 대출 잔액은 69조 5,470억 동으로 13.2% 증가했습니다. 2025년 6월 30일 기준 키엔롱은행의 부실채권 잔액은 1조 3,660억 동으로 10.1% 증가했습니다. 부실채권/총 미상환채권 비율은 연초 2.02%에서 1.96%로 감소했습니다.

2분기 말 현재 Kienlongbank의 고객 예금은 73조 1,740억 VND에 달해 연초 대비 15.2% 증가했습니다. 이는 수년 만에 가장 높은 6개월 성장률입니다.

VietABank는 상반기 사업 실적을 발표했는데, 상반기 세전 이익은 7,140억 VND에 달했습니다. 이는 2025년 계획의 55% 이상에 해당하며 2024년 같은 기간 대비 27% 증가한 수치입니다.

2025년 6월 30일 기준, VietABank의 총자산은 133조 9,520억 동으로 연초 대비 14조 1,200억 동 증가했습니다. 미상환 대출금은 87조 4,220억 동으로 9.39% 이상 증가했으며, 고객 예치금은 95조 7,840억 동으로 2024년 말 대비 5조 4,950억 동 증가했습니다. 특히 비정기예금(CASA) 비중은 2024년 말 대비 29% 증가하여 자본 비용 절감 및 이익률 개선에 기여했습니다.

VAB의 자기자본이익률(ROE)은 13.71%, 총자산이익률(ROA)은 1%를 기록했습니다. 또한, 은행은 36.01%의 안정적인 비용 대비 수익률(CIR)을 유지했습니다.

부실채권 비율도 2024년 말 1.37%에서 2025년 2분기 말 1.11%로 감소하는 등 잘 관리되고 있습니다.

PGBank는 2025년 2분기 재무 보고서를 발표했는데, 세전 이익은 1,880억 VND로 2024년 2분기 대비 98.3% 이상 증가했습니다. 2분기에 PGBank의 이익 성장을 견인한 것은 수익원 확대와 신용 위험 충당 비용 감소였습니다.

올해 상반기 누적 은행 세전이익은 2,840억 VND에 달해 2024년 동기 대비 약 35% 증가했습니다.

6월 말 기준 PGBank의 총자산은 78조 5,530억 동으로 연초 대비 7.6% 증가했습니다. 이 중 고객 대출은 10.2% 증가한 45조 4,360억 동을 기록했습니다. 고객 예금은 7.8% 증가한 46조 7,260억 동을 기록했습니다. 상반기 대차대조표상 부실채권 잔액은 42.4% 증가한 1조 5,110억 동을 기록했습니다(2분기에만 2,820억 동 증가).

NCB는 가장 강력한 이익 성장을 보였습니다.

NCB는 2025년 2분기에도 세후이익이 3,110억 동 이상으로 흑자를 기록할 것으로 전망했습니다. 2025년 상반기 NCB의 세후이익은 4,620억 동 이상으로 추산되며, 이는 2024년 동기 60억 동 대비 77배 증가한 수치로, 영업실적을 발표한 은행 중 가장 높은 수준입니다. 2025년 6월 30일 기준 총자산은 144조 5,400억 동 이상으로 추산되며, 이는 2024년 말 대비 21.6% 증가한 수치이며, 2025년 연간 계획인 135조 5,000억 동 대비 6.3% 증가한 수치입니다.

2분기 말 현재 NCB의 고객 대출은 2024년 12월 31일 대비 22% 증가한 약 86조 8,350억 동에 이를 것으로 추산됩니다. NCB의 총 자본 조달(고객 예치금 및 유가증권 발행 포함)은 2024년 말 대비 19.6% 증가한 120조 1,480억 동을 넘어설 것으로 추산되며, 이는 19조 7,260억 동 이상 증가한 것과 같습니다.

2025년 상반기 BVBank 의 총 수익은 1조 2,000억 동을 넘어섰고, 그 중 순이자수입은 약 1조 1,500억 동에 달해 같은 기간 동안 12% 증가했습니다.

BVBank는 올해 상반기 세전이익 930억 동을 기록했습니다. 이는 전년 동기 대비 감소한 수치입니다. BVBank 측은 이러한 실적 감소의 주된 이유로 정부와 베트남 중앙은행의 정책에 따라 개인 및 기업 고객을 위해 대출 금리를 적극적으로 인하하고 우대 신용 패키지를 제공한 점, 안전 완충 장치 강화 및 자산 건전성 관리를 위해 충당금 적립을 적극적으로 실행한 점, 그리고 사업 확장을 위해 운영비가 17% 증가한 점을 꼽았습니다. 특히 네트워크 및 기술 인프라 업그레이드, 장기적인 디지털화 전략 이행, 운영 프로세스 최적화에 투자했습니다.

6월 말 기준 BVBank의 총자산은 115조 5천억 동(VND)에 달해 연초 대비 약 12% 증가했습니다. 이로써 BVBank는 주주총회에서 승인된 연간 계획의 95%를 달성했습니다.

총 미상환 신용 잔액은 93조 4천억 동(VND)에 달해 2024년 동기 대비 29%, 연초 대비 약 14% 증가했습니다. 이 중 미상환 고객 대출은 73조 4천억 동(VND)을 넘어 연초 대비 약 8% 증가했습니다.

자본조달 측면에서 BVBank는 약 106조 4,000억 VND에 달하는 규모를 기록했는데, 이는 같은 기간 대비 28% 증가한 수치이며, 연초 대비 약 12% 증가한 수치입니다.

출처: https://vtcnews.vn/18-ngan-hang-cong-bo-loi-nhuan-ai-lai-nhieu-nhat-ar957063.html

댓글 (0)