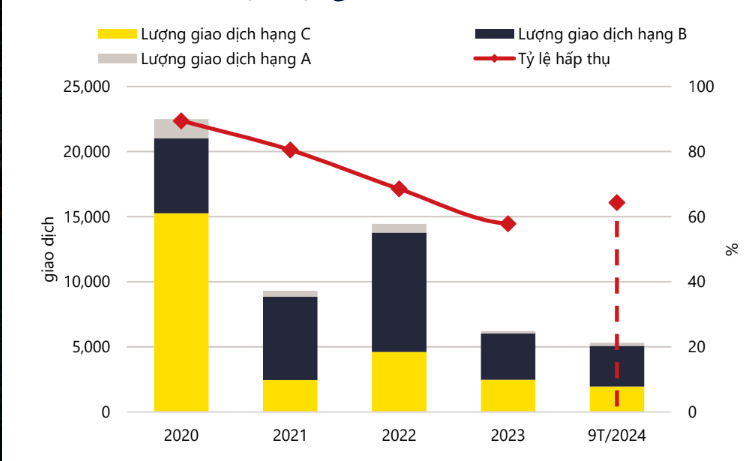

세빌리스의 2024년 3분기 시장 보고서에 따르면 호치민시의 아파트 공급은 여전히 제한적이며, 전분기 대비 13%, 전년 동기 대비 36% 감소한 4,871채에 그쳤습니다. 본 연구 부서가 제시한 이유는 재고가 감소했고 분기 동안 판매를 위한 새로운 프로젝트가 시작되지 않았기 때문입니다.

이번 분기의 신규 공급은 6개 프로젝트의 후속 단계에서 799개로, 전분기 대비 30% 감소했습니다. 특히, 법적 문제가 해결된 후 545개 아파트를 갖춘 5개 프로젝트가 다시 판매를 시작했습니다. 새로운 공급 구조에서는 B등급 아파트가 시장 점유율 60%로 대부분을 차지하고, 그 다음으로 C등급이 38%, A등급이 2%를 차지합니다. 그 중 동부 지역(투득시)이 시장점유율 58%를 차지하고, 서부 지역(6군, 빈탄)이 20%를 차지합니다.

또한, 이번 분기 거래량도 전분기 대비 16%, 전년 동기 대비 4% 감소한 1,915대를 기록했습니다. 흡수율은 전분기 대비 2퍼센트 포인트 감소해 39%를 기록했지만, 전년 동기 대비 13퍼센트 포인트 증가했습니다. 신규 공급은 62%의 흡수율을 달성했고, 재고는 35%의 흡수율을 달성했습니다.

공급 감소로 시장 지표도 영향을 받았다(사진: 세빌스)

B등급 아파트는 전체 거래의 66%를 차지하며, 신뢰할 수 있는 투자자가 개발한 프로젝트에서 발생하며, 공사 진행 상황이 양호하고 판매 정책이 우대됩니다. 특히, 완료 중인 프로젝트와 인수를 앞둔 프로젝트는 구매자를 유치하기 위해 많은 매력적인 판매 정책을 내놓았습니다.

이 중 탄푸에서 완공된 두 프로젝트는 고객이 아파트 가치의 15%만 지불하면 인수가 가능하며, 지불 일정은 24개월로 분산됩니다. 이는 앞으로 유동성을 자극할 수 있는 요소입니다.

특히, 아파트 유형의 평균 1차 가격은 전분기 대비 12% 감소한 6,800만 VND/m2를 기록했습니다. 이는 주로 1차 공급에서 A등급과 B등급의 비중이 감소했기 때문입니다. 이 가격으로 호치민시 시장은 하노이 에 "추월"되었는데, 2024년 3분기에 수도에서 출시된 신제품의 평균 가격은 m²당 6,900만 VND였습니다.

하노이의 아파트 시장이 2024년 초부터 지금까지 "격렬하게" 성장해 왔다는 점을 고려하면 이는 그다지 놀라운 일이 아닙니다. 그 이후로 하노이와 호치민시 두 시장 간의 격차는 분기마다 줄어들었습니다. 특히 하노이의 1차 아파트 가격은 지난 분기에 전분기 대비 6%, 전년 동기 대비 28% 상승세를 이어갔습니다.

횡보장세로 인해 호치민시의 아파트 가격은 하노이보다 낮아졌습니다.

하지만 호치민시의 아파트 가격이 안정적이라는 사실은 이 시장의 공급이 심각하게 부족하고 실제 수요가 여전히 매우 높다는 점을 감안할 때 나쁜 징조가 아닙니다. 그러나 Savills Vietnam의 부사장인 트로이 그리피스(Troy Griffiths) 씨도 주요 인프라 프로젝트와 새로운 법률이 시장에 "침투"하게 되면 향후 이 시장의 아파트 공급에 대해 긍정적인 평가를 내렸습니다.

세빌스 전문가들은 "1차 공급은 제한적이지만 향후 몇 분기 동안 개선될 것입니다. 개정된 법률, 최신 계획, 그리고 주요 인프라 프로젝트가 시장을 뒷받침하는 원동력이 될 것으로 예상됩니다."라고 말했습니다.

세빌리스 보고서에 따르면, 2024년 말까지 호치민시 시장에서는 약 6,700개의 아파트가 판매될 것으로 예상되며, 여기에는 Vinhomes Grand Park - The Opus One, The Forest Gem 등의 주요 프로젝트가 포함됩니다. 2027년까지 76개 프로젝트의 50,000채 이상의 아파트가 판매될 예정입니다. 그 중 투덕시는 공급의 49%를 차지하고, 7군은 12%, 빈탄군은 9%를 차지할 예정입니다.

[광고_2]

출처: https://www.congluan.vn/can-ho-so-cap-rot-gia-thi-truong-tp-hcm-lai-chay-sau-ha-noi-trong-quy-iii-2024-post315228.html

![[사진] 과학 워크숍 "2025~2030년과 그 이후 하이퐁시 사회주의 인민과 연계된 사회주의 모델 구축"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/5098e06c813243b1bf5670f9dc20ad0a)

![[사진] 팜민친 총리, 파워차이나 그룹 아시아태평양 지역 사장을 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/0f4f3c2f997b4fdaa44b60aaac103d91)

![[포토] 손라에 와서 월플라워즈와 함께 '자랑'하자](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/627a654c41fc4e1a95f3e1c353d0426d)

댓글 (0)