응우이 두아 틴(Nguoi Dua Tin) 의 통계에 따르면, 베트남 유제품 주식회사( Vinamilk )의 VNM 주가는 연초 이후 21% 이상 하락했으며, 지난달 시장 가격은 5% 하락하여 주당 67,000동(5월 29일 마감)을 기록했습니다. 한편, VN 지수는 연초 이후 1.6% 상승했으며, 지난달에는 3% 상승했습니다.

현재 VNM의 시장 가격은 크게 개선되지 않았습니다. 2022년 초 주당 80,750동에서 하락하여 2022년 6월 중순에 주당 61,300동으로 바닥을 친 후 회복되어 현재 주당 67,000동에 거래되고 있습니다.

비나밀크의 시가총액은 현재 1,412,809억 9,900만 동으로, 시가총액 상위 10대 기업 중 6위로 떨어졌습니다. 전성기에는 비나밀크가 증권거래소에서 시가총액이 가장 높은 주식이었습니다.

이러한 하락세가 지속되고 은행주 상승과 함께한다면, VNM의 시가총액은 가까운 미래에 8위까지 하락할 수 있습니다. 현재 VNM의 시가총액은 그 뒤를 쫓는 3개 은행인 TCB, BID, CTG보다 12%밖에 높지 않습니다. VNM이 급락하고 은행주가 급등할 경우, 이론적으로 이 차이는 단 한 번의 거래 세션으로 메워질 수 있습니다.

이는 베트남 주식 시장에서 VNM 주식의 위치가 예전과 매우 다르다는 것을 보여줍니다.

VNM 주가는 2021년부터 지금까지 폭락했습니다.

VietstockFinance 자료에 따르면, 외국인 투자자들은 4월 HoSE에서 2조 7,720억 동(VND)을 순매도하며 연초 이후 가장 높은 순매도 수준을 기록했습니다. 4월 6일부터 14일까지 외국인 투자자들은 7일 연속 순매도하며 2조 1,150억 동(VND)의 순매도액을 기록했습니다.

그 중 VNM은 HoSE에서 외국인 투자자가 순매도한 주식 중 두 번째로 많으며, 순매도 금액은 최대 4,180억 VND에 달하며 2023년 초부터 순매도 행진을 이어가고 있습니다.

현재 비나밀크의 브랜드 가치는 28억 달러에 달하며, 2022년 같은 기간 대비 18% 증가했습니다. 이를 통해 전 세계 상위 5대 우유 브랜드 중 2위, 전 세계 상위 10대 우유 브랜드 중 6위를 차지했습니다.

2022년 비나밀크는 세계 최대 규모의 농업 및 식품 무역 박람회인 Gulfood Dubai 2022에서 베트남-베트남 식품관에 참가하는 유일한 유제품 산업 기업이 되었습니다. VNM은 또한 6번째로 권위 있는 수출업체로 인정을 받았습니다.

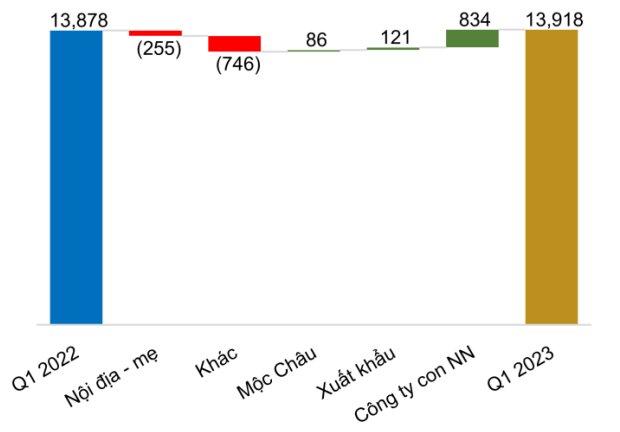

재무 상황을 살펴보면, 비나밀크는 2023년 1분기에 전년 동기와 동일한 13조 9,180억 동(VND)의 순수익을 기록했습니다. 또한, 재무 활동 수익은 2022년 1분기 3,200억 동(VND)에서 2023년 1분기 4,190억 동(VND)으로 30% 급증했습니다.

반면, 비나밀크의 이번 분기 지출은 전년 동기 대비 모두 크게 증가했습니다. 이에 따라 금융 비용은 약 20% 증가한 1,580억 동을 기록했는데, 이는 주로 이자 비용이 2022년 1분기 대비 215% 증가한 데 따른 것입니다.

또한, 비나밀크가 판매에 지출하는 금액은 2조 9,420억 동입니다. "중요" 비용에는 서비스 비용, 프로모션, 디스플레이, 제품 소개 및 판매 지원에 2조 2,020억 동 이상이 포함되며, 이는 전체 매출의 74.8%를 차지합니다. 따라서 비나밀크는 매일 최대 244억 6,000만 동을 제품 광고에 지출하고 있습니다.

비나밀크는 2023년 1분기에 세전 2조 3,120억 동(VND)의 이익을 달성했습니다. 비용을 공제한 후 비나밀크는 같은 기간 동안 16.5% 감소한 1조 9,060억 동(VND)의 이익을 보고했습니다.

비나밀크는 2023년 매출 목표를 전년 대비 5.5% 증가한 63조 3,800억 동으로 설정했으며, 세전 이익 목표는 2022년과 동일한 10조 4,960억 동으로 설정했습니다. 비나밀크는 2023년 1분기를 마감하며 매출 목표의 22%, 세전 이익 목표의 22%를 달성했습니다.

회사 측은 액상 우유와 분유 부문에서 치열한 경쟁과 어려움에 직면하고 있기 때문에, 2023년 전체 매출 대비 판매관리비(SG&A) 비율을 작년과 유사하게 유지해야 남은 기간 동안 매출을 유지하고 시장 점유율을 회복할 수 있을 것이라고 밝혔습니다. 그러나 견과류 우유와 같이 긍정적인 성장을 기록한 소규모 부문도 여전히 존재합니다.

2023년 1분기 국내 매출 성장률은 마이너스입니다(출처: BVSC).

BVSC증권은 2023년 VNM의 순수익이 전년 대비 1.8% 증가한 61조 610억 동에 이를 것으로 전망하고, 세후이익은 전년 대비 5.5% 증가한 8조 9850억 동에 이를 것으로 전망했습니다.

그러나 분석팀은 여전히 2023년 하반기와 2024년에 이익 마진이 점진적으로 회복될 것이라고 믿고 있으며, 2024년에는 이익이 10.4% 증가할 것으로 전망합니다. EPS는 각각 주당 3,824동과 4,219동으로 예상되며, 이는 2023~2024년 P/E가 각각 18.2배와 16.5배에 해당합니다.

KBSV증권은 또한 VNM의 국내 시장은 점점 더 치열해지는 경쟁으로 인해 계속해서 횡보할 것이며, 이로 인해 VNM이 시장 점유율을 높이는 데 어려움을 겪을 것이라고 언급했습니다. 베트남의 우유 소비 수요는 여전히 낮고, 단기적으로는 2022년 말 일련의 직원 감축 이후 소득에 영향을 미치면 소비자 구매력이 즉시 회복되지 않을 것입니다.

분석팀은 2023년 말부터 시작된 소비 회복세가 지속되면서 2024년 전망이 더욱 긍정적일 것으로 평가했습니다. 베트남의 1인당 우유 소비량이 역내 다른 국가에 비해 여전히 낮은 수준인 만큼 유제품 수요가 증가하고 있습니다. KBSV는 2024년 베트남 동남아시아(VNM)의 순매출과 세후이익이 각각 64조 4,390억 동과 9조 9,420억 동에 이를 것으로 예상하며, 이는 2023년 대비 각각 4%와 6.1% 증가한 수치입니다 .

[광고_2]

원천

댓글 (0)