호쑤언낭은 1964년 남딘 에서 태어나 기술대학을 졸업하고 박사학위 논문을 성공적으로 통과했으며 농업농촌개발부 산하 농업기계 및 농산물 가공 연구소에서 과학 연구원으로 일했습니다.

하지만 그는 사업에 뛰어들어 포드 베트남 자동차 공장의 생산 책임자가 되었습니다.

1999년 낭 씨는 베트남 건설수출입공사 비나코넥스에 입사하여 이사회 의장 비서로 일했습니다.

유대인 재벌 낭은 전성기에는 17조에 달하는 자산을 소유한 적이 있습니다.

비나코넥스에서 낭 씨는 이사회 의장 비서부터 비나코넥스 고급 석재 회사 이사까지 다양한 직책을 역임했습니다. 2007년 호 쑤언 낭 씨는 이 회사의 이사회 의장 겸 대표이사로 선출되었습니다. 이는 2013년 회사가 상장 및 완전 주식화되면서 비코스톤(Vicostone)의 전신이 되었습니다. 2014년 호 쑤언 낭 씨는 비코스톤(VCS)의 이사회 의장 겸 대표이사로 선출되었습니다.

호쑤언낭 씨는 원래는 고용된 노동자였지만, 이제는 주식 시장에서 가장 큰 기업 중 하나의 소유주가 되었습니다. 비코스톤의 시가총액은 현재 약 16조 3천억 동(VND)에 달하는 반면, 비나코넥스의 시가총액은 여전히 약 9조 동(VND)에 불과합니다.

비코스톤은 현재 수천억 VND의 매출을 올리는 고급 인조석 분야에서 세계 최대 규모의 회사 중 하나입니다.

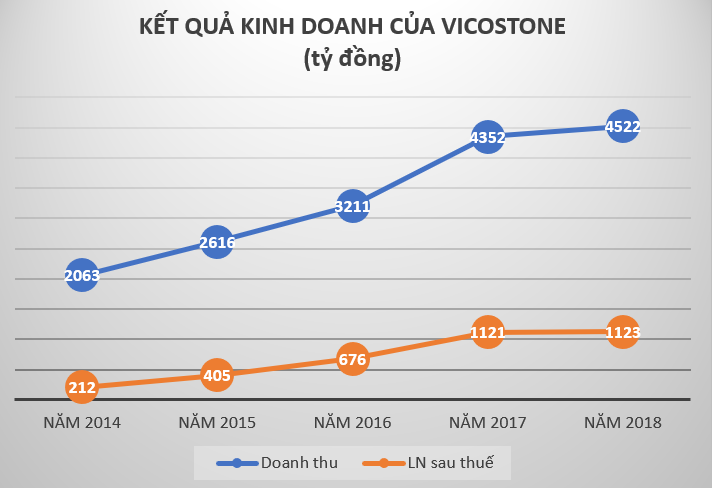

VCS의 2018년 4분기 재무 보고서에 따르면, VCS는 2018년 매출 4조 5,220억 동을 달성하여 전년 대비 4조 3,525억 동 증가했습니다. 그러나 세전이익은 1조 3,180억 동으로 예상치인 1조 3,550억 동에는 미치지 못했습니다. 세후이익은 전년 동기와 거의 동일한 1조 1,235억 동으로 전년 동기 대비 20억 동 증가했습니다.

주식 시장에서는 2014년 이후 Vicostone의 VCS 주가가 꾸준히 상승해 왔습니다. 2017년에는 이 주식의 시장 가격이 143% 상승했으며, 2018년 첫 3개월 동안에도 상승세를 이어갔습니다.

2018년 3월 29일 기준, VCS는 주당 262,500동으로 사상 최고가를 경신하며 연초 대비 4% 상승했습니다. 이는 SAB와 VCF를 제치고 베트남 주식 시장에서 가장 높은 가격을 기록한 주식이 되었습니다. 낭 씨는 14조 동(직간접) 이상의 자산 가치를 기록하며 베트남 주식 시장에서 5번째로 부유한 인물이 되었습니다.

현재 재벌 낭도타이는 직간접적으로 약 1억 3,300만 개의 VCS 주식을 보유하고 있으며, 2018년 4월 초 주식 시장의 VN 지수가 1,200포인트라는 역대 최고치를 기록했을 때 주당 14만 VND(조정 가격)의 가격을 환산하면, 이 재벌이 VCS 주식에서 전환한 자산은 약 17조 8,000억 VND에 달할 것으로 추산됩니다.

Vicostone의 주식 코드 MCS 개발

그러나 현재 호쑤언낭 씨의 자산은 약 8조 6천억 동(VND)으로, 2018년 하반기 주가가 주당 14만 동에서 약 7만 동으로 50%나 증발했습니다. 비록 자산이 감소했지만, 호쑤언낭 씨가 현재 베트남 주식 시장에서 가장 부유한 10대 인물에 진입하는 데는 여전히 충분한 자산입니다.

호쑤언낭 씨는 베트남 주식 시장에서 가장 빠르게 성장하는 사업가 중 한 명으로 꼽힙니다. 2018년 주주총회에서 호쑤언낭 씨는 "저는 억만장자 명단에 이름을 올리고 싶지 않았습니다. 그저 평범한 사람이 되고 싶을 뿐입니다."라고 말했습니다.

'역' 인수합병 거래로 시장 흔들어

비코스톤은 2002년 말에 설립되었습니다. 설립 초기부터 비코스톤은 인조석 생산 및 거래 분야에서 독점적인 지위를 차지했으며, 이는 베트남 건설 및 수출입 주식회사(Vinaconex)의 창립 주주들에 의해 결정되었습니다.

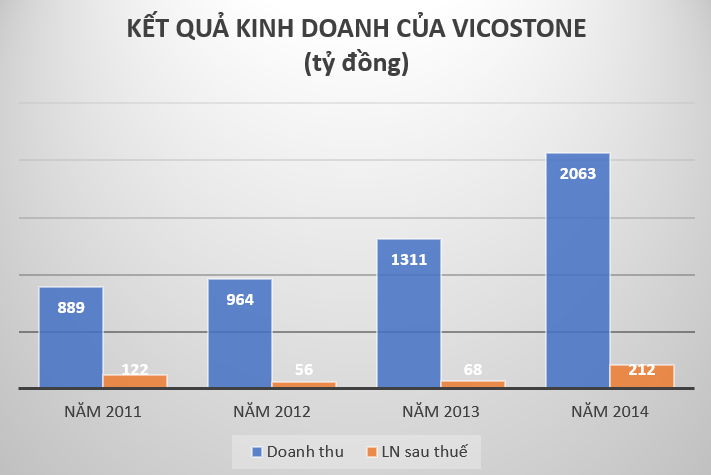

2005년 설립 당시 자본금 229억 3천만 동(VND)이었던 이 수치는 23배 이상 증가하여 2014년 2분기 말 현재 약 5,300억 동(VND)에 달했습니다. 총 매출 또한 2005년부터 2013년까지 연평균 34% 이상의 성장률을 기록하며 매년 증가했습니다. 그러나 비코스톤의 이익은 기대에 미치지 못하며 2011년부터 2013년까지 점차 감소했습니다.

이에 따라 세후 이익은 2011년 약 1,230억 VND에서 2012년 560억 VND, 2013년 680억 VND로 급격히 감소했습니다.

더욱이 비코스톤은 국내외에서 더 많은 대형 강력한 경쟁자가 등장하면서 시장 점유율, 운영 효율성, 성장 측면에서도 위협을 받고 있습니다. 시장 점유율이 높아지고, 판매 가격을 낮춰야 하며, 투입 구매 가격이 인상되어야 합니다(동일한 유형의 제품을 생산하는 제조업체가 많기 때문).

이러한 맥락에서 비코스톤 주주총회는 비코스톤의 경쟁사인 페니카 컴퍼니가 공개 매수 없이 비코스톤 주식의 51~58%를 인수하는 것을 승인했습니다. 2014년 9월 말까지 비코스톤은 발행 주식의 20%를 자사주로 매입하여 페니카의 의결권을 72.5%로 확대했습니다.

페니카가 비코스톤을 인수한 지 불과 3개월 만에 유대인 거물 낭이 자신이 페니카의 새로운 소유자라고 "밝혔다"면 이 거래는 언급할 가치도 없을 것입니다.

페니카아의 정관 자본금의 90%를 보유한 낭 씨는 페니카아를 인수하여 비코스톤을 통제할 수 있는 충분한 주식을 보유했습니다.

낭 씨의 이러한 행보는 당시 재계에 큰 파장을 일으켰습니다. 이는 또한 낭 씨가 주식 시장에서 가장 부유한 사람 중 한 명이 되는 데 결정적인 계기가 되었는데, VCS의 이익이 2013년 두 자릿수에서 2014년 세 자릿수로 증가했고, 2018년에는 비코스톤의 세후 이익이 1조 동을 돌파했습니다.

출처: http://danviet.vn/dai-gia-nang-do-thai-ho-xuan-nang-giau-co-nao-7777954233.htm

![[사진] 람동: 무너진 벽이 있는 불법 호수의 클로즈업](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[사진] 토람 사무총장, 싱가포르 대사 자야 라트남 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[사진] 2025년 가을박람회와 눈부신 기록들](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[사진] 팜민친 총리, 간사이 지역 일본-베트남 우호협회 회장 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

댓글 (0)