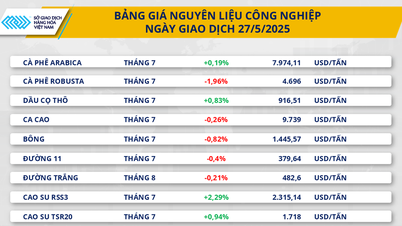

자본조달 급감, 은행금리 인상 위험

국가은행 보고서에 따르면, 2025년 1월 은행 시스템의 주민과 경제 조직으로부터의 총 자본 동원은 2024년 말 대비 0.75% 감소하여 마이너스 성장을 기록했습니다.

올해 1월 주민 예금은 123조 VND가 늘었지만, 이 수치는 경제 조직 부문에서 급격히 감소한 233조 VND(2024년 12월 대비 3.04% 감소)를 상쇄하기에는 여전히 부족했습니다. 경제단체의 자본 동원이 5개월 연속 증가세를 보인 이후 처음으로 감소 조짐을 보였다.

대형 주식회사 상업은행의 한 부총괄이사는 언론과의 인터뷰에서 은행이 올해 초부터 신용 증대를 위한 자원을 마련하기 위해 다시 한번 자본 조달을 강화하기 위해 노력해 왔다고 말했습니다. 올해 동원률은 작년 같은 기간보다 높지만, 대출 증가율을 따라잡지는 못했습니다. 그는 은행이 금과 부동산과 같은 투자 채널로 현금 흐름이 이동하는 추세를 기록했다고 덧붙였다.

통계청( 재무부 )의 자료에 따르면, 2025년 3월 25일 기준으로 신용 기관의 총 자본 동원은 1.36% 증가했고, 전체 경제의 신용은 2.49% 증가했습니다. 따라서 그 시점까지 동원과 대출 간의 격차는 110억 VND에 달했으며 이 숫자는 계속 증가할 것으로 보입니다.

실제로 올해 초부터 금 가격은 계속해서 새로운 최고치를 경신했고, 부동산 시장도 급격히 상승했으며, 저축 금리는 여전히 낮은 수준을 유지하고 있습니다. 이로 인해 많은 사람들이 참을성을 잃고, FOMO(놓치는 것에 대한 두려움)에 시달리며, 많은 잠재적 위험에도 불구하고 저축 대신 금과 토지로 투자를 옮기게 됩니다.

국립은행은 국회 경제금융위원회 에 제출한 최근 보고서에서 앞으로 금리가 많은 압박을 받을 것이라고 인정했습니다. 첫째, 최근 대출금리가 급격히 하락했습니다.

둘째, 2025년 경제 성장 목표를 달성하기 위해 생산, 사업, 소비에 대한 신용 수요가 급격히 증가할 것으로 예상되지만, 자본 조달은 금, 부동산, 주식 등 매력적인 투자 채널과의 치열한 경쟁에 직면해 있습니다. 셋째, 세계 금리 추세는 하락 조짐을 보이고 있지만, 특히 미국이 여러 국가에 보복 관세를 부과한 이후 국제 금융 시장이 많은 불확실성에 직면한 상황에서 금리는 여전히 높은 수준을 유지하고 있습니다.

2025년 2월 25일 국가은행과 상업은행 간 회의 이후 2025년 4월 초까지 26개 은행이 기간에 따라 예금 금리를 0.1~1.05%포인트 인하했습니다. 그러나 평균적으로 동원금리 수준은 뚜렷한 변화를 보이지 않았습니다. 2025년 3월말까지 상업은행의 신규대출에 대한 평균 대출금리는 2024년말 대비 0.2%포인트만 하락할 예정이다.

자본금 증액 가속화, 채권 발행으로 대출 확대

VietinBank 이사회 회장인 Tran Minh Binh 씨는 2025년에는 국립은행과 전체 신용기관 시스템에 대한 이자율 압박이 전년에 비해 급격히 증가할 것이라고 말했습니다. 빈 씨는 "예금 금리는 2024년 이후 약간 상승 조짐을 보였으며 여전히 상승 추세를 이어가고 있다"고 강조했다.

VietinBank의 이자율은 여전히 통제되고 있지만, 은행 경영진은 2025년 순이자마진(NIM)이 하향 압박을 받을 것이라고 밝혔습니다. 주된 이유는 자본비용이 상승 추세에 있는 반면, 은행들은 정부와 국립은행의 지시에 따라 기업과 국민을 위한 많은 우대 신용 패키지와 지원 프로그램을 여전히 시행하고 있기 때문입니다.

이전에 국가은행 부총재인 다오 민 투(Dao Minh Tu)는 현재 은행들이 동원된 자본금을 초과하여 경제에 대출하고 있으며, 부족분은 자체 자본으로 메우거나 국가은행에서 자본을 재대출해야 한다고 말했습니다.

신용 확대와 자본 증가에 대한 필요성이 점점 더 시급해짐에 따라 많은 은행이 대규모 자본 증가 계획을 동시에 시행하고 있습니다. 올해 주식 배당률은 역대 최고치를 기록했습니다. Vietcombank는 49.5%, VietinBank는 44.64%, MSB는 20%의 배당률을 승인했습니다.

올해의 주주총회에서는 일련의 "거대한" 자본 증가 계획이 주주들에게 제시되었습니다. MB는 주식 배당금을 32%의 비율로 지급하여 자본금을 늘릴 계획입니다. NCB 주주들은 7억 주를 사적으로 공모하여 추가로 7조 5,000억 VND의 자본금을 늘리는 계획을 승인했습니다. 이는 현재 자본금의 59.42%에 해당합니다. VietABank는 5조 3,996억 VND에서 11조 5,824억 VND로 자본금을 두 배로 늘리는 역사적인 증자 계획을 제안했는데, 이는 115% 증가에 해당합니다.

이와 함께 은행들의 채권 발행 활동도 활발하게 이뤄지고 있다. 베트남채권시장협회에 따르면, 올해 초부터 2025년 4월 중순까지 발행된 채권 총액은 41조 6,210억 동에 달했으며, 이 중 은행권이 60% 이상을 차지했습니다.

FiinGroup의 전문가들은 많은 은행이 주식 발행을 통해 1등급 자본을 늘리는 데 주력하고 있지만, 이 과정은 종종 시간이 많이 걸리고 주식 시장 변동에 크게 좌우된다고 평가했습니다. 따라서 앞으로도 채권 발행은 신용 증가 수요를 충족하고 규정에 따라 자본 안전 지표를 보장하는 주요 수단이 될 것입니다.

국가은행의 최신 보고서에 따르면, 2025년 1월 주민과 신용기관의 자본조달은 감소 조짐을 보였지만, 전체 시스템의 총 지불수단은 여전히 1.46% 증가했다고 밝혔습니다. 이는 신용기관들이 전통적인 자본조달원의 감소를 상쇄하기 위해 적극적으로 가치 있는 증권을 발행하고 있음을 보여줍니다.

출처: https://baodaknong.vn/dong-tien-thao-chay-khoi-ngan-hang-lai-suat-nguy-co-tang-nong-250693.html

![[사진] 토람 사무총장, 중앙정책전략위원회와 협력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[사진] 남부 3개 주요 고속도로 연결 사업 현장 클로즈업](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/c4b0bc977e964bb79d08b4e836974495)

![[포토] 루옹 끄엉(Luong Cuong) 헝가리 대통령이 술료크 타마스(Sulyok Tamás) 헝가리 대통령과 회담하고 있습니다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/0f603676be6444aa9f52d4bd32582b4d)

![[사진] 토람 사무총장, 헝가리 술료크 타마스 대통령 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/58cdfabf66514ef4bce5a13a285e6f6f)

![[사진] 쩐 탄 만 국회의장, 술료크 타마스 헝가리 대통령과 회동](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/1f182464bad54d399e1236943e0c13ba)

![[사진] 베트남 공식 방문을 앞둔 헝가리 술료크 타마스 대통령 부부 환영식](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7956bacf4a3e4bde8326cb8f72a3b26c)

댓글 (0)