데오 까 교통 인프라 투자 JSC(주식 코드: HHV)는 상장 이후 최고 분기 이익을 기록하며 놀라운 실적을 기록했습니다. 그러나 보고서 수치는 부채 상황, 특히 대형 빅4 은행과의 중요한 파트너십을 드러냈습니다.

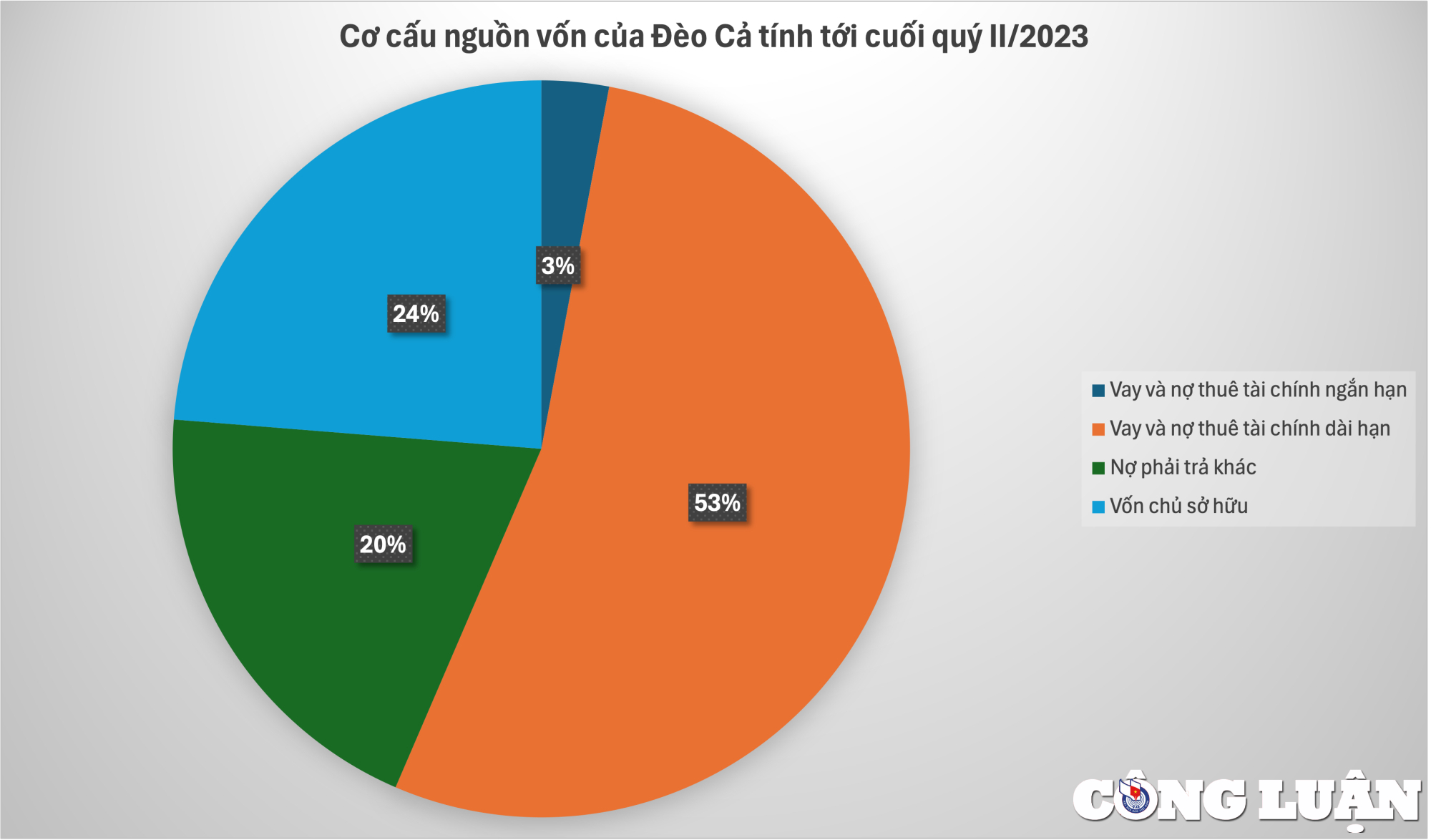

2분기 말 기준, 데오까(Deo Ca)의 총 대출 및 금융리스 부채는 20조 동(VND)을 넘어 총부채의 73%를 차지하며 회사 자본의 두 배를 넘었습니다. 이 중 하노이 지점 한 곳만 해도 데오까에 19조 동(VND) 이상의 자금을 지원했는데, 주로 3~5년 만기의 장기 대출이었습니다. 재무제표 주석에 따르면, 해당 은행이 데오까에 제공한 총 한도는 22조 동(VND)이 넘으며, 많은 대출 계약의 만기가 15년에서 26년입니다.

데오 카의 은행 대출 계약은 주로 BOT 프로젝트에서 수수료를 징수할 수 있는 권리, 자본금 출자, 주택 사용권, 자동차 등록 등을 통해 확보됩니다.

데오까(Deo Ca)는 베트남 터널 굴착 분야의 "보스"로 불리는 교통 인프라 투자 분야의 선도 기업입니다. 데오까의 브랜드 가치를 높인 프로젝트로는 총 21조 6,120억 VND(약 2조 1,612억 VND) 이상의 투자를 유치한 데오까 도로 터널(데오까 터널, 꼬마 터널, 꾸몽 터널, 하이반 터널 포함), 꾸몽 터널 프로젝트, 하이반 터널(2단계), 꼬마 터널, 푸억뜨엉-푸자 터널 등이 있습니다.

이 기업은 또한 다음과 같은 일련의 주요 프로젝트를 통해 고속도로 건설을 확대했습니다. 중르엉-미투안, 박장 -랑선 고속도로, 흐응이-치랑 고속도로, 홍당-트라린 고속도로, 반돈-몽까이 고속도로, 카인호아 성을 통과하는 국도 1A 확장 투자 프로젝트, 탄푸-바오록 고속도로, 동당-트라린 고속도로, 흐응이-치랑 국경 관문 고속도로 등입니다.

Deo Ca는 BOT 톨게이트 수익과 사업 협력 계약 수익 덕분에 2분기 순이익이 약 950억 VND로 역대 최고치를 기록했으며, 이는 같은 기간 대비 18% 증가한 수치입니다.

2023년 2분기 연결 재무제표에 따르면 HHV는 6,120억 동 이상의 순수익을 기록하며 24% 증가했습니다. 매출원가를 차감한 후, 회사는 2,870억 동으로 11% 증가했습니다. 매출총이익률은 47%에 달했습니다. BOT 요금소 매출이 약 4,050억 동으로 가장 많았고, 건설 및 설치 부문 매출이 1,910억 동 이상으로 그 뒤를 이었습니다.

금융 비용은 13% 증가한 1,760억 동(VND)을 기록했으며, 이자가 대부분을 차지했습니다. 그러나 관리 비용 등 기타 비용을 절감한 덕분에 회사는 2분기에 전년 대비 18% 증가한 약 950억 동(VND)의 순이익을 기록했습니다. 이는 또한 데오카(Deo Ca) 역사상 최고 순이익 분기이기도 합니다.

HHV는 2023년에 2조 4,780억 동(VND)의 통합 총 수익과 약 3,390억 동(VND)의 세후 이익을 달성할 계획이며, 이는 2022년 대비 각각 18%와 14% 증가한 수치입니다. 올해 상반기 동안 Deo Ca는 총 수익 목표의 47%와 세후 이익 목표의 57%를 달성했습니다.

2분기 말 기준 회사 자산은 36조 동을 넘어 연초 대비 소폭 증가했습니다. 이 중 HHV는 현금 및 현금성 자산으로 3,920억 동을 보유하고 있으며, 대부분 2,160억 동에 달하는 은행 예금을 보유하고 있습니다. 단기 미수금은 약 4,560억 동으로 변동이 없었습니다. 재고 가치는 2,130억 동을 넘어 연초 대비 33% 증가했습니다. 건설 진행 중인 비용은 약 330억 동으로 139% 증가했습니다.

특히 부채 부담이 계속 증가하고 있습니다. 데오까(Deo Ca)의 부채는 27조 5천억 동 이상으로 연초 대비 증가했습니다. 이 중 단기 대출과 금융리스 부채가 1조 650억 동을 넘었고, 장기 금융대출이 19조 3천 900억 동으로 대부분을 차지합니다.

[광고_2]

원천

![[해양뉴스] 세계 컨테이너 운송량 80% 이상 MSC 및 주요 해운 동맹에 집중돼](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

댓글 (0)