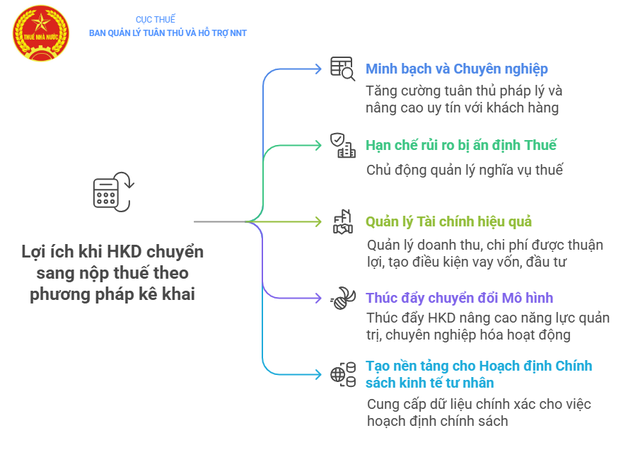

사업자가 신고방법으로 세금을 납부할 경우의 5가지 이점

계약 방식에서 신고 방식으로의 전환은 가계 기업이 보다 지속 가능하게 발전하고 신용, 공급망, 공식적인 사업 기회에 접근하기 위한 불가피한 단계입니다.

첫째, 투명성과 전문성을 강화합니다. 신고납부 방식으로 전환하면 사업체는 더욱 투명하고 전문적인 운영을 할 수 있습니다. 사업체는 명확한 회계 장부, 송장 및 서류를 기반으로 매월 또는 분기별로 세금을 신고할 수 있습니다. 이를 통해 회계 및 세법을 준수하여 수입과 지출을 정확하게 기록할 수 있습니다.

동시에, 신고방법으로 전환할 때 전자송장을 사용하면 현대 비즈니스 환경에서 고객과의 신뢰도를 높이고, 법률 및 세무관리와 관련된 위험을 제한하는 데 도움이 되는 등 많은 이점이 있습니다.

둘째, 과세 위험을 제한합니다. 사업체는 전년도 수입과 세무 당국이 정한 고정 금액에 영향을 받지 않고 납부할 세액을 스스로 신고하고 결정할 때, 세금 납부에 있어 주도적인 위치에 있게 됩니다. 사업체가 연중 시장 상황으로 어려움을 겪더라도, 이전처럼 과세되지 않고 실제 상황에 따라 신고할 수 있습니다.

셋째, 완전한 회계는 기업이 은행이나 파트너에게 수익, 비용, 이익을 명확하게 입증하는 데 도움이 됩니다. 결과적으로 자본을 차입하거나 추가 투자 재원을 확보하는 과정이 더욱 편리해집니다. 동시에 회계 요건을 준수함으로써 지점 확장이나 새로운 사업 파트너 발굴 및 협력에 유리한 환경을 조성합니다.

넷째, 기업 가계의 사업 모델 전환을 촉진하는 데 도움이 됩니다. 매출 신고, 송장 사용, 계좌를 통한 현금 흐름 관리 방식으로 전환하는 것 또한 기업 가계의 경영 역량을 강화하고, 운영을 전문화하며, 정식 기업으로 전환하도록 긍정적인 압력을 가하는 한 형태입니다. 이를 통해 기업은 자본을 확보하고, 대규모 공급망에 참여하며, 더욱 지속 가능한 발전을 이룰 수 있습니다.

다섯째, 실질 데이터에 기반한 민간 경제 정책 수립 기반을 마련합니다. 실제 수입 신고 및 전자세금계산서 기반 세무 계산 방식으로 전환할 경우, 관리 기관은 해당 부문의 사업 활동에 대한 명확하고 포괄적이며 정확하고 투명한 정보를 확보하게 됩니다. 이를 통해 국가는 입력 데이터가 부족한 추정, 감정 또는 모델에 의존하는 대신, 민간 경제를 실질적으로 지원하고 발전시키는 정책을 수립할 수 있는 충분한 기반을 확보하게 됩니다.

신고방법으로 전환할 경우, 계약가구는 세금신고 내용을 조정하고 보완하게 됩니다.

재무부 의 2021년 6월 1일자 회람 제40/2021/TT-BTC 제3조 4항; 제13조 4항 3항 b6절 b항의 규정에 따라, 현재 일시불 방식으로 세금을 납부하고 있는 사업 가구(일시불 가구)는 신고 방식으로 전환할 수 있습니다.

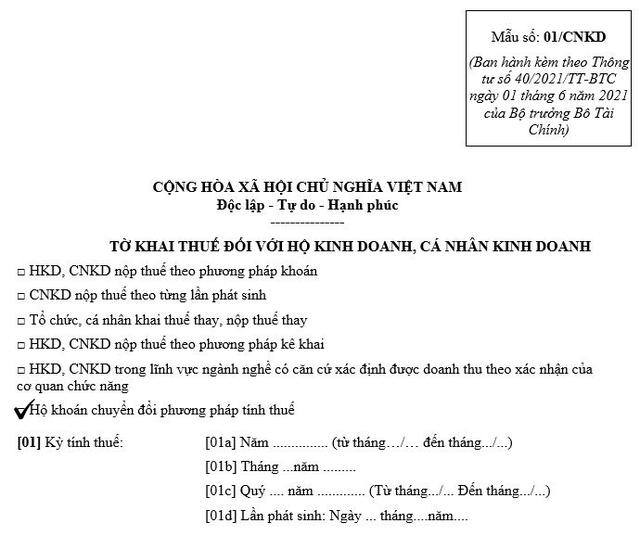

따라서 신고방법으로 전환할 경우, 계약가구는 재무부의 통지문 40/2021/TT-BTC와 함께 발행된 양식 01/CNKD에 따라 일괄세금신고에 대한 조정 및 보완을 하게 됩니다.

사업 가구는 신고서에서 "세금 계산 방법 변경 가구" 항목을 선택해야 합니다. 이렇게 하면 세무 당국이 이를 기준으로 전환 기간의 세율을 조정할 수 있습니다. 조정된 신고서 제출 기한은 사업 가구가 세금 계산 방법 변경을 시작한 날로부터 10일 이내입니다.

가계는 재무부의 2021년 10월 11일자 회람 제88/2021/TT-BTC호에 따른 지침에 따라 회계 제도를 신고하고 이행해야 합니다. 이러한 규정을 준수함으로써 사업 가계는 생산 및 사업 활동을 관리하고 국가에 대한 납세 의무를 이행하는 데 더욱 적극적으로 나설 수 있습니다.

사업자가 신고방법으로 세금을 납부할 때 주의해야 할 점은 무엇입니까?

신고방법에 따라 세금을 납부하는 사업 가구의 세금 신고 및 납부는 통지문 제40/2021/TT-BTC 제11조의 지침에 따라 구체적으로 다음과 같이 수행되어야 합니다.

(1) 2020년 10월 19일자 정부령 제126/2020/ND-CP호에 따라 발행된 세금신고서류 목록 부록 I의 8.2항에 명시된 세금신고서류에 관하여, 다음을 포함합니다.

- Circular 40/2021/TT-BTC에 따른 세금 신고서 양식 번호 01/CNKD

- 부록: 40/2021/TT-BTC 회람에 따른 양식 번호 01-2/BK-HDKD에 따른 사업자 가구 및 사업자 개인의 기간 동안의 사업 활동 목록(관할 당국의 확인에 따라 수익을 결정할 근거가 있는 경우 이 부록은 제출할 필요가 없습니다)

(2) 세무신고서 제출양식에 관하여,

- https://thuedientu.gdt.gov.vn의 전자 세금 포털 "개인" 하위 시스템

- https://dichvucong.gov.vn의 국가 공공 서비스 포털

- 전자 제출이 불가능한 경우: 원스톱 부서에 직접 제출하거나 우편 시스템을 통해 제출하세요.

(3) 납세신고서 제출장소는 세무행정법 제45조 제1항의 규정에 따라 사업주체 및 개인이 생산·사업활동을 하는 장소를 직접 관할하는 세무팀으로 한다.

(4) 세무신고서 제출기한은 세무행정법 제44조 제1항의 규정에 따라 다음과 같습니다.

- 월별 신고의 경우: 납세 의무가 발생한 달의 다음 달 20일까지.

- 분기별 신고의 경우: 세금 의무가 발생한 분기의 다음 분기의 첫 번째 달의 마지막 날까지.

(5) 세무행정법 제55조 제1항의 규정에 따라 세무납부기한에 관하여는 다음과 같다.

- 세금 신고서 제출 마감일의 마지막 날까지

- 추가신고의 경우, 세금납부기한은 오류 또는 누락이 있는 과세기간에 대한 세금신고서를 제출하는 기한입니다.

(6) 세금 납부방법에 관하여 :

- eTax 모바일 애플리케이션.

- https://thuedientu.gdt.gov.vn의 전자세금 포털 "개인" 하위 시스템

- https://dichvucong.gov.vn의 국가 공공 서비스 포털

(7) 영업·사업의 일시중단 시 납세신고의무

- 01/2021/ND-CP호 법령 제91조, 126/2020/ND-CP호 법령 제4조, 86/2024/TT-BTC 회람 제12조에 규정된 대로 세무 당국에 통보하십시오.

- 사업 가구 및 개인 사업자가 월별 세금 신고 시 영업을 일시 중단하거나 1개월 동안 사업을 하지 않는 경우, 분기별 세금 신고 시 영업을 일시 중단하거나 1분기 동안 사업을 하지 않는 경우를 제외하고는 세금 신고가 필요하지 않습니다.

정부는 2025년 3월 20일, 송장 및 서류를 규정하는 제123/2020/ND-CP호 법령을 개정 및 보완하는 제70/2025/ND-CP호 법령을 발표하여, 2025년 6월 1일부터 연간 수익이 10억 VND 이상인 일시금 납부 방식으로 세금을 납부하는 사업체는 금전 등록기에 연결된 전자 송장을 사용해야 한다는 규정을 추가했습니다.

제70/2025/ND-CP호 법령은 기업이 사고방식을 바꾸고, 기술을 적용해 업무를 보다 효과적으로 관리하고, 프로세스와 수익을 최적화하는 데 도움이 되는 중요한 진전입니다.

이는 또한 일시금 세금을 폐지하기 위한 디딤돌로 여겨지며, 이를 통해 가구와 사업자는 국회의 사적 경제 발전을 위한 여러 특별 메커니즘 및 정책에 관한 결의안 제198/2025/QH15호에 따라 2026년 1월 1일부터 세금 신고 방식으로 전환할 수 있습니다.

출처: https://baobackan.vn/huong-dan-ho-kinh-doanh-nop-thue-theo-phuong-phap-ke-khai-post71415.html

댓글 (0)