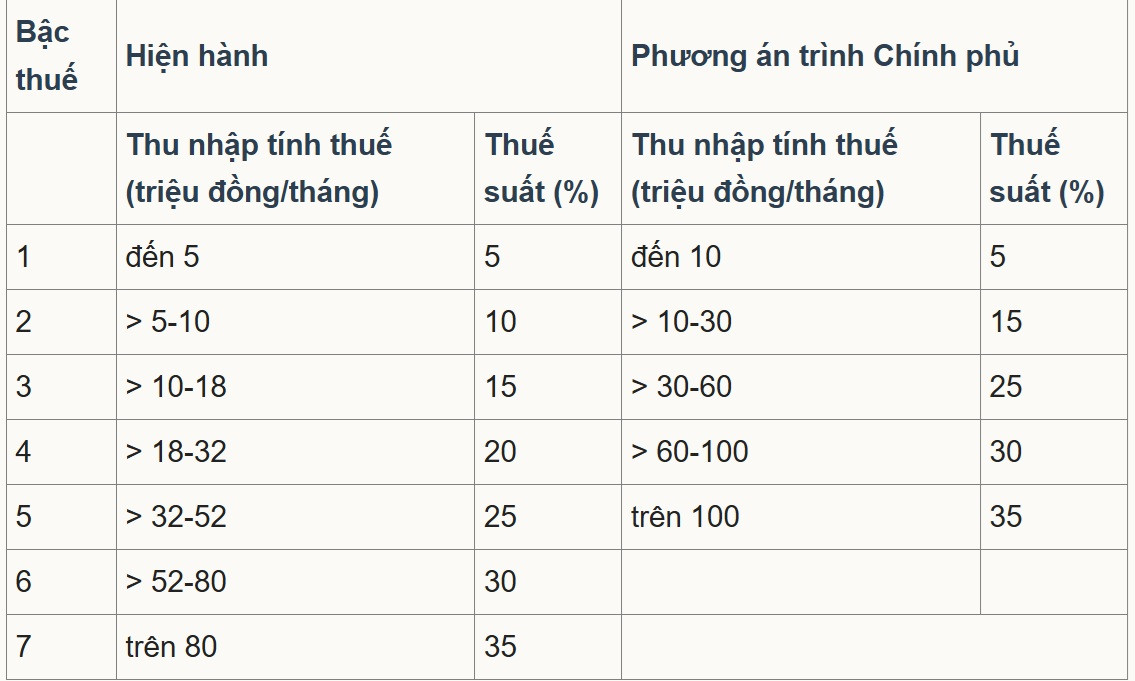

재무부 에 따르면, 개인소득세법(개정) 초안은 기본적이고 핵심적인 내용 중 하나인 누진세율표를 조정했습니다.

구체적으로, 이 법안은 "급여 및 임금 소득에 적용되는 부분 누진세율표"를 재구성하고, 세금 체계를 단순화하며, 사회 경제적 상황에 맞게 소득을 규제하여 세율을 7가지에서 5가지로 줄이고 세율 간 격차를 5%, 15%, 25%, 30%, 35%로 확대합니다.

제안된 두 가지 방안 중 대다수의 의견이 2번 방안에 동의했고, 정부는 이 방안을 국회 에 제출했습니다. 이에 따라 세율 구간 간 격차가 확대되어 1천만, 2천만, 3천만, 4천만 동으로 점진적으로 증가합니다. 최저 세율은 5%로 유지되고, 마지막 세율은 35%로 월 1억 동을 초과하는 과세소득에 적용됩니다.

하노이 경영기술대학교 강사인 응우옌 응옥 투 박사는 VietNamNet 기자 와의 인터뷰에서 세금 체계를 간소화하기 위해 7단계에서 5단계로 단계를 줄이는 것이 적절하다고 말했습니다. 그러나 1단계에 적용되는 1천만 동(VND)의 과세 기준은 너무 낮아 5% 세율을 적용받으려면 3천만 동(VND)으로 상향 조정해야 합니다.

그는 "최종 세금 한도를 8,000만 동 이상에서 1억 동 이상으로 인상하고 세율을 35%로 적용하는 것은 다른 목표와 일치하지 않는다"고 말했다.

투 씨는 2007년부터 현재까지 18년이 지난 지금, 물가가 약 2.5배, GDP 규모와 1인당 소득이 2.5~3배 증가했다고 분석했습니다. 따라서 과세 기준액도 최소 2.5배로 조정해야 하며, 이는 2억 동(VND)에 해당하는 금액에 대해 35%의 세율을 적용해야 한다는 의미입니다.

그는 "재무부는 최고 세율을 35%로 유지하는 한편, 법인세는 25%에서 15~17%로 인하할 것"이라며 "고급 인력과 외국인 전문가 유치를 위해 개인소득세는 최대 25% 또는 30%로 조정해야 한다"고 제안했다.

투 씨는 "각 세금의 핵심은 세율과 세율표입니다. 개정이 필요하다면 세율을 낮추고 과세표준을 상향 조정하여 의미를 부여해야 합니다. 세율이 낮아지지 않고 과세표준이 미미하게 상승하는 상황에서 단순히 문구만 바꾸는 것은 전면적인 개정이라고 할 수 없습니다."라고 강조했습니다.

그는 또한 세율 1, 2, 3 사이의 격차가 너무 커서 각 세율의 차이가 5%에 불과해야 합리적이라고 말했습니다. 그에 따르면 세율 1, 2, 3 사이의 세율은 5%만 인상되어야 하지만, 현재 계획에 따르면 세율은 5%에서 15%로, 그리고 15%에서 25%로 각각 10%씩 인상됩니다. 반면, 세율 4와 5의 고소득층은 세율 각각 5%씩만 인상됩니다.

"이러한 설계는 누진세 체계의 정신에 어긋납니다. 소득이 적정 수준인 사람들은 낮은 세율을 적용받아야 하고, 소득이 높은 사람들은 더 높은 세율과 더 높은 증세율을 적용받아야 합니다."라고 투 씨는 분석했습니다.

한편, 은행학 아카데미 은행과학연구소 부소장인 Pham Manh Hung 박사 조교수 역시 수준을 7단계에서 5단계로 줄이면 세금 제도가 간소화되는 동시에 중간 임계값의 '점프'도 줄어든다고 평가했습니다.

최고 세율 기준도 월 8천만 동 이상에서 1억 동으로 상향 조정되어, 초고소득층만 35% 세율이 적용됩니다. 이는 최고 세율 구간에 속하는 사람들의 수가 감소함에 따라 투자자와 숙련 근로자에게 유리한 개선으로 여겨집니다.

그러나 헝 씨는 35% 상한선이 싱가포르와 같은 경쟁력 있는 인적자원 센터(거주자의 경우 최고 24%이며, 다양한 인센티브와 감면 혜택이 있음)보다 여전히 상당히 높다고 말했습니다. 이는 고급 인적자원과 국제 전문가를 유지하는 데 영향을 미칠 수 있습니다.

전문가는 35% 세금 한도를 1억 동 이상으로 높이거나, 타겟형 공제 및 인센티브 정책(연구개발, 기술 전문가, 녹색 금융)을 확대해 베트남의 경쟁력을 지역 중심지에 비해 높일 수 있다고 제안했습니다.

출처: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[사진] 다크락성 송까우구 13호 태풍 피해 심각](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[영상] 후에 기념물 재개장, 방문객 맞이](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

댓글 (0)