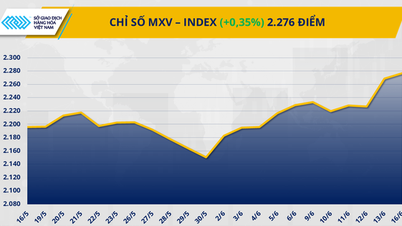

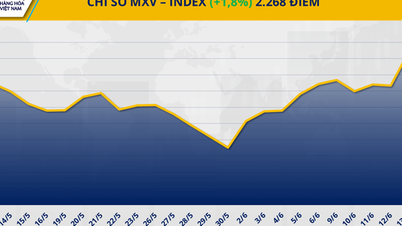

특히 산업용 원자재 시장에서는 바이오연료 수요 증가로 팜유 가격이 4.5% 이상 상승했습니다. 반면, 이스라엘과 이란 간의 긴장 완화 조짐이 나타나면서 유가는 약세로 돌아섰습니다.

팜유 가격 급등

이번 주 첫 거래 마감 시점에는 구매력이 산업 원자재 시장을 장악하며 9개 품목 중 6개 품목의 가격이 상승했습니다. 이 중 부르사(Bursa)에서 말레이시아산 팜유 가격은 4.51% 상승한 톤당 968.4달러를 기록했습니다.

한편, 인도와 중국의 수요는 계속해서 큰 폭으로 증가하고 있습니다. 인도는 5월에만 59만 3천 톤의 팜유를 수입했는데, 이는 6개월 만에 최고치이며 전월 대비 84% 증가한 수치입니다. 이는 국내 재고를 보충하기 위한 것입니다. 중국은 높은 팜유 가격으로 인해 올레인 수입 계획을 약 200만 톤 축소했지만, 특히 여름철 소비 성수기에는 식량 및 산업 수요를 충족할 만큼 안정적인 구매력을 유지하고 있습니다.

세계 최대 팜유 생산국인 인도네시아는 B40 바이오연료 프로그램을 통해 국내 소비를 지속적으로 확대하고 있습니다. 이 프로그램은 2025년 바이오디젤 생산을 위해 약 1,490만~1,560만 톤의 팜유를 흡수할 것으로 예상되며, 이는 2024년보다 300만~400만 톤 증가한 수치입니다. 이로 인해 수출 가능한 팜유의 양이 크게 감소할 수 있습니다. 또한, 인도네시아가 조팜유에 대한 수출세를 7.5%에서 10%로, 정제팜유에 대한 수출세를 4.5%에서 7.5%로 인상한 것도 세계 시장의 팜유 공급량 감소에 기여했습니다.

대체 식물성 기름 시장의 발전 또한 팜유 가격 상승에 기여했습니다. 우크라이나와 러시아 간의 분쟁으로 공급 차질이 지속되면서 전 세계 해바라기유 생산량은 2025년 약 2천만 톤으로 감소할 것으로 예상됩니다. 한편, 대두유는 농산물 가격 하락으로 수입 비용이 다소 감소했음에도 불구하고, 높은 수요와 운송비 상승으로 인해 가격 압박을 받고 있습니다. 이로 인해 팜유는 대두유나 해바라기유보다 경쟁력을 갖추게 되었고, 이는 바이오디젤 및 기타 제품 생산을 위해 팜유로 전환하는 소비자들의 마음을 사로잡았습니다.

중동 긴장 완화, 유가 하락세

에너지 시장에서는 지난 주말 이후 이어진 유가 상승세가 이스라엘과 이란 간의 긴장이 완화되는 조짐이 보이면서 어제 거래에서 멈췄습니다. 장 마감 시점에 브렌트유는 배럴당 1.35% 하락한 73.23달러를 기록했고, WTI는 배럴당 1.66% 하락한 71.77달러로 마감했습니다.

이전에는 어제 거래 세션이 시작될 때 유가 상승세가 둔화되었는데, 유가가 "매수 과다" 영역으로 떨어졌을 수 있다는 징후가 있었기 때문이며, 이로 인해 투자자들이 이익 실현 활동을 촉발했습니다.

동시에 시장은 이스라엘-이란 갈등이 세계 석유 공급에 미치는 실질적인 영향을 재평가하기 시작했습니다. 현재 이 갈등이 이란의 원유 생산 및 수출에 완전히 차질을 빚지는 않았으며, 대부분은 여전히 중국 시장으로 향하고 있습니다. 또한, 분석 결과 이란이 호르무즈 해협을 봉쇄할 경우 심각한 피해를 입을 수 있다는 점이 지적되어 시장의 우려를 완화했습니다.

또 다른 소식으로, OPEC이 방금 발표한 6월 석유 시장 보고서에 따르면, 5월 OPEC+ 산유량은 하루 4,123만 배럴로 전월 대비 18만 배럴 증가했습니다. 그러나 이는 5월 하루 41만 1천 배럴 증가라는 당초 계획보다 상당히 낮은 수치입니다.

출처: https://baochinhphu.vn/thi-truong-hang-hoa-nguyen-lieu-the-gioi-tiep-tuc-bien-dong-102250617125115056.htm

댓글 (0)