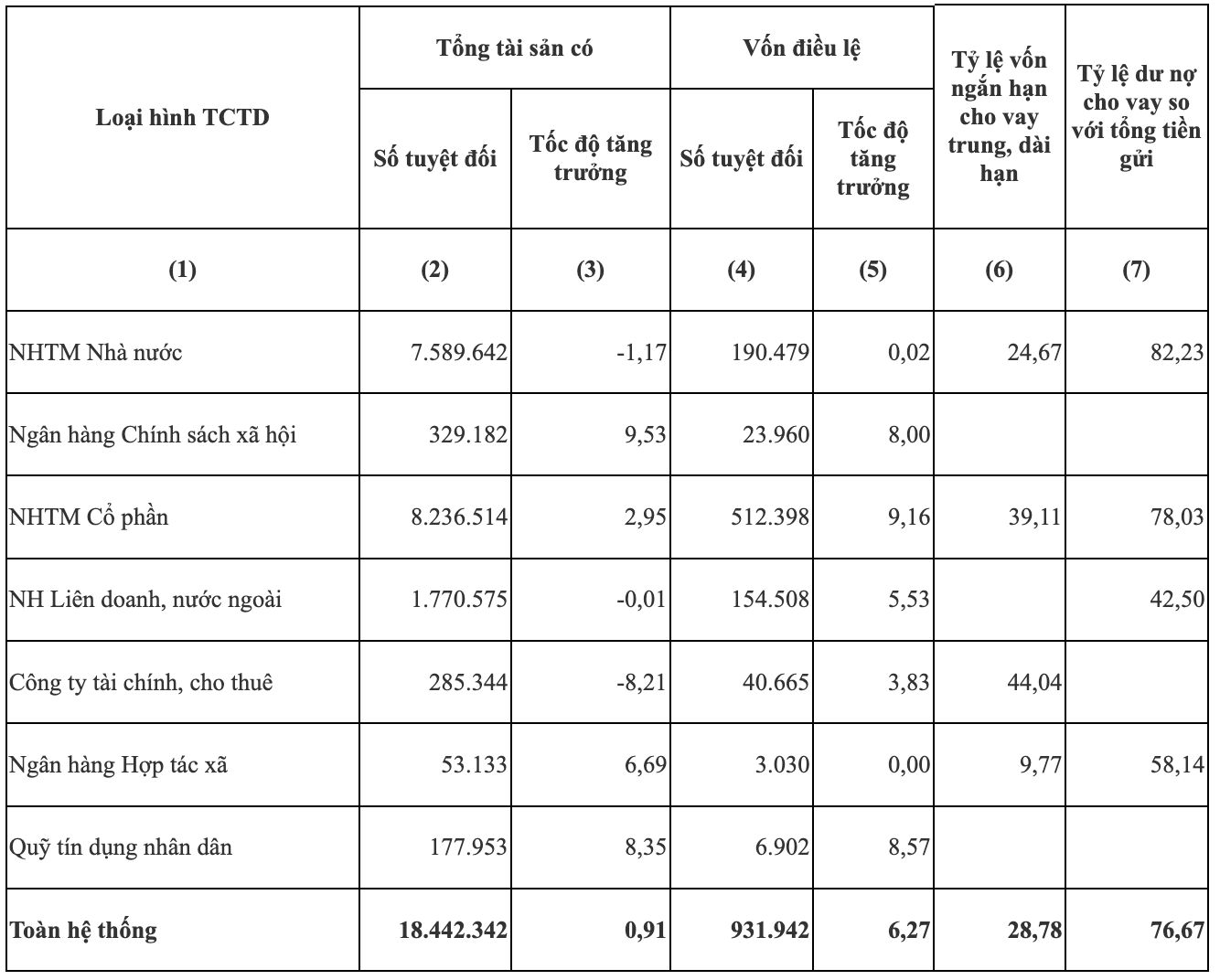

국가은행이 발표한 자료에 따르면, 2023년 8월 30일 기준 신용기관 시스템의 총자산은 18조4423억4200만동으로, 2023년 7월말(18조4424억1200만동) 대비 700억동 감소하여 1.17% 감소했습니다.

이 중 국유 상업은행의 자산은 약 88조 5,600억 동이 늘어나 약 7,590조 동이 되었는데, 이는 지난달에 비해 2.1% 감소한 수치입니다.

그러나 주식회사 상업은행의 자산은 그 반대 방향으로 이동하여 8조 2,300억 동에 그쳐 7월 말 대비 약 1,452억 동이 감소했으며, 이는 1.7% 감소한 수치입니다.

마찬가지로, 금융 및 리스 회사 그룹은 총자산이 지속적으로 감소하여 약 2조 2천억 동이 감소한 285조 동을 약간 상회했습니다. 이전에 이 그룹의 자산 규모는 7월에 약 6조 동이 감소했습니다.

외국 합작 은행 그룹도 8월에 총 자산이 약 1조 8,000억 동으로, 전년 7월에 약 45조 2,000억 동이 감소한 이후 꾸준한 성장을 기록했습니다.

8월에는 사회정책은행, 협동은행, 국민신용기금 등 3개 은행그룹이 총자산 증가를 기록했으며, 각각 전월 대비 9.53%, 6.69%, 8.35%의 성장률을 기록했습니다.

2023년 8월 말 기준 몇 가지 기본 지표(출처: SBV).

9월 29일 현재, 전체 경제 의 신용은 약 12.7조 VND에 도달하여 연초 대비 약 6.9% 증가했습니다. 이는 9월 정부 정기 기자회견에서 국가은행이 예측한 수치(6.1-6.2%)보다 높습니다.

앞서 관리 기관은 9월 21일까지 전체 경제의 신용이 연초 대비 약 5.9% 증가에 그쳤다고 밝혔습니다(즉, 월 평균 신용 증가율은 0.6%를 약간 넘는 수준입니다). 이는 약 1,263억 동(VND)에 해당합니다. 따라서 9월 마지막 9일 동안 신용은 1% 증가했으며, 이는 약 120조 동(VND)에 해당합니다.

연초에 국가은행은 2023년 전체 신용 성장률을 약 14%로 목표로 설정했습니다. 연초에 비해 대출 금리가 점차 인하되면서(기업의 경우 1~3%, 개인 고객의 경우 1~2.5% 인하) 상업은행들은 올해 말 성수기 동안 신용 수요를 자극할 것으로 기대합니다 .

[광고_2]

원천

![[사진] 팜민친 총리가 민간 경제 개발에 관한 운영위원회 제2차 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

댓글 (0)