VIS Rating이 최근 발표한 2024년 첫 9개월간의 증권 산업 보고서에 따르면, 부실 채권 수와 채권 재매입 약정 건수의 점진적인 감소가 증권 회사의 자산 위험을 줄이는 데 도움이 되었습니다.

증권사들의 부실채권은 감소하고 있는 반면, 마진대출은 증가하여 위험을 초래하고 있다.

VIS Rating이 최근 발표한 2024년 첫 9개월간의 증권 산업 보고서에 따르면, 부실 채권 수와 채권 재매입 약정 건수의 점진적인 감소가 증권 회사의 자산 위험을 줄이는 데 도움이 되었습니다.

VIS Rating 데이터에 따르면, 대형 증권사들은 상당한 자본 증자에 힘입어 마진 대출 및 투자 수익 증가에 힘입어 업계 수익 성장을 주도하고 있습니다. 업계 전체 평균 자산 수익률(ROAA)은 2023년 4.3%에서 2024년 첫 9개월 동안 4.9%로 상승했으며, 특히 대형 증권사들은 마진 대출 및 채권 투자 수익 측면에서 동종 업계 평균을 상회하는 성과를 보였습니다.

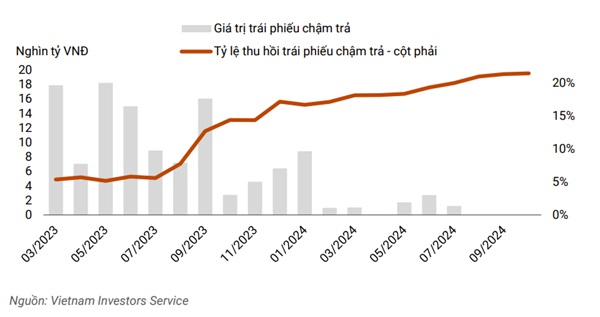

특히, 부실채권 규모와 채권 재매입 약정 건수가 감소하면서 증권사들의 자산 위험이 완화되었습니다. 3분기 부실채권 규모는 2024년 1월의 약 8조 VND, 또는 2023년 5월의 최고치인 약 18조 VND에 비하면 미미한 수준입니다. 기업들이 마진 대출 확대를 위해 단기 차입을 늘렸음에도 불구하고 유동성은 안정적으로 유지되었습니다.

|

| 2024년 3분기 연체 채권 규모는 2023년 5월 최고치였던 18조 VND에 비하면 더 이상 큰 규모가 아닙니다. |

해당 부문의 자산 위험은 원리금 연체 감소와 채권 재매입 약정 축소에 힘입어 점차 감소하고 있습니다. 탄비엣증권(TVSI)은 에너지 및 부동산 부문 발행사들이 연체된 원리금 상환을 완료함에 따라 2024년 첫 9개월 동안 채권 재매입 약정을 약 30% 줄였습니다.

분석 보고서에 따르면 증권사 중 20% 이상이 회사채에 상당한 투자를 하고 있어 위험 감수 성향이 높은 것으로 나타났습니다. 이러한 투자로 인한 자산 위험은 부실채권 비율의 점진적인 감소와 부실채권 회수율 개선 덕분에 전년 대비 감소했습니다.

한편, 2024년 3분기에도 대형 고객에 대한 마진 대출이 지속적으로 증가하면서, 증권사들이 2022년 4분기처럼 주식 시장 침체기에 담보를 매각해야 할 경우 위험 부담이 커지고 있습니다. 은행 계열 증권사 및 국내 대형 증권사들의 자본 증자가 위험 완충 장치를 강화하고 성장을 촉진할 것으로 예상됩니다.

대형 증권사들은 막대한 자본 기반과 광범위한 고객 네트워크 덕분에 동종 업계 대비 높은 대출 금리와 함께 마진 대출 잔액이 크게 증가하는 추세를 보였습니다.

|

| 대형 증권사들은 마진 대출 잔액에서 강한 성장세를 기록했다. |

또한, 이러한 회사들은 업계에서 가장 큰 규모의 채권 포트폴리오를 보유하고 있는 경우가 많으며, 회사채 시장 상황 개선으로 채권 투자 수익 및 수탁 서비스 수수료 증가 등의 이점을 누립니다(예: TCBS, VPBANKS, VND).

반면, 중형 증권사(예: SHS, BSI, VDS)의 자산수익률(ROAA)은 주로 지분 투자 가치 하락으로 인해 전 분기 대비 2% 감소했습니다.

중소형 증권회사의 마진 대출 증가율은 자본 제약과 고객 네트워크의 한계로 인해 대형 회사보다 더디게 나타나고 있습니다. VIS Rating은 전반적으로 251개 회사 중 절반 이상이 연간 이익 목표를 달성할 것으로 예상합니다. 업계의 2024년 전체 ROAA(자산수익률)는 전년 대비 50~70bp 개선되어 4.8~5%에 이를 것으로 전망됩니다.

업계의 레버리지 수준은 상당한 자본 증자에 힘입어 낮은 수준을 유지하고 있습니다. 2024년 3분기 국내 증권사들의 대규모 자본 조달(VIX, VND, MBS)은 위험 완충 장치를 강화하고 업계의 레버리지 비율을 약 230% 수준으로 낮게 유지하는 데 기여했습니다.

ACB 증권회사(ACBS) 또한 자본 증자가 제안되었으며, 모은행의 사업 전략에서 점차 더 중요한 역할을 맡게 될 것입니다. 호치민시 증권회사(HSC)의 경우, 추가 자본은 사업 확장을 지원하고 마진 대출 비율을 자기자본의 200%라는 규제 한도 이하로 유지하는 데 사용될 예정입니다.

국내 기업(SSI, SHS, VCI)의 후속 투자 유치와 함께 업계의 부채비율은 향후 몇 분기 동안 감소할 것으로 예상됩니다.

전반적으로, 자본 조달의 제약이나 고객으로부터의 다수의 채권 재매입 약정으로 인해 높은 부채비율을 보이는 기업은 전체의 10%에 불과합니다. 일부 외국계 기업 및 은행 계열 기업의 단기 부채 증가로 인한 유동성 위험은 잘 관리되고 있습니다.

예를 들어, 은행 계열 증권회사(CTS, ORS)는 국내 은행으로부터 무담보 신용 한도를 이용할 수 있는 반면, 외국 자본 회사(MASVN, KIS)는 모회사의 지원을 받습니다.

또한, 이들 기업의 현금 및 양도성예금증서(CD)와 같은 유동자산은 총자산의 약 15~30%를 차지합니다. 테크콤뱅크증권주식회사(TCBS)는 장기채권 발행량이 작년 대비 4배 증가한 덕분에 기관 및 개인 고객 대출에 대한 차환 위험이 점차 감소하고 있습니다.

전반적으로 기업의 30%는 유동성이 우수한 것으로 나타났는데, 이는 주로 최근 자본 증자를 통해 혜택을 받아 핵심 투자 활동 자금 조달을 위해 단기 부채에 덜 의존하는 은행 계열 증권 회사들입니다.

VIS 등급 보고서는 자산 규모 기준으로 상위 30개 증권 회사의 데이터를 기반으로 하며, 이는 업계 총자산의 약 90%를 차지합니다.

[광고_2]

출처: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[사진] 호치민시, 4개 주요 프로젝트 동시 착공 및 기공식 개최.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

댓글 (0)