"그때는 동네 사람들 모두 꼬바 비누로 목욕을 했어요. 여자부터 남자까지, 어른부터 아이까지요. 물건을 배달할 트럭도 없었고, 집 근처에 있는 유일한 식료품점도 배나 버스를 타고 낌비엔 시장(호찌민시 5군)까지 가서 물건을 사야 했죠." 틴 씨가 말했다.

혹은 다란 치약처럼, 그는 아버지가 튜브를 들고 "이 브랜드의 치약 좋다"고 말했던 것을 아직도 생생하게 기억한다고 말했습니다.

시간이 흘러, 틴 씨는 호치민시로 이사하여 사업을 시작했습니다. 베트남 역시 경제를 개방하여 많은 외국 기업이 투자하고 사업을 하는 것을 환영했습니다. 베트남 비누 브랜드는 점차 외국 브랜드의 향기로운 샤워젤에 자리를 내주고 있습니다. 그의 아내가 시장에서는 이제 서양 브랜드만 팔린다고 말하자 그는 다른 브랜드로 바꿨다.

하지만 그는 지난 수십 년 동안 코바 비누에서 나는 희미한 코코넛 오일 향을 여전히 생생하게 기억한다고 말했습니다. "어린 시절의 냄새는 잊기 어렵습니다."라고 틴 씨는 회상했다.

합작투자 후 인수

코바 비누, 신코 재봉틀, 콘캅 청량음료, 하이노스, 다란 치약은 20세기 후반에 규모, 용량, 브랜드 가치 면에서 시장을 선도했던 기업이었습니다. 이에 따라 코바비누는 남부 시장점유율을 거의 완전히 차지하였고, 인도차이나 반도 전역으로 퍼져나갔으며, 홍콩(현재의 중국)과 일부 아프리카 국가 또는 신도섬 지역( 태평양 )으로 수출되었습니다.

다란치약도 유명 브랜드 중 하나예요. 이 제품은 리노베이션 이후 몇 년 동안 전국 시장 점유율 70%를 차지하였고, 다낭 에서 남부까지 시장 점유율은 90%에 달했습니다. 또한, 비소와 하소 세제는 저렴한 가격으로 대다수 사용자에게 적합한 제품을 제공하여, 많은 브랜드가 꿈꿔왔던 매출을 기록한 바 있습니다.

1990년대 후반과 2000년대 초반에는 Tribeco 브랜드의 두유와 탄산음료도 호치민시 인민위원회에서 주요 산업 제품으로 선정되었습니다. 이 제품은 10년 이상 연속으로 소비자로부터 "베트남 최고 품질 제품"으로 선정되었습니다. 이 회사는 탄산음료 시장 점유율에서 15~20%를 차지하고 있으며, 두유, 차 등 비탄산음료 시장 점유율에서는 약 25%를 차지하고 있습니다.

그러나 국가가 통합에 개방된 이후, 위의 국가 브랜드들은 약화의 조짐을 보였고 외국 자본을 포함한 외부 자본 흐름의 지원에 의존해야 했습니다. 양자 협력의 입장에서 보면 경영 과정에서 그들의 목소리는 점차 약해졌고, 자체 브랜드를 잃는 데서 어려움을 겪었습니다.

대표적인 사례가 다란치약이다. 90년대 초반 이 치약 브랜드는 국내 시장점유율 70%를 차지했다고 창업자는 밝혔다. 찐탄년과 다란은 콜게이트, 유니레버, P&G 등 많은 외국 기업들이 협력하는 "전성기의 소녀"와 같습니다.

"그때는 인터넷도 없었고, 친구들에게서 P&G와 유니레버가 베트남에 진출하면 어떤 베트남 브랜드도 살아남을 수 없을 거라는 얘기만 들었습니다. 그래서 콜게이트와 손을 잡는 것이 이 난관을 극복하는 방법이 될 수 있다고 생각했습니다."라고 논 씨는 말했습니다.

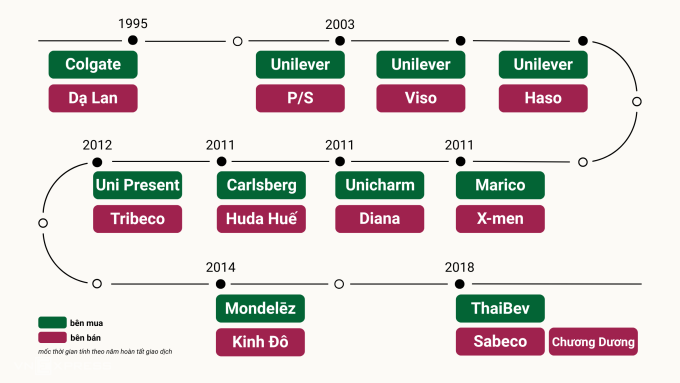

당시 그는 콜게이트가 합작 투자가 성공하면 다란 브랜드가 더 많은 자본을 확보하고 매출도 늘어날 것이라고 확신했다고 말했습니다. 왜냐하면 미국 기술을 사용하여 태국과 주변 국가로 수출하기 때문입니다. 그 결과, 1995년에 그는 320만 달러 규모의 합작투자 계약을 체결하여 자본금의 30%를 보유하게 되었습니다.

"그들은 30 대 70 비율 외에는 다른 비율은 받아들이지 않았습니다. 제가 받아들이지 않으면 다른 합작 투자 파트너를 선택할 테니까요. 솔직히 말해서, 당시 저는 순진했습니다. 합작 투자가 합리적이라고 생각했죠. 혼자 운영하면 언젠가는 시장 점유율을 잃게 될 테니까요."라고 논 씨는 회상했습니다.

1년도 채 지나지 않아 콜게이트는 다란이 손실을 보고 있으며 자사 제품에 대한 공간을 확보해야 한다고 보고했습니다. 약 2년 후, 외국 주주 그룹은 모든 자본금과 은행 대출을 소진해 파산했다고 밝혔습니다. 여러 차례의 협상 끝에 콜게이트는 다란 씨가 향후 5년 동안 이 산업에 참여할 수 없다는 조건으로 500만 달러에 논 씨의 자본을 다시 매수하기로 합의했습니다.

“콜게이트와의 합작사업은 다음과 같다고 할 수 있다. 내 인생 최대의 실수 이 실수는 베트남 기업들이 외국인 투자의 물결에 직면했을 때 당황하는 것과 합작 투자를 시작할 때 이해 부족과 속임수를 예상하지 못하는 것을 포함하여 여러 가지 이유에서 비롯됩니다."라고 60세 사업가가 한때 공유했습니다. Vn익스프레스 .

또한 수입의 소용돌이 속에서, 코바 비누 브랜드는 여러 차례의 변경을 거쳐 푸옹동 생산 및 무역 주식회사에 속하게 되었고, 1995년경에 프록터 앤 갬블 그룹(P&G)과 합작 투자를 선택했습니다. 처음에는 코바 비누가 여전히 외국 브랜드에 뒤처졌지만, 시간이 지나면서 베트남 제품의 유통 채널은 점차 식료품점, 전통 시장에서 대형 및 소형 슈퍼마켓으로 좁아졌습니다.

2017년부터 부동산 사업 안즈엉타오디엔 한때 유명했던 베트남 브랜드를 복원하기보다는 주로 킴비엔 시장 바로 옆의 토지 때문에 푸옹동 회사를 점차 인수했습니다. 지금까지 코바비누는 슈퍼마켓이나 전자상거래 플랫폼의 작은 구석에 숨겨져 살아남았습니다.

합작 투자 및 인수 시나리오는 유니레버가 2000년대 초반에 P/S 치약, Viso 또는 Haso 세제와 같은 다른 친숙한 브랜드에도 적용했습니다.

이로 인해 베트남 시장은 한때 유명했던 여러 브랜드를 잃거나 외국인의 손에 넘어갔습니다.

빠르게 움직이는 소비재 기업이 타겟입니다.

지난 20년간 주요 인수합병(M&A) 거래 목록을 살펴보면, 외국 투자자들이 가장 선호하는 분야가 일용소비재(FMCG) 제조 기업이라는 사실을 쉽게 알 수 있습니다.

Thorakao 브랜드의 소유주인 Lan Hao Cosmetics Production Company Limited의 CEO인 Huynh Ky Tran 씨는 그러한 인수의 악순환에 빠졌던 적이 있는데, 경제 개방 이후 많은 외국 기업이 그의 회사를 표적으로 삼았다고 말했습니다. 협력을 원하는 당사자, 자본을 투자하고자 하는 당사자, 64년 역사의 브랜드를 다시 사들이고자 하는 당사자, 특히 시세이도(일본)가 있습니다.

5,000만 달러를 제안하는 업체도 있었지만 트랜 씨는 동의하지 않았습니다. 이 사업가에 따르면, 그의 가족 브랜드의 내재적 가치는 발명, 혁신, 사업 아이디어를 포함한 위대한 사람들에게서 나오기 때문에 수십억 달러의 가치가 있어야 합니다. 트란 씨는 가격이 적절하지 않다는 점 외에도, 자신의 자녀와 손주들에게 이 직업을 물려주고 싶어서 토라카오를 유지하기로 결정했습니다.

그에 따르면, 당시 토라카오와 다른 베트남 유명 브랜드의 매력은 모두 명성에 있었다고 한다. 이 브랜드를 인수한다는 것은 외국인이 수십 년간 육성해 온 회사의 브랜드와 시장 점유율을 쉽게 얻을 수 있다는 것을 의미합니다.

전문가들은 또한 국내 브랜드를 인수하는 것이 외국 투자자들이 새로운 시장에 진출할 때 "레드카펫을 깔아주는" 효과가 있을 것이라고 믿고 있습니다.

아시아상업은행증권(ACBS) 쯔엉딘 지점의 쯔엉 두이 키엠 이사는 외국 기업이 새로운 브랜드를 처음부터 구축하는 것보다 효과적으로 운영되는 사업을 인수하는 것이 더 쉽다고 말했습니다.

비나캐피탈 산하 VOF펀드의 응우옌 디에우 푸옹 부사장은 현지 소비 트렌드를 포착할 수 있는 브랜드 역시 외국 투자자들의 타겟이라고 덧붙였다. 이는 외국 기업이 국내 파트너 없이는 달성하기 어려운 목표입니다. 음식 취향, 지역 시장, 쇼핑 행동 등 베트남인의 취향을 깊이 이해하는 기업은 투자자들이 제품과 브랜드를 쉽게 '현지화'하는 데 도움을 줄 것입니다.

메콩 캐피털의 차드 오벨 대표는 소비지출의 지속 가능한 성장률이 이 그룹이 외국 자본의 선호를 받는 주된 이유라고 생각합니다. 팬데믹 기간을 제외하면 베트남 소비자의 FMCG 지출은 연간 10~12%의 비율로 꾸준히 증가했습니다. 이러한 높은 성장률은 10년 말까지 계속될 것으로 예상됩니다. 차드 씨에 따르면, 베트남의 또 다른 독특한 요인은 주택담보대출 없이 주택을 소유하는 비율이 매우 높다는 것입니다. 따라서 추가 수입은 주로 소비지출로 유입될 것이다.

VinaCapital은 최근 몇 년 동안 국내 투자 환경이 점점 더 개방적이 되었다고 생각합니다. 정부가 EVFTA, CPTPP 등 많은 자유무역협정을 적극적으로 협상하고 체결한 것도 외국 투자자들이 베트남을 이 지역의 이상적인 "생산 및 수출 기지"로 보는 데 도움이 됩니다.

위의 "인수" 스토리를 살펴보면, 경제 전문가인 딘 더 히엔 박사는 그 당시 유명 베트남 기업들은 선택의 여지가 많지 않았다고 말했습니다. "자신을 판매"하지 않고서는 자본 부족, 공개되지 않은 정책, 대중 주주로부터 자본을 동원할 수 있는 메커니즘의 부재로 인해 확장이 어려울 것입니다. 당시 베트남에는 거래소가 없었습니다. 재고 또는 오늘날과 같은 강력한 공공 주식회사 제도입니다.

작년 대화에서 냉장전기엔지니어링공사(REE)의 회장인 응우옌 티 마이 탄 여사는 우리 기업이 2000년에 최초로 증권거래소에 상장하기로 결정한 이유는 1997년 태국 금융 위기로 인해 당시 이자율이 연 20% 이상으로 매우 높아졌기 때문이라고 말했습니다. 이로 인해 기업이 자본을 빌리는 것이 어려워졌습니다.

최초의 상장 회사가 되어 달라는 요청을 받았을 때, 탄 여사는 즉시 두 가지 주요 목표를 생각해냈습니다. 회사를 발전시키기 위한 자본 조달과 주주들에게 정보를 교환할 기회를 제공하는 것입니다. 공유하다. "기업을 증권거래소에 상장하는 가장 큰 이점은 주식 발행을 통해 자본을 조달할 수 있다는 것입니다."라고 탄 씨는 말했습니다.

모든 거래가 후회스러운 것은 아닙니다.

2014년 후반, 키도 (구 Kinh Do)는 제과 부문의 80%를 3억 7,000만 달러(7조 8,460억 VND)에 Mondelēz International에 매각했습니다. 1년 후 회사는 나머지 20%의 주식을 매각했습니다. 미국 투자자들에게 인수된 후, Kinh Do 브랜드는 Mondelez Kinh Do로 이름을 변경했습니다.

공유하기 VnExpress에 따르면 , Kido의 CEO인 Tran Le Nguyen 씨는 이번 거래가 이루어지기 전에 Mondelēz International이 이 회사와 협력을 원했지만 실패했다고 말했습니다. 이후 이 그룹은 제과업계 주식을 다시 매수하겠다는 의사를 표명했습니다.

한때 업계에서 가장 큰 시장점유율을 차지했지만, 2013년 이후 과자 소비는 둔화 조짐을 보였고 성장 주기도 점차 감소했습니다. 한편, 소비자들은 과자와 선물 구매를 줄이고 필수 식품으로 전환하는 경향이 있습니다. 그는 제과 시장이 점차 축소되고 있음을 깨닫고 사업을 철수하고 필수 식품 산업으로 전환하기로 결정했습니다.

응우옌 씨는 키도가 주식을 점진적으로 매각하는 대신, 모든 주식을 매각하기로 결정한 이유는 계속 유지하면 수익이 감소할 수 있고, 새로운 산업에 투자하려면 막대한 자본이 필요하다는 것을 깨달았기 때문이라고 말했습니다. 은행 대출을 받지 못하면 위험은 매우 높아질 것입니다. 따라서 기업들은 수익이 최고조에 달하는 시기를 이용해 자본을 매각하고, 더 많은 잠재력이 있는 분야, 특히 식용유에 재투자한다(매수). 보카리멕스(Vocarimex), 투옹안(Tuong An), 만두(Tho Phat 인수) 및 아이스크림 부문 확장.

응웬 씨는 "새로운 분야에 대한 재투자 덕분에 키도의 매출은 2013년 4조 5,000억 동에서 10년 후에는 거의 8조 6,500억 동으로 늘어났습니다."라고 말했습니다.

경제학자 딘 테 히엔 역시 키도의 거래는 브랜드 '손실'이 아닌 전략적 움직임이라고 말했습니다. 사이공 맥주(사베코) 거래와 유사 - SAB)를 ThaiBev Group에 매각하는 것도 높은 가격과 전략적 계산으로 인해 단점보다 장점이 더 많습니다. 반면, 다란, 트리베코 등 다른 많은 브랜드는 저렴한 가격에 인수되었는데, 이는 국내 기업이 경쟁력을 확장하거나 유지하기에 충분한 재정 자원이 없었기 때문입니다.

외국자본의 '미로'에 참여할 때 전략적 계산은 유용한 나침반으로 여겨진다. 티엔롱 이사회 회장인 꼬 자 토 씨는 현 시대는 개방적인 시대이며, 세상은 평평하기 때문에 인수 여부는 회사 정책에 따라 달라진다고 생각합니다. 해외에서 자본을 유치하는 것은 기술 및 시장 공명을 통해 시장 점유율을 확대하는 것입니다. 오너는 상호 이익 협력 메커니즘을 확고히 파악해야 합니다.

푸옹 여사는 또한 외국인 투자자들이 협력할 경우 자본뿐만 아니라 기술, 경영 시스템, 특히 장기적인 비전까지 베트남 소비 시장에 가져올 수 있다고 분석했습니다.

양측 모두 승리하기 위해서는 사업 개발과 자본 시장 개발이 함께 이루어져야 한다고 딘 테 히엔 박사는 믿습니다. 요즘은 주식시장이 활발하게 발전하고 있어서 기업이 굳건히 자리 잡으려면 생산에만 의지할 수 없고, 체계적인 자본 조달 전략이 필요합니다. 상장된 주식회사 모델은 성장을 보장하고 경쟁력을 강화하는 최적의 솔루션입니다.

이 전문가는 "기업이 성장 의지가 없고, 재정적으로 투명하지 않으며, 시장 메커니즘에 따라 변화하지 않는다면 생존하기 어려울 것이며, 점차 더 강력한 잠재력을 가진 외국 기업에 대체될 것"이라고 말했습니다.

동시에 히엔 씨는 정부가 평등한 기업 환경을 조성하고 국내 기업을 지원해야 하지만, 예전처럼 보호만 하는 것은 불가능하다고 말했습니다.

Truong Duy Khiem 씨는 또한 경영 기관이 국내 기업이 국제 무대에서 더욱 강력하게 발전할 수 있도록 구체적인 지원 정책을 갖춰야 한다고 말했습니다. 예를 들어, 베트남 기업이 외국 브랜드를 인수하도록 장려하는 정책이 필요합니다.

출처: https://baoquangninh.vn/vi-sao-nhieu-thuong-hieu-quoc-dan-vang-bong-mot-thoi-bien-mat-3353426.html

![[사진] 당·국가 지도자들, 쩐득르엉 전 대통령 방문](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/24/960db9b19102400e8df68d5a6caadcf6)

![[사진] 호치민시, 쩐득르엉 전 대통령 장례식 거행](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/24/9c1858ebd3d04170b6cef2e6bcb2019e)

댓글 (0)