ບໍລິສັດຫຼັກຊັບ Tien Phong (HoSE: TPS) ຫາກໍ່ປະກາດບົດລາຍງານການເງິນເຄິ່ງປີ (SAR) ທີ່ໄດ້ທົບທວນຄືນຂອງຕົນດ້ວຍຂໍ້ມູນທີ່ຍັງຄ້າງຄາຫຼາຍຢ່າງ.

ໃນ 6 ເດືອນຕົ້ນປີ, ລາຍຮັບຈາກການດຳເນີນງານຂອງ TPS ບັນລຸ 1.621 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 10% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ, ໃນຂະນະທີ່ລາຍຮັບດຳເນີນທຸລະກິດຫຼຸດລົງເລັກໜ້ອຍເປັນ 1.223 ຕື້ດົ່ງ. ພາຍຫຼັງຫັກລາຍຈ່າຍດ້ານການເງິນ ແລະ ບໍລິຫານ, TPS ໄດ້ຮັບກຳໄລກ່ອນອາກອນ 137 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 16% ເມື່ອທຽບໃສ່ປີກາຍ.

ດ້ວຍໝາກຜົນດັ່ງກ່າວ, TPS ໄດ້ສຳເລັດແຜນການລາຍຮັບ 57% ແລະ ແຜນການກຳໄລ 60% ໃນແຕ່ລະປີ.

ບົດລາຍງານທາງດ້ານການເງິນສະແດງໃຫ້ເຫັນວ່າ TPS ຍັງສືບຕໍ່ສຸມໃສ່ຕະຫຼາດພັນທະບັດຂອງບໍລິສັດ. ໃນເຄິ່ງປີທຳອິດ, ໃນຂະນະທີ່ການຊື້ຂາຍຂອງນັກລົງທຶນມີພຽງເກືອບ 14.000 ຕື້ດົ່ງ, ຕົ້ນຕໍແມ່ນຫຸ້ນສ່ວນ, ການຊື້ຂາຍພັນທະບັດຂອງ TPS ບັນລຸກວ່າ 95.000 ຕື້ດົ່ງ (ການຊື້ຂາຍຫຸ້ນພຽງ 450 ຕື້ດົ່ງ).

ຊັບສິນທັງໝົດຂອງ TPS ໄດ້ເຕີບໂຕຢ່າງປະທັບໃຈເຖິງ 9.370 ຕື້ດົ່ງ, ສູງກວ່າຕົ້ນປີ 40% ແລະ ເປັນບໍລິສັດຫຼັກຊັບທີ່ມີອັດຕາການເຕີບໂຕສູງສຸດໃນ 6 ເດືອນຕົ້ນປີຕາມມາດຖານນີ້. ໂຄງສ້າງຫຼັກຂອງຊັບສິນທັງໝົດແມ່ນ ເງິນສົດ ແລະ ເງິນທຽບເທົ່າ (2.431 ຕື້ດົ່ງ), ຊັບສິນ FVTPL (1.564 ຕື້ດົ່ງ), ຫຼື ໜີ້ສິນຈາກບໍລິສັດຫຼັກຊັບ (3.878 ຕື້ດົ່ງ).

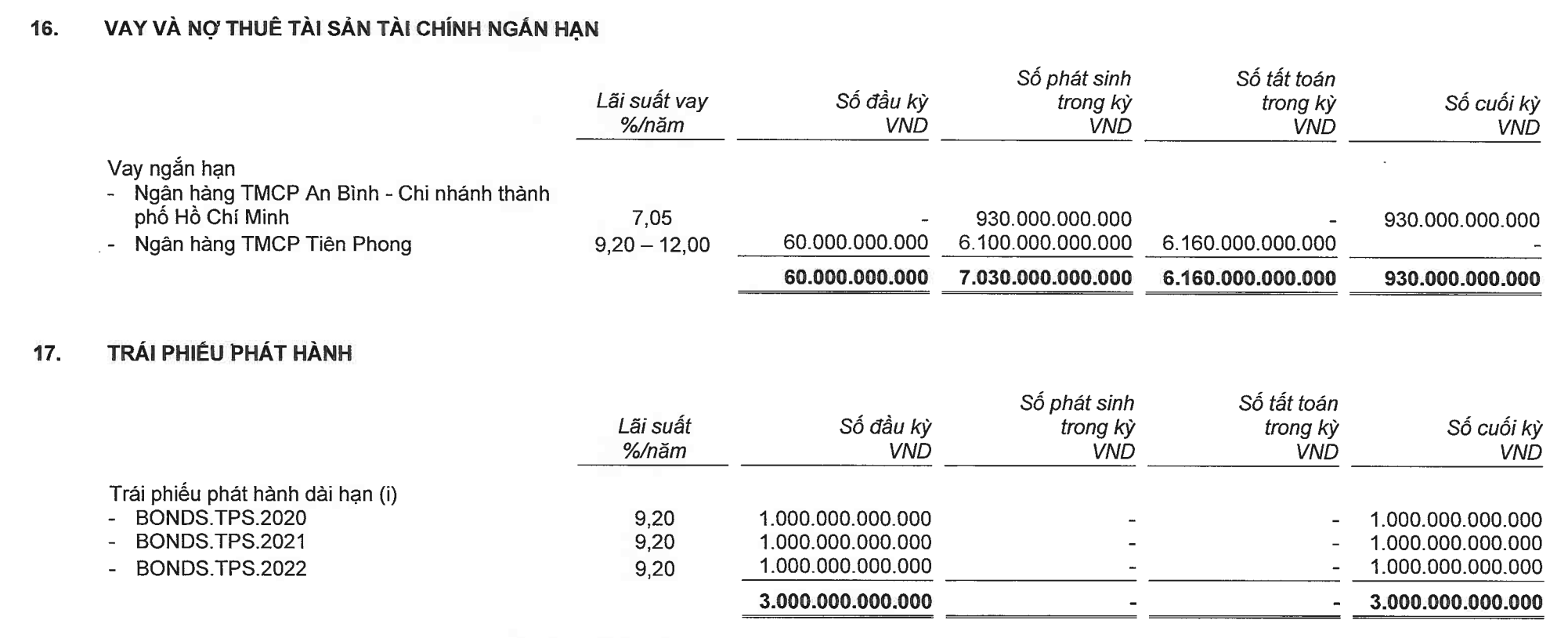

ອີກດ້ານໜຶ່ງຂອງໃບດຸ່ນດ່ຽງ, ແຫຼ່ງທຶນທຽບເທົ່າເພີ່ມຂຶ້ນແມ່ນມາຈາກເງິນກູ້ທະນາຄານໄລຍະສັ້ນ 930 ຕື້ດົ່ງ, ໜີ້ສິນໄລຍະສັ້ນອື່ນໆເພີ່ມຂຶ້ນຈາກ 852 ຕື້ດົ່ງເປັນ 2.656 ຕື້ດົ່ງ. TPS ຍັງຄົງຮັກສາວົງເງິນກູ້ພັນທະບັດ 3.000 ຕື້ດົ່ງ, ຂະນະດຽວກັນ ທຶນເຊົ່າສິນເຊື່ອຍັງໝັ້ນຄົງຢູ່ 2.000 ຕື້ດົ່ງ.

ປີນີ້, TPS ມີແຜນຈະເພີ່ມທຶນໃຫ້ແກ່ສອງເທົ່າເປັນ 4.000 ຕື້ດົ່ງ, ຜ່ານການສະເໜີໃຫ້ຜູ້ຖືຫຸ້ນທີ່ມີຢູ່ແລ້ວ ແລະ/ຫຼື ການອອກໃຫ້ເອກະຊົນ.

TPS ຍັງຄົງຮັກສາວົງເງິນກູ້ພັນທະບັດ 3.000 ຕື້ດົ່ງ, ໃນຂະນະທີ່ທຶນ charter ມີຄວາມໝັ້ນຄົງຢູ່ທີ່ 2.000 ຕື້ດົ່ງ (ທີ່ມາ: ບົດລາຍງານການເງິນ).

ປະຈຸບັນ, ຜູ້ຖືຫຸ້ນໃຫຍ່ພຽງຜູ້ດຽວຂອງ TPS ແມ່ນທະນາຄານຫຸ້ນສ່ວນການຄ້າ Tien Phong ( TPBank ) ດ້ວຍຫຸ້ນ 9.01%. ເຖິງແມ່ນວ່າສະເຕກບໍ່ໃຫຍ່ເກີນໄປ, ໄກຈາກຂອບເຂດ veto (35%), ດັ່ງທີ່ໄດ້ກ່າວໄວ້ໃນບົດຄວາມທີ່ຜ່ານມາ, ອິດທິພົນຂອງ TPBank, ຫຼືຫຼາຍກວ່າທີ່ຊັດເຈນ, ເຈົ້າຂອງທະນາຄານ, ຢູ່ TPS ແມ່ນເກືອບຢ່າງແທ້ຈິງ. ຊັບພະຍາກອນທີ່ອຸດົມສົມບູນຈາກ TPBank ຍັງເປັນແຮງຂັບເຄື່ອນຕົ້ນຕໍສໍາລັບການເພີ່ມຂຶ້ນຂອງ TPS ໃນຊຸມປີທີ່ຜ່ານມາ.

ໃນກາງເດືອນມີນາ 2023, ຄະນະກຳມະການ TPS ໄດ້ຜ່ານມະຕິກູ້ຢືມທຶນຈາກ TPBank ດ້ວຍວົງເງິນກູ້ຢືມສູງສຸດ 2.100 ຕື້ດົ່ງ. 3 ເດືອນຕໍ່ມາ, ວັນທີ 14 ມິຖຸນາ 2023, ຄະນະກຳມະການ TPS ໄດ້ຜ່ານມະຕິກູ້ຢືມເງິນຈາກທະນາຄານຫຸ້ນສ່ວນການຄ້າ An Binh (ABBank) ດ້ວຍວົງເງິນ 1.400 ຕື້ດົ່ງ. ເງິນກູ້ແມ່ນຮັບປະກັນໂດຍ TPBank.

ມາຮອດທ້າຍເດືອນມິຖຸນາ, ທະນາຄານ ABank ໄດ້ເບີກຈ່າຍເງິນກູ້ໃຫ້ TPS ດ້ວຍຍອດຈຳນວນເງິນ 930 ຕື້ດົ່ງ. ນີ້ຍັງເປັນຍອດສິນເຊື່ອພຽງແຕ່ຂອງ TPS ໃນທ້າຍໄຕມາດທີສອງ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນ 6 ເດືອນຕົ້ນປີ, ຍອດຈຳນວນເງິນກູ້ຂອງ TPS ຈາກ TPBank ແມ່ນ 6.100 ຕື້ດົ່ງ, ບວກກັບ 930 ຕື້ດົ່ງທີ່ກູ້ຢືມຈາກ ABank (ເຊິ່ງ TPBank ຍັງຮັບປະກັນ), ກວມເອົາເກືອບຍອດເງິນກູ້ຂອງ TPS ໃນໄລຍະເວລາ (7.280 ຕື້ດົ່ງ) ຕາມການອະທິບາຍໃນບັນຊີລັດ F.

ເປັນການສະແດງໃຫ້ເຫັນວ່າ, ຮອດທ້າຍເດືອນ 6/2023, ຍອດເງິນຝາກເງິນຝາກຂອງ TPBank ຢູ່ TPS ໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເປັນ 2.428 ຕື້ດົ່ງ, ເມື່ອທຽບໃສ່ພຽງ 13,5 ຕື້ດົ່ງໃນຕົ້ນປີ.

ຕົວເລກນີ້ແມ່ນເທົ່າກັບ 11% ຂອງທຶນເຊົ່າສິນເຊື່ອຂອງ TPBank, ແລະຖ້າຫາກວ່າເງິນກູ້ທີ່ຮັບປະກັນໂດຍ TPBank ຢູ່ ABank ຈະຖືກເພີ່ມ, ມັນຈະກວມເອົາ 15.3% ຂອງທຶນເຊົ່າສິນເຊື່ອຂອງ TPBank. ໃນຂະນະດຽວກັນ, ກົດລະບຽບໃນປະຈຸບັນຈໍາກັດທະນາຄານຈາກການໃຫ້ສິນເຊື່ອແກ່ລູກຄ້າເກີນ 15% ຂອງທຶນຂອງຕົນ.

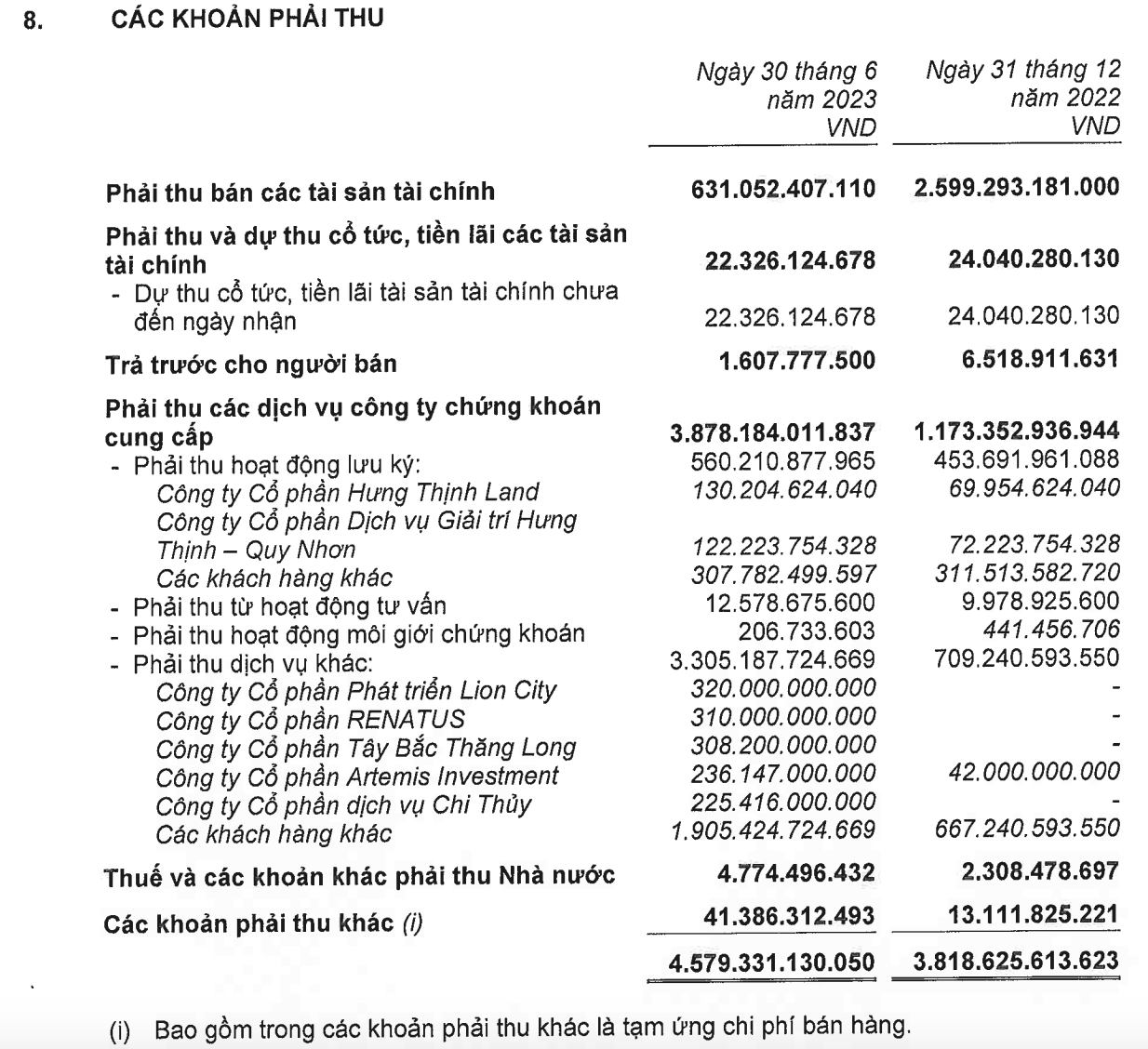

ໃນເອກະສານດຸ່ນດ່ຽງ, ແຫຼ່ງທຶນທີ່ມີການປ່ຽນແປງຢ່າງກະທັນຫັນໃນໄລຍະນີ້ແມ່ນໜີ້ສິນໄລຍະສັ້ນ ດ້ວຍຍອດຍອດຈຳນວນ 2.656 ຕື້ດົ່ງ, ສູງກວ່າ 3 ເທົ່າເມື່ອທຽບໃສ່ຕົ້ນປີ. ໃນນັ້ນ, ຍອດຈຳນວນເງິນຊື້ພັນທະບັດແມ່ນ 2.187 ຕື້ດົ່ງ.

ໃນດ້ານຊັບສິນ, ລາຍການທີ່ມີຍອດຄ້າງຊຳລະເປັນໜີ້ສິນແມ່ນ 4.579 ຕື້ດົ່ງ, ສູງກວ່າ 2,3 ເທົ່າຂອງທຶນລັດຖະກອນຂອງ TPS.

ໃນນັ້ນ, ວົງເງິນການບໍລິການອື່ນໆເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວຈາກ 709 ຕື້ດົ່ງຂຶ້ນເປັນ 3.305 ຕື້ດົ່ງ. ໃນນັ້ນສ່ວນຫຼາຍແມ່ນກຸ່ມບໍລິສັດ TPS - TPBank ຈັດຕັ້ງອອກພັນທະບັດເປັນຈຳນວນຫຼວງຫຼາຍໃນຊຸມປີກ່ອນ, ເຊັ່ນ: ບໍລິສັດຫຸ້ນສ່ວນ ໄຕບັກແທງລອງ (308 ຕື້ດົ່ງ) ແມ່ນບໍລິສັດຫຸ້ນສ່ວນ R&H Group ຫຼືເກືອບ 1.100 ຕື້ດົ່ງ ໃນຈຳນວນ 4 ວິສາຫະກິດກ່ຽວກັບກຸ່ມອຸດສາຫະກຳຫຼາຍຮູບຫຼາຍແບບ, ຫຸ້ນສ່ວນ 30 ຕື້ດົ່ງຄື ບໍລິສັດ LHS. ບໍລິສັດຫຸ້ນສ່ວນ Renatus (310 ຕື້ດົ່ງ), ບໍລິສັດຫຸ້ນສ່ວນການລົງທຶນ Artemis (236 ຕື້ດົ່ງ), ຫຼື ບໍລິສັດຫຸ້ນສ່ວນບໍລິການ Chi Thuy (225 ຕື້ດົ່ງ).

ໜີ້ສິນຂອງ TPS (ທີ່ມາ: ໃບລາຍງານການເງິນ).

ທາງດ້ານກຸ່ມ R&H, ບົດລາຍງານການເງິນຂອງ Vinahud ທີ່ພັກອາໃສ ແລະ ພັດທະນາຕົວເມືອງ JSC ສະແດງໃຫ້ເຫັນວ່າ ມາຮອດທ້າຍເດືອນມິຖຸນາ 2023, TPBank ໄດ້ເບີກຈ່າຍທັງໝົດ 1.710 ຕື້ດົ່ງໃຫ້ Vinahud ເພື່ອຊື້ຫຸ້ນໃນ 2 ວິສາຫະກິດໂຄງການຈາກກຸ່ມ R&H.

ກ່ອນໜ້ານີ້, TPBank - TPS ເປັນເຈົ້າການຈັດຕັ້ງການອອກພັນທະບັດກວ່າ 8.000 ຕື້ດົ່ງຂອງກຸ່ມ R&H ໃນໄລຍະ 2020-2021. ດັ່ງທີ່ໄດ້ວິເຄາະໃນບົດຄວາມທີ່ຜ່ານມາ, ຈໍານວນຫຼວງຫຼາຍແມ່ນເນື່ອງມາຈາກການເຕີບໂຕຂອງປີນີ້, ເຮັດໃຫ້ເກີດຄວາມກົດດັນຢ່າງຫຼວງຫຼາຍບໍ່ພຽງແຕ່ຢູ່ໃນກຸ່ມ R&H ເທົ່ານັ້ນ, ແຕ່ຍັງຢູ່ໃນຜູ້ຈັດວາງ TPBank - TPS, ໃນສະພາບການຂອງພື້ນທີ່ເຄື່ອງມືປັບໂຄງສ້າງຫນີ້ສິນທີ່ແຄບລົງ.

ພາຍຫຼັງ TPBank ເບີກຈ່າຍຫຼາຍກວ່າ 1.700 ຕື້ດົ່ງໃຫ້ແກ່ Vinahud, ຫວ່າງມໍ່ໆມານີ້, ທະນາຄານແຫ່ງລັດໄດ້ອອກຖະແຫຼງການສະບັບເລກທີ 06/2023 ຄຸ້ມຄອງບັນດາການເຄື່ອນໄຫວກູ້ຢືມຂອງບັນດາສະຖາບັນສິນເຊື່ອ, ຕາມນັ້ນແລ້ວ, ທະນາຄານຕ້ອງບໍ່ໃຫ້ກູ້ຢືມເພື່ອຊໍາລະທຶນສົມທົບ, ຊື້, ຮັບໂອນແຫຼ່ງທຶນຂອງ LLCs ແລະ ຫຸ້ນສ່ວນ; ປະກອບສ່ວນທຶນ, ການຊື້, ແລະຮັບການໂອນຮຸ້ນຂອງ JSCs ທີ່ບໍ່ໄດ້ລົງທະບຽນຢູ່ໃນຕະຫຼາດຫຼັກຊັບຫຼືບໍ່ໄດ້ລົງທະບຽນສໍາລັບການຊື້ຂາຍໃນລະບົບການຊື້ຂາຍ UPCoM.

ການປ່ອຍສິນເຊື່ອໂດຍສະຖາບັນສິນເຊື່ອສໍາລັບຄວາມຕ້ອງການທຶນນີ້ໃນຫຼາຍໆກໍລະນີແມ່ນມີຄວາມສ່ຽງ. ນີ້ແມ່ນຄວາມຕ້ອງການທຶນທີ່ຍາກໃນການຄວບຄຸມຈຸດປະສົງຂອງການນຳໃຊ້ເງິນກູ້, ເພາະສະຖາບັນສິນເຊື່ອບໍ່ສາມາດຄວບຄຸມການນຳໃຊ້ທຶນຂອງຜູ້ຮັບທຶນ, ບໍ່ມີພື້ນຖານການປະເມີນສະພາບການເງິນ, ສະພາບການດຳເນີນງານ, ຄວາມສາມາດຊຳລະໜີ້ສິນຂອງຜູ້ຮັບທຶນ.

ໂດຍສະເພາະ, ນີ້ຍັງເປັນຫນຶ່ງໃນຮູບແບບທີ່ລູກຄ້າສາມາດໃຊ້ເພື່ອປົກປິດຮູບແບບການເປັນເຈົ້າຂອງເຊິ່ງກັນແລະກັນ .

ຮົວລຽນ

ທີ່ມາ

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ແລະ ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ເຂົ້າຮ່ວມສະເຫຼີມສະຫຼອງ 80 ປີແຫ່ງວັນປະເພນີຂະແໜງກວດກາຫວຽດນາມ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

(0)