ທ່ານ ຫງວຽນດຶກແທ່ງ, ປະທານ GAMA Global ຫວຽດນາມ ໄດ້ໂອ້ລົມກັບນັກຂ່າວ Dan Tri ກ່ຽວກັບສະພາບຄວາມເສຍຫາຍຈາກໄພທຳມະຊາດໃນປະຈຸບັນ, ການປ່ຽນແປງຂອງປະຊາຊົນ ແລະ ວິສາຫະກິດກ່ຽວກັບການປະກັນໄພຊັບສິນ ແລະ ວິທີແກ້ໄຂສຳລັບຕະຫຼາດປະກັນໄພ ເພື່ອແນໃສ່ຊຸກຍູ້ການພັດທະນາແບບຍືນຍົງໃນສະພາບການການປ່ຽນແປງຂອງດິນຟ້າອາກາດ.

ການປະກັນໄພຊ່ວຍໃຫ້ ເສດຖະກິດ ຟື້ນຕົວຫຼັງຈາກໄພພິບັດທໍາມະຊາດ

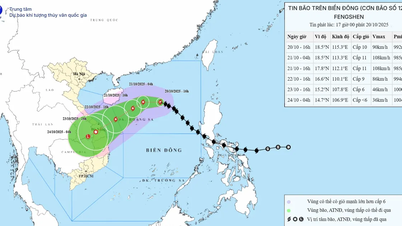

ຫຼັງຈາກພາຍຸແລະໄພນ້ຳຖ້ວມໃນຫວ່າງມໍ່ໆມານີ້, ທ່ານຮູ້ວ່າລະດັບຄວາມເສຍຫາຍຕໍ່ຊັບສິນຂອງປະຊາຊົນ ແລະ ທຸລະກິດມີແນວໃດ?

- ຜົນກະທົບຂອງພະຍຸເລກ 10 ແລະ 11 ເຮັດໃຫ້ເກີດນໍ້າຖ້ວມຫຼາຍແຂວງ, ນະຄອນ ສ້າງຄວາມເສຍຫາຍໃຫ້ແກ່ປະຊາຊົນຢ່າງຫຼວງຫຼາຍ.

ກົມຄຸ້ມຄອງ ແລະ ກວດກາການປະກັນໄພ ( ກະຊວງການເງິນ ) ໃຫ້ຮູ້ວ່າ: ມາຮອດວັນທີ 10 ຕຸລານີ້, ຍອດຈຳນວນເງິນປະກັນບໍ່ເຖິງຊີວິດ ແລະ ປະກັນສຸຂະພາບ ບັນລຸໄດ້ປະມານ 1.674 ຕື້ດົ່ງ, ເທົ່າກັບ 3.748 ກໍລະນີ. ບັນດາບໍລິສັດປະກັນໄພຍັງໄດ້ບັນທຶກ 2.653 ກໍລະນີຕິດພັນກັບພາຫະນະຈັກ, ຄາດຄະເນຄວາມເສຍຫາຍປະມານ 76 ຕື້ດົ່ງ.

ດ້ວຍຕົວເລກເຫຼົ່ານີ້, ພວກເຮົາສາມາດເຫັນໄດ້ວ່າລະດັບຄວາມເສຍຫາຍຕໍ່ຊັບສິນຂອງປະຊາຊົນແລະທຸລະກິດຫຼັງຈາກພະຍຸແລະໄພນໍ້າຖ້ວມທີ່ຜ່ານມາແມ່ນຮ້າຍແຮງຫຼາຍ.

ໂດຍຜ່ານໄພພິບັດທໍາມະຊາດທີ່ຜ່ານມາ, ທ່ານເຫັນຄວາມຮັບຮູ້ຂອງປະຊາຊົນແລະທຸລະກິດກ່ຽວກັບການປະກັນໄພຊັບສິນມີການປ່ຽນແປງແນວໃດ?

- ພວກເຮົາເຫັນໄດ້ຢ່າງຈະແຈ້ງວ່າຄວາມຮັບຮູ້ຂອງປະຊາຊົນ ແລະ ທຸລະກິດກ່ຽວກັບການປະກັນໄພຊັບສິນມີການປ່ຽນແປງຢ່າງຫຼວງຫຼາຍ. ຖ້າໃນເມື່ອກ່ອນຫຼາຍຄົນຖືວ່າການປະກັນໄພແມ່ນຄ່າໃຊ້ຈ່າຍທີ່ບໍ່ຈຳເປັນ, ປະຈຸບັນ, ພາຍຫຼັງໄດ້ເຫັນການສູນເສຍເງິນຫຼາຍໝື່ນຕື້ດົ່ງ, ເຂົາເຈົ້າເຫັນວ່າການປະກັນໄພແມ່ນ“ເຄື່ອງປ້ອງກັນດ້ານການເງິນ”ທີ່ສຳຄັນ.

ປະຊາຊົນເລີ່ມເອົາໃຈໃສ່ເຖິງການປະກັນເຮືອນແລະພາຫະນະຫຼາຍຂຶ້ນ; ທຸລະກິດແມ່ນສຸມໃສ່ໂຮງງານ, ເຄື່ອງຈັກ, ສາງແລະປະກັນໄພການຂັດຂວາງທຸລະກິດ.

ບໍ່ພຽງແຕ່ເທົ່ານັ້ນ, ການສູນເສຍຊີວິດ ແລະ ການບາດເຈັບລົ້ມຕາຍຍັງເຮັດໃຫ້ປະຊາຊົນຮັບຮູ້ຢ່າງຈະແຈ້ງວ່າ ການປົກປ້ອງຄວາມໝັ້ນຄົງດ້ານການເງິນໃຫ້ແກ່ຕົນເອງ ແລະ ຄອບຄົວແມ່ນມີຄວາມສຳຄັນເມື່ອເຂົ້າຮ່ວມການປະກັນຊີວິດ.

ເຖິງຢ່າງໃດກໍຕາມ, ອັດຕາການເຂົ້າຮ່ວມຂອງການປະກັນໄພຍັງຕ່ຳ, ສ່ວນຫລາຍຜົນເສຍຫາຍຈາກໄພທຳມະຊາດຍັງບໍ່ໄດ້ຮັບການປົກປ້ອງ. ສິ່ງດັ່ງກ່າວສະແດງໃຫ້ເຫັນວ່າພວກເຮົາຕ້ອງສືບຕໍ່ຍົກສູງຄວາມຮັບຮູ້, ເຮັດໃຫ້ຜະລິດຕະພັນມີຄວາມໂປ່ງໃສ ແລະ ງ່າຍດາຍຂະບວນການຊົດເຊີຍ, ການປະກັນໄພສາມາດກາຍເປັນເຄື່ອງມືຢ່າງແທ້ຈິງທີ່ຈະຊ່ວຍໃຫ້ປະຊາຊົນ ແລະ ທຸລະກິດມີຄວາມຮູ້ສຶກປອດໄພເມື່ອເລືອກຜະລິດຕະພັນປະກັນໄພທີ່ເໝາະສົມ.

ຈາກທັດສະນະຂອງເຈົ້າ, ກຸ່ມຄົນໃດທີ່ຕ້ອງການປະກັນໄພອັນຮີບດ່ວນທີ່ສຸດໃນສະພາບການປ່ຽນແປງຂອງດິນຟ້າອາກາດທີ່ຮຸນແຮງຫຼາຍຂຶ້ນ?

- ໃນສະພາບການປ່ຽນແປງຂອງດິນຟ້າອາກາດທີ່ນັບມື້ນັບຮ້າຍແຮງຂຶ້ນ, ຂ້າພະເຈົ້າເຊື່ອວ່າຄວາມຕ້ອງການປະກັນໄພການສູນເສຍຊັບສິນ ແລະ ປະກັນຊີວິດແມ່ນມີຄວາມຮີບດ່ວນກວ່າທີ່ເຄີຍມີມາ, ໂດຍສະເພາະປະຊາຊົນບາງກຸ່ມ.

ກ່ອນອື່ນໝົດ, ປະຊາຊົນຢູ່ເຂດປະສົບໄພທຳມະຊາດເລື້ອຍໆ - ບ່ອນທີ່ປະຊາຊົນ, ບ້ານ, ພາຫະນະ, ແລະ ພືດຜົນເສຍຫາຍທາງກົງ ຫຼື ທາງອ້ອມໃນໄລຍະແລະຫຼັງເກີດພະຍຸແລະໄພນ້ຳຖ້ວມ.

ທີສອງແມ່ນວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ຂະໜາດກາງໃນຂົງເຂດ ກະສິກຳ , ສິນໃນນ້ຳ, ການຂົນສົ່ງທີ່ມີຄັງສຳຮອງທາງການເງິນໜ້ອຍ ແລະ ແມ່ນມີທ່າແຮງທີ່ຈະເກີດຄວາມຫຍຸ້ງຍາກໃນການຜະລິດເມື່ອເກີດພາຍຸ ແລະ ໄພນ້ຳຖ້ວມ. ທີສາມແມ່ນພື້ນຖານໂຄງລ່າງທີ່ຈຳເປັນ ແລະ ບັນດາວິສາຫະກິດບໍລິການສາທາລະນະຄື: ໄຟຟ້າ, ນ້ຳປະປາ, ໂທລະຄົມ - ໂດຍບໍ່ມີການປະກັນໄພ, ຂາດແຫຼ່ງທຶນເພື່ອແກ້ໄຂຄວາມເສຍຫາຍຈະສົ່ງຜົນສະທ້ອນເຖິງທົ່ວສັງຄົມ.

ອາດເວົ້າໄດ້ວ່າ ການປະກັນໄພບໍ່ພຽງແຕ່ເປັນເຄື່ອງມືປົກປ້ອງຊັບສິນ ແລະ ປົກປ້ອງຄວາມໝັ້ນຄົງດ້ານການເງິນຂອງຄອບຄົວເທົ່ານັ້ນ, ແຕ່ຍັງເປັນ “ກະເບື້ອງດ້ານການເງິນ” ເພື່ອຊ່ວຍໃຫ້ກຸ່ມທີ່ມີຄວາມສ່ຽງເຫຼົ່ານີ້ຟື້ນຕົວຈາກໄພພິບັດທໍາມະຊາດໄດ້ຢ່າງວ່ອງໄວ, ຫຼຸດຜ່ອນພາລະທາງດ້ານງົບປະມານ ແລະ ສັງຄົມ.

ຜົນກະທົບໄພນໍ້າຖ້ວມຮ້າຍແຮງຢູ່ ບັກນິງ (ພາບ: ແມ້ງກວາງ).

ທ່ານຄາດຄະເນວ່າແນວໂນ້ມຕະຫຼາດປະກັນໄພຈະມີການປ່ຽນແປງແນວໃດໃນໄລຍະຈະມາເຖິງຍ້ອນຜົນກະທົບຂອງການປ່ຽນແປງດິນຟ້າອາກາດ?

- ຍ້ອນໄດ້ຮັບຜົນກະທົບຈາກການປ່ຽນແປງຂອງດິນຟ້າອາກາດນັບມື້ນັບຮ້າຍແຮງ, ຂ້າພະເຈົ້າເຊື່ອໝັ້ນວ່າ, ຕະຫຼາດປະກັນໄພຢູ່ ຫວຽດນາມ ຈະມີການປ່ຽນແປງຢ່າງຈະແຈ້ງໃນໄລຍະຈະມາເຖິງ.

ກ່ອນອື່ນໝົດ, ຄວາມຕ້ອງການດ້ານຊັບສິນ, ການປະກັນໄພທຳມະຊາດ, ກະສິກຳ ແລະ ໄພທຳມະຊາດຈະເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ໂດຍສະເພາະແມ່ນເຂດປະສົບໄພພາຍຸ, ນ້ຳຖ້ວມ ແລະ ໄພແຫ້ງແລ້ງເລື້ອຍໆ.

ອັນທີສອງ, ບໍລິສັດປະກັນໄພຈະຕ້ອງຄົ້ນຄວ້າທາງເລືອກໃນການປັບໂຄງສ້າງຜະລິດຕະພັນທີ່ເໝາະສົມ, ເພີ່ມຂໍ້ປົກປ້ອງຄວາມສ່ຽງດ້ານດິນຟ້າອາກາດ, ແລະສົ່ງເສີມການນຳໃຊ້ເຕັກໂນໂລຊີເພື່ອປະເມີນລາຄາ ແລະ ຄ່າຊົດເຊີຍໃຫ້ໄວຂຶ້ນ.

ອັນທີສາມ, ຄວາມໂປ່ງໃສແລະຄວາມໄວ້ວາງໃຈຂອງຕະຫຼາດຈະໄດ້ຮັບການບູລິມະສິດ, ຍ້ອນວ່າປະຊາຊົນແລະທຸລະກິດເພີ່ມຂຶ້ນຮຽກຮ້ອງໃຫ້ມີຂະບວນການທີ່ຊັດເຈນ, ເຂົ້າໃຈງ່າຍແລະການຊໍາລະທີ່ທັນເວລາ.

ເພື່ອເຮັດໃຫ້ການປະກັນໄພຫຼາຍກ່ວາພຽງແຕ່ "ຂັ້ນຕອນການປະຕິບັດຕາມ"

ຢູ່ທະນາຄານຫຼາຍແຫ່ງ, ເມື່ອປະຊາຊົນກູ້ຢືມ, ເຂົາເຈົ້າຍັງອະນຸຍາດໃຫ້ຊື້ປະກັນໄພ. ຄວາມຈິງທີ່ວ່າທະນາຄານ "ຂາຍ" ການປະກັນໄພເປັນຮູບແບບ, ບໍ່ແມ່ນການອີງໃສ່ຄວາມຕ້ອງການເພື່ອປົກປ້ອງຊັບສິນຂອງລູກຄ້າ, ແລະຄວາມຈິງທີ່ວ່າປະຊາຊົນຊື້ປະກັນໄພໃນລັກສະນະ "ຮັບມືກັບ" ໄດ້ສ້າງຊ່ອງຫວ່າງຄວາມສ່ຽງ, ໂດຍສະເພາະໃນເວລາທີ່ໄພພິບັດທໍາມະຊາດແລະໄພນໍ້າຖ້ວມແມ່ນຜິດປົກກະຕິ?

- ການປະຕິບັດ "ມັດ" ການປະກັນໄພເພື່ອບັນລຸເປົ້າຫມາຍການຂາຍ, ແລະປະຊາຊົນຊື້ມັນໃຫ້ສໍາເລັດຂັ້ນຕອນຫຼືອອກຈາກຄວາມເຄົາລົບ, ສ້າງຊ່ອງຫວ່າງຄວາມສ່ຽງດ້ານລະບົບສໍາລັບອຸດສາຫະກໍາປະກັນໄພ, ມີຜົນກະທົບຢ່າງເລິກເຊິ່ງທັງຜູ້ກູ້ຢືມແລະເສດຖະກິດຂອງປະເທດ.

ລູກຄ້າບໍ່ສາມາດປຽບທຽບແລະເລືອກໄດ້, ຜະລິດຕະພັນບໍ່ເຫມາະສົມ, ແລະຜົນປະໂຫຍດທີ່ໄດ້ຮັບບໍ່ໄດ້ສະທ້ອນເຖິງລະດັບການປົກປ້ອງທີ່ຈໍາເປັນຕໍ່ກັບຄວາມສ່ຽງ; ນີ້ເປັນການຫຼຸດຜ່ອນແຮງຈູງໃຈຂອງບັນດາທຸລະກິດ ແລະ ຄົວເຮືອນໃນການລົງທຶນໃນມາດຕະການຫຼຸດຜ່ອນຄວາມສ່ຽງຕົວຈິງ ເຊັ່ນ: ເຮືອນປ້ອງກັນນໍ້າຖ້ວມ ຫຼື ຍົກລະດັບຄວາມປອດໄພຂອງການຜະລິດ ແລະ ສະຖານທີ່ດຳເນີນທຸລະກິດ.

ຊີວິດການເປັນຢູ່ຂອງປະຊາຊົນແຂວງ ບັກນິງ ຖືກຜົນກະທົບຢ່າງໜັກໜ່ວງຈາກໄພນ້ຳຖ້ວມ (ພາບ: ແມ້ງກວາງ).

ຂ້າພະເຈົ້າຄິດວ່າການແຊກແຊງສາມຢ່າງແມ່ນຈໍາເປັນ.

ທໍາອິດແມ່ນການສົ່ງເສີມແລະຮັກສາຄວາມໂປ່ງໃສຂອງຜະລິດຕະພັນແລະການແຍກຕ່າງຫາກ: ທະນາຄານບໍ່ຄວນບັງຄັບ; ລູກຄ້າຕ້ອງໄດ້ຮັບການແນະນໍາຢ່າງຊັດເຈນກ່ຽວກັບການປະກັນໄພຊັບສິນ, ການປະກັນໄພລາຍໄດ້, ແລະທາງເລືອກປະກັນໄພເງິນກູ້; ນະໂຍບາຍຕ້ອງປຽບທຽບຜະລິດຕະພັນ ແລະຄ່າໃຊ້ຈ່າຍຢ່າງເປີດເຜີຍ.

ສອງ, ລັດຄວນມີນະໂຍບາຍຊຸກຍູ້ ແລະ ໜູນຊ່ວຍບັນດາບໍລິສັດປະກັນໄພສະໜອງຜະລິດຕະພັນທີ່ເໝາະສົມກັບຄວາມສ່ຽງດ້ານດິນຟ້າອາກາດຄື: ພັດທະນາການປະກັນໄພຊັບສິນ ແລະ ການກະເສດ, ລະບຽບການຊົດເຊີຍທີ່ຈະແຈ້ງ ແລະ ວ່ອງໄວ, ແລະ ບັນດາຜົນປະໂຫຍດຂອງລູກຄ້າມີມາດຕະການປ້ອງກັນປະສິດທິຜົນ; ລັດຄວນມີນະໂຍບາຍສະໜັບສະໜູນຄ່າທຳນຽມສຳລັບກຸ່ມທີ່ມີຄວາມສ່ຽງ ເພື່ອເພີ່ມທະວີການຄຸ້ມຄອງ.

ພ້ອມກັນນັ້ນ, ບໍລິສັດປະກັນໄພຍັງຕ້ອງລົງທຶນປັບປຸງຄວາມສາມາດໃນການປະຕິບັດ ແລະ ກົນໄກການຊົດເຊີຍໂດຍໄວ; ຂະຫຍາຍຕາໜ່າງຜູ້ປະເມີນທ້ອງຖິ່ນ ແລະ ປະສານສົມທົບຢ່າງໃກ້ຊິດກັບອຳນາດການ ປົກຄອງ ເພື່ອກວດສອບການສູນເສຍພາຍຫຼັງໄພພິບັດທຳມະຊາດ.

ຂ້ອຍເຊື່ອວ່າຖ້າປະກັນໄພພຽງແຕ່ຖືວ່າເປັນ "ຂັ້ນຕອນການບັງຄັບ", ຊື້ພຽງແຕ່ເພື່ອຈັດການກັບມັນ, ມັນຈະບໍ່ສາມາດປົກປ້ອງໃຜໄດ້. ແຕ່ເມື່ອແຍກອອກ, ໂປ່ງໃສ ແລະ ອອກແບບຕາມຄວາມຕ້ອງການ, ການປະກັນໄພຈະກາຍເປັນເຄື່ອງມືຫຼັກໃນການຫຼຸດຜ່ອນຄວາມເສຍຫາຍ, ປົກປ້ອງຊັບສິນຂອງປະຊາຊົນ ແລະ ທຸລະກິດ ແລະ ຮັກສາວົງຈອນເສດຖະກິດບໍ່ໃຫ້ແຕກ.

ລົດເສຍຫາຍພາຍຫຼັງນໍ້າຖ້ວມຢູ່ ໄທຫງວຽນ (ພາບ: ແທງດົງ).

ບໍລິສັດປະກັນໄພຄວນໃຊ້ປະໂຫຍດຈາກໂອກາດນີ້ແນວໃດເພື່ອເຜີຍແຜ່ຮູບພາບໃນທາງບວກແລະສົ່ງເສີມການພັດທະນາຕະຫຼາດແບບຍືນຍົງ?

- ໃນສະພາບການໄພພິບັດທໍາມະຊາດ, ການປ່ຽນແປງດິນຟ້າອາກາດ ແລະ ສິ່ງທ້າທາຍຕໍ່ຄວາມເຊື່ອໝັ້ນຂອງຕະຫຼາດ, ຂ້າພະເຈົ້າເຊື່ອວ່ານີ້ຍັງເປັນໂອກາດເພື່ອໃຫ້ບໍລິສັດປະກັນໄພຢັ້ງຢືນບົດບາດຂອງສັງຄົມ ແລະ ເຜີຍແຜ່ພາບພົດໃນແງ່ດີ.

ທຳອິດ, ຈ່າຍເງິນໃຫ້ໂປ່ງໃສ, ວ່ອງໄວ ແລະ ຍຸຕິທຳ. ແຕ່ລະການຊົດເຊີຍທີ່ທັນເວລາບໍ່ພຽງແຕ່ຊ່ວຍໃຫ້ລູກຄ້າຜ່ານຜ່າຄວາມຫຍຸ້ງຍາກ, ແຕ່ຍັງເປັນຫຼັກຖານທີ່ຊັດເຈນທີ່ສຸດຂອງມູນຄ່າປະກັນໄພ.

ອັນທີສອງ, ສ້າງຄວາມເຂັ້ມແຂງດ້ານການສື່ສານແລະການສຶກສາທາງດ້ານການເງິນ. ບັນດາວິສາຫະກິດຕ້ອງສົມທົບກັບບັນດາອົງການຄຸ້ມຄອງເພື່ອຍົກສູງຄວາມຮັບຮູ້, ຊ່ວຍປະຊາຊົນ ແລະ ວິສາຫະກິດເຂົ້າໃຈສິດ, ພັນທະ ແລະ ຄວາມສຳຄັນໃນໄລຍະຍາວຂອງການປະກັນໄພ.

ທີສາມ, ປະດິດສ້າງຜະລິດຕະພັນກ້າວໄປສູ່ຄວາມຍືນຍົງ. ຜະລິດຕະພັນປະກັນໄພຄວນປະສົມປະສານການປົກປ້ອງຄວາມສ່ຽງດ້ານສະພາບອາກາດ, ສຸຂະພາບແລະສະຫວັດດີການ, ໃນຂະນະທີ່ຍັງເຊື່ອມໂຍງກັບການພັດທະນາສີຂຽວແລະເປົ້າຫມາຍການລົງທຶນທີ່ມີຄວາມຮັບຜິດຊອບ.

ສີ່, ນໍາໃຊ້ເຕັກໂນໂລຢີດິຈິຕອນເພື່ອເຮັດໃຫ້ຂະບວນການງ່າຍດາຍ, ຈາກການມີສ່ວນຮ່ວມກັບການຊົດເຊີຍ, ດັ່ງນັ້ນການປັບປຸງປະສົບການຂອງລູກຄ້າແລະເພີ່ມຄວາມໄວ້ວາງໃຈ.

ຖ້າຫາກສິ່ງເຫຼົ່ານີ້ເຮັດໄດ້ດີ, ບໍລິສັດປະກັນໄພຈະບໍ່ພຽງແຕ່ພັດທະນາດ້ານການເງິນແບບຍືນຍົງເທົ່ານັ້ນ, ຫາກຍັງກາຍເປັນ “ຄູ່ທີ່ໄວ້ເນື້ອເຊື່ອໃຈ” ຂອງສັງຄົມ, ປະກອບສ່ວນຫຼຸດຜ່ອນພາລະງົບປະມານແຫ່ງລັດ, ປັບປຸງພື້ນຖານເສດຖະກິດຕ້ານໄພທຳມະຊາດ.

ທີ່ມາ: https://dantri.com.vn/kinh-doanh/bien-doi-khi-hau-khoc-liet-chuyen-gia-vi-bao-hiem-nhu-tam-khien-kinh-te-20251014092801737.htm

![[ພາບ] ພິທີມອບລາງວັນການແຂ່ງຂັນການເມືອງ ກ່ຽວກັບການປົກປັກຮັກສາມູນເຊື້ອຂອງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761151665557_giaia-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມກ່ຽວກັບການກໍ່ສ້າງໂຮງງານໄຟຟ້ານິວເຄຼຍ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761137852450_dsc-9299-jpg.webp)

![[ຮູບພາບ] ດ່ານັງ: ກອງກຳລັງຊ໊ອກໄດ້ປົກປ້ອງຊີວິດ ແລະ ຊັບສິນຂອງປະຊາຊົນຈາກໄພທຳມະຊາດ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761145662726_ndo_tr_z7144555003331-7912dd3d47479764c3df11043a705f22-3095-jpg.webp)

(0)