ອີງຕາມການປະກາດດັ່ງກ່າວ, ກຳໄລກ່ອນຫັກພາສີຂອງ Techcombank ໃນ 9 ເດືອນທຳອິດບັນລຸ 23.4 ພັນຕື້ດົ່ງຫວຽດນາມ ແລະ ສຳລັບໄຕມາດທີສາມບັນລຸ 8.3 ພັນຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 14.4% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ, ເຊິ່ງເປັນກຳໄລປະຈຳໄຕມາດທີ່ສູງທີ່ສຸດຂອງທະນາຄານ.

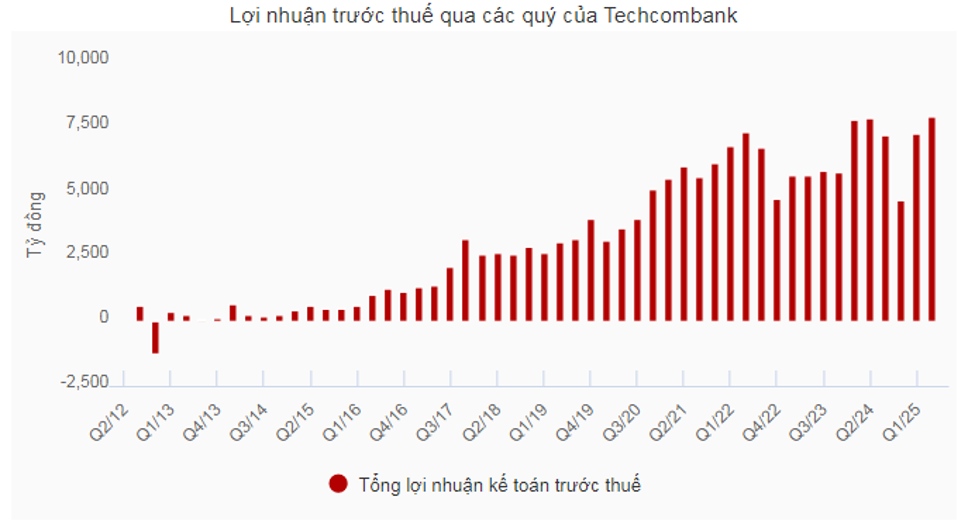

ກຳໄລໄຕມາດສູງສຸດໃນປະຫວັດສາດ.

ໃນໄຕມາດທີສາມຂອງປີ 2025, Techcombank ໄດ້ບັນທຶກກຳໄລກ່ອນຫັກພາສີເກືອບ 8.3 ພັນຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 14.4% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ, ເຊິ່ງເປັນກຳໄລໄຕມາດທີ່ສູງທີ່ສຸດເທົ່າທີ່ເຄີຍມີມາ. ສຳລັບເກົ້າເດືອນທຳອິດຂອງປີ, ທະນາຄານບັນລຸກຳໄລກ່ອນຫັກພາສີ 23.4 ພັນຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 2.4% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ.

ລາຍຮັບຈາກການດຳເນີນງານທັງໝົດ (TOI) ບັນລຸ 38.6 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 3.1% ເມື່ອທຽບກັບປີກ່ອນ, ໂດຍເພີ່ມຂຶ້ນ 21.2% ໃນໄຕມາດທີສາມພຽງຢ່າງດຽວ, ໂດຍໄດ້ຮັບແຮງຂັບເຄື່ອນຈາກການເຕີບໂຕຢ່າງແຂງແຮງຂອງລາຍຮັບດອກເບ້ຍ, ຄ່າທຳນຽມການບໍລິການ, ແລະ ການຊື້ຂາຍເງິນຕາຕ່າງປະເທດ.

ອີງຕາມທ່ານ Jens Lottner ຜູ້ອຳນວຍການໃຫຍ່ຂອງ Techcombank , ຜົນໄດ້ຮັບໃນທາງບວກເຫຼົ່ານີ້ແມ່ນໄດ້ຮັບແຮງຂັບເຄື່ອນຈາກຄວາມຕ້ອງການດ້ານສິນເຊື່ອທີ່ເຂັ້ມແຂງ, ຄຽງຄູ່ກັບຍຸດທະສາດ 'ລູກຄ້າເປັນສູນກາງ' ແລະ ການເຕີບໂຕຂອງ ເສດຖະກິດ ຫວຽດນາມ.

“ ການສະເໜີຂາຍຫຸ້ນສາທາລະນະຄັ້ງທຳອິດ (IPO) ຂອງບໍລິສັດຫຼັກຊັບ Techcombank (HOSE: TCX), ດ້ວຍຈຳນວນສະມາຊິກເກີນຈຳນວນທີ່ສະເໜີ, ເປັນຈຸດສຳຄັນທາງປະຫວັດສາດສຳລັບ Techcombank ແລະຕະຫຼາດທຶນຫວຽດນາມ. ສິ່ງນີ້ສະແດງໃຫ້ເຫັນເຖິງຄວາມໝັ້ນໃຈທີ່ເຂັ້ມແຂງຂອງນັກລົງທຶນໃນລະບົບນິເວດທາງການເງິນຂອງທະນາຄານ ແລະຄວາມສາມາດໃນການປົດລັອກໂອກາດການເຕີບໂຕໃໝ່ໆ, ພ້ອມທັງສົ່ງເສີມການພັດທະນາຕະຫຼາດທຶນ.”

ລະບົບນິເວດຂອງ Techcombank ສືບຕໍ່ໄດ້ຮັບການເສີມສ້າງດ້ວຍການເປີດຕົວຢ່າງເປັນທາງການຂອງ Techcom Life ໃນເດືອນກັນຍາ, ເຊິ່ງເປັນການປູທາງໃຫ້ແກ່ການເປີດຕົວຜະລິດຕະພັນປະກັນໄພຊີວິດໃໝ່ເພື່ອຕອບສະໜອງຄວາມຕ້ອງການດ້ານການປົກປ້ອງຂອງລູກຄ້າ.

"ຄວາມສຳເລັດຂອງຍຸດທະສາດການຫັນປ່ຽນຂອງພວກເຮົາ ແລະ ຕຳແໜ່ງຜູ້ນຳຂອງພວກເຮົາໃນລະບົບນິເວດທາງການເງິນໃນຫວຽດນາມ ໄດ້ຮັບການຍອມຮັບຈາກວາລະສານ The Asian Banker, ໂດຍໃຫ້ກຽດແກ່ Techcombank ວ່າເປັນທະນາຄານທີ່ໄດ້ຮັບການຄຸ້ມຄອງທີ່ດີທີ່ສຸດໃນຫວຽດນາມ ສຳລັບໄລຍະປີ 2022-2025 ," ຊີອີໂອ Jens Lottner ເນັ້ນໜັກ.

ການເຕີບໂຕຂອງສິນເຊື່ອທີ່ເຂັ້ມແຂງຄຽງຄູ່ກັບຄຸນນະພາບຊັບສິນທີ່ມີປະສິດທິພາບສູງສຸດ

ຊັບສິນທັງໝົດຂອງ Techcombank ມາຮອດວັນທີ 30 ກັນຍາ 2025 ບັນລຸ 1.13 ພັນຕື້ດົ່ງຫວຽດນາມ. ເມື່ອພິຈາລະນາເຖິງຕົວທະນາຄານເອງ, ການເຕີບໂຕຂອງສິນເຊື່ອຍັງຄົງທີ່ 16.8% ເມື່ອທຽບກັບປີກ່ອນ. ເມື່ອພິຈາລະນາລວມແລ້ວ, ຄວາມຕ້ອງການສິນເຊື່ອທີ່ເຂັ້ມແຂງແມ່ນມາຈາກທັງລູກຄ້າສ່ວນບຸກຄົນ ແລະ ລູກຄ້າທຸລະກິດ.

ໂດຍສະເພາະ, ເງິນກູ້ສ່ວນບຸກຄົນເພີ່ມຂຶ້ນ 20.2% ໃນປີນີ້ ແລະ 29.3% ເມື່ອທຽບກັບປີກ່ອນໜ້ານີ້, ໂດຍມີການປ່ອຍກູ້ສຳລັບກຳໄລເພີ່ມຂຶ້ນ 61% ສອດຄ່ອງກັບປະສິດທິພາບຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ, ແລະ ເງິນກູ້ຊື້ເຮືອນເພີ່ມຂຶ້ນ 14.4%. ເງິນກູ້ທີ່ບໍ່ມີຫຼັກຊັບຄ້ຳປະກັນມີການເຕີບໂຕທີ່ໂດດເດັ່ນ 180% ເມື່ອທຽບກັບປີກ່ອນໜ້ານີ້ ແລະ ເພີ່ມຂຶ້ນ 450% ເມື່ອທຽບກັບປີກ່ອນໜ້ານີ້, ຍ້ອນວ່າທະນາຄານໄດ້ສຸມໃສ່ຜະລິດຕະພັນທີ່ໃຫ້ຜົນຕອບແທນສູງກວ່າ.

ສິນເຊື່ອຂອງບໍລິສັດເພີ່ມຂຶ້ນ 16.2% ເມື່ອທຽບກັບປີກ່ອນ ແລະ 17.2% ເມື່ອທຽບກັບປີກ່ອນ, ບັນລຸ 463 ພັນຕື້ດົ່ງ. ແຮງຂັບເຄື່ອນຫຼັກແມ່ນມາຈາກຍຸດທະສາດການຫຼາກຫຼາຍຫຼັກຊັບສິນເຊື່ອໃນຂະແໜງການຕ່າງໆເຊັ່ນ: ສາທາລະນູປະໂພກ ແລະ ໂທລະຄົມມະນາຄົມ, ສິນຄ້າອຸປະໂພກບໍລິໂພກ, ການຂາຍຍ່ອຍ, ແລະ ການຂົນສົ່ງ.

ຍ້ອນການເຕີບໂຕຂອງສິນເຊື່ອທີ່ເຂັ້ມແຂງ, ລາຍໄດ້ດອກເບ້ຍສຸດທິໃນ 9 ເດືອນທຳອິດຂອງປີບັນລຸ 27.4 ພັນຕື້ດົ່ງຫວຽດນາມ (ເພີ່ມຂຶ້ນ 1.7% ເມື່ອທຽບກັບປີກ່ອນ). ອັດຕາດອກເບ້ຍສຸດທິປະຈຳໄຕມາດ (NIM) ຍັງຄົງທີ່ 3.8% ຍ້ອນຕົ້ນທຶນທຶນທີ່ດີຂຶ້ນ.

ນອກເໜືອໄປຈາກລາຍຮັບຫຼັກຈາກການໃຫ້ກູ້ຢືມ, ລາຍຮັບຈາກການບໍລິການຂອງທະນາຄານໃນເກົ້າເດືອນທຳອິດຂອງປີບັນລຸ 8.4 ພັນຕື້ດົ່ງ (ເພີ່ມຂຶ້ນ 1.3% ເມື່ອທຽບກັບປີກ່ອນ), ເຊິ່ງສົ່ງຜົນໃຫ້ອັດຕາສ່ວນລາຍຮັບຄ່າທຳນຽມຕໍ່ລາຍຮັບຈາກການດຳເນີນງານທັງໝົດໃນລະບົບສູງສຸດ. ຫຼາຍຂະແໜງການໄດ້ບັນທຶກຜົນໄດ້ຮັບໃນທາງບວກ, ໂດຍສະເພາະແມ່ນຄ່າທຳນຽມທະນາຄານລົງທຶນ (IB), ເຊິ່ງເພີ່ມຂຶ້ນ 32.8% ເມື່ອທຽບກັບປີກ່ອນ, ແລະຄ່າທຳນຽມປະກັນໄພ, ເຊິ່ງເພີ່ມຂຶ້ນ 34.8%.

ຄ່າໃຊ້ຈ່າຍໃນການດຳເນີນງານເພີ່ມຂຶ້ນ 9.2% ເປັນ 11.6 ພັນຕື້ດົ່ງຫວຽດນາມ, ແຕ່ອັດຕາສ່ວນຄ່າໃຊ້ຈ່າຍຕໍ່ລາຍໄດ້ (CIR) ຍັງຄົງຢູ່ທີ່ 30.1%.

ຄ່າໃຊ້ຈ່າຍໃນການຈັດສັນໜີ້ສິນຫຼຸດລົງ 9.1% ເມື່ອທຽບກັບປີກ່ອນ ມາຢູ່ທີ່ 3.6 ພັນຕື້ດົ່ງຫວຽດນາມ, ເຊິ່ງສະທ້ອນໃຫ້ເຫັນເຖິງການປັບປຸງຄຸນນະພາບຊັບສິນຂອງເງິນກູ້ຊື້ເຮືອນ ແລະ ບັດເຄຣດິດຢ່າງຫຼວງຫຼາຍ, ຊ່ວຍຫຼຸດຜ່ອນອັດຕາສ່ວນເງິນກູ້ທີ່ບໍ່ມີປະສິດທິພາບ (NPL) ຈາກ 1.32% ມາຢູ່ທີ່ 1.23% ໃນທ້າຍໄຕຣມາດທີ 3 ປີ 2025. ໂດຍສະເພາະ, ອັດຕາສ່ວນ NPL ກ່ອນ CIC ຫຼຸດລົງມາຢູ່ທີ່ 0.96%, ເມື່ອທຽບກັບ 1.05% ໃນທ້າຍໄຕຣມາດທີ 2 ປີ 2025. ລວມທັງພັນທະບັດ ແລະ ເງິນກູ້, ອັດຕາສ່ວນ NPL ຫຼຸດລົງມາຢູ່ທີ່ 1.18% ຈາກ 1.23% ໃນທ້າຍໄຕຣມາດທີ່ຜ່ານມາ. ອັດຕາສ່ວນການຄຸ້ມຄອງການສູນເສຍເງິນກູ້ (LLC) ບັນລຸ 119.1%.

CASA ແລະເວທີທຶນຊັ້ນນໍາ

ໃນຕອນທ້າຍຂອງເກົ້າເດືອນທຳອິດຂອງປີ, Techcombank ມີຄວາມພູມໃຈທີ່ໄດ້ຮັບໃຊ້ລູກຄ້າປະມານ 17 ລ້ານຄົນ, ເຊິ່ງເພີ່ມຂຶ້ນເກືອບ 1.7 ລ້ານຄົນນັບຕັ້ງແຕ່ຕົ້ນປີ. ໃນນັ້ນ, 62.4% ຂອງລູກຄ້າສ່ວນບຸກຄົນໄດ້ຮັບການດຶງດູດຜ່ານເວທີດິຈິຕອນ, 30.1% ຜ່ານເຄືອຂ່າຍສາຂາ, ແລະ 7.5% ຜ່ານຄູ່ຮ່ວມງານໃນລະບົບນິເວດ.

ຈຳນວນທຸລະກຳຂອງລູກຄ້າສ່ວນບຸກຄົນຜ່ານຊ່ອງທາງທະນາຄານອີເລັກໂທຣນິກໃນໄຕຣມາດທີ 3 ປີ 2025 ບັນລຸ 1.1 ຕື້ທຸລະກຳ, ເພີ່ມຂຶ້ນ 24.9% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ, ເຊິ່ງສອດຄ່ອງກັບມູນຄ່າທຸລະກຳທັງໝົດ 2.9 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 7.9% ເມື່ອທຽບກັບໄລຍະດຽວກັນ. ສຳລັບເກົ້າເດືອນທຳອິດຂອງປີ, ຈຳນວນທຸລະກຳທັງໝົດບັນລຸ 2.9 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 26.9% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ, ເຮັດໃຫ້ມູນຄ່າທຸລະກຳທັງໝົດເປັນ 8.9 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 9.0% ເມື່ອທຽບກັບໄລຍະດຽວກັນ.

ດ້ວຍຜົນໄດ້ຮັບເຫຼົ່ານີ້, Techcombank ສືບຕໍ່ຮັກສາຕຳແໜ່ງເປັນທະນາຄານອັນດັບໜຶ່ງໃນດ້ານສ່ວນແບ່ງຕະຫຼາດສຳລັບທຸລະກຳອອກ (17.3%) ແລະ ທຸລະກຳເຂົ້າ (15.8%) ໃນເກົ້າເດືອນທຳອິດຂອງປີ 2025.

ໃນທ້າຍໄຕຣມາດທີ 3 ປີ 2025, ເງິນຝາກຂອງລູກຄ້າທັງໝົດໄດ້ເພີ່ມຂຶ້ນ 24.1% ເມື່ອທຽບກັບປີກ່ອນ ແລະ ເພີ່ມຂຶ້ນ 13.1% ເມື່ອທຽບກັບປີກ່ອນ, ບັນລຸ 638.5 ພັນຕື້ດົ່ງ.

ສິ່ງທີ່ໜ້າສັງເກດຄື ອັດຕາສ່ວນເງິນຝາກບັນຊີປະຈຸບັນ (CASA) ຂອງ Techcombank ບັນລຸ 42.5%, ສືບຕໍ່ນຳໜ້າອຸດສາຫະກຳ, ດ້ວຍຍອດເງິນສູງສຸດເປັນປະຫວັດການທີ່ 272 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 12.1% ເມື່ອທຽບກັບໄຕມາດທີ່ຜ່ານມາ.

ຍອດເງິນ CASA ຂອງລູກຄ້າສ່ວນບຸກຄົນ, ລວມທັງຍອດເງິນ Automated Profit, ເພີ່ມຂຶ້ນ 29.5% ເມື່ອທຽບກັບປີກ່ອນ, ໃນຂະນະທີ່ CASA ຈາກລູກຄ້າບໍລິສັດກໍ່ເພີ່ມຂຶ້ນ 46%. ຜົນໄດ້ຮັບນີ້ແມ່ນໄດ້ຮັບແຮງຂັບເຄື່ອນຈາກຂໍ້ສະເໜີມູນຄ່າຂອງລູກຄ້າທີ່ໂດດເດັ່ນເຊັ່ນ Techcombank Automated Profit 2.0, ວິທີແກ້ໄຂສຳລັບທຸລະກິດຄົວເຮືອນ, ແລະ ການບໍລິການຊຳລະເງິນທີ່ສົມບູນແບບ.

ຍ້ອນພື້ນຖານທຶນທີ່ເຂັ້ມແຂງ, ອັດຕາສ່ວນເງິນກູ້ຕໍ່ເງິນຝາກ (LDR) ຢູ່ທີ່ 81.2% ມາຮອດວັນທີ 30 ກັນຍາ 2025. ອັດຕາສ່ວນຂອງເງິນທຶນໄລຍະສັ້ນທີ່ໃຊ້ສຳລັບເງິນກູ້ໄລຍະກາງ ແລະ ໄລຍະຍາວຫຼຸດລົງເປັນ 24.1% ຈາກ 26.4% ໃນທ້າຍໄຕມາດທີ່ຜ່ານມາ.

ອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນ (CAR) ຂອງ Techcombank ພາຍໃຕ້ Basel II ໄດ້ເພີ່ມຂຶ້ນເປັນ 15.8% ຍ້ອນທຶນເພີ່ມເຕີມຈາກການ IPO ຂອງບໍລິສັດຍ່ອຍຄື Techcombank Securities Joint Stock Company (TCX), ເຊິ່ງສະທ້ອນໃຫ້ເຫັນເຖິງພື້ນຖານທຶນທີ່ແຂງແກ່ນ ແລະ ຄຸນນະພາບຊັບສິນຂອງ Techcombank.

Techcombank ຈະຈ່າຍເງິນປັນຜົນເປັນເງິນສົດສຳລັບປີ 2024 ໃນອັດຕາ 10% ຂອງມູນຄ່າທີ່ກຳນົດໄວ້, ເທົ່າກັບຫຼາຍກວ່າ 7,000 ຕື້ດົ່ງ, ໂດຍຄາດວ່າຈະມີວັນຈ່າຍເງິນປັນຜົນໃນວັນທີ 22 ຕຸລາ 2025.

ກ່ອນໜ້ານີ້, S&P Global Ratings ໄດ້ຍົກລະດັບຄະແນນສິນເຊື່ອຂອງ Techcombank ເປັນ "BB", ໂດຍຮັບຮູ້ເຖິງຕຳແໜ່ງຜູ້ນຳຂອງທະນາຄານເອກະຊົນທີ່ໃຫຍ່ທີ່ສຸດຂອງຫວຽດນາມ ແລະ ໃຫ້ຄຸນຄ່າສູງຕໍ່ຄວາມເຂັ້ມແຂງຂອງທຶນ ແລະ ຜົນກຳໄລທີ່ໂດດເດັ່ນ.

ແຫຼ່ງຂໍ້ມູນ: https://daibieunhandan.vn/techcombank-ngoi-vuong-casa-vung-chac-bao-lai-quy-3-cao-nhat-lich-su-10392348.html

![[ຮູບພາບ] ຮູບໃກ້ໆຂອງ "ເສັ້ນທາງສັກສິດ" ທີ່ຄົ້ນພົບໃໝ່ຢູ່ທີ່ວັດ My Son](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

(0)