ຄຳຮ້ອງຟ້ອງລວມໝູ່ສະເໜີໃຫ້ເພີ່ມເງິນອຸດໜູນສ່ວນບຸກຄົນ.

ກະຊວງການເງິນຫາກໍ່ອອກບົດສະຫຼຸບ, ຄຳອະທິບາຍ ແລະ ຄຳຕອບຕໍ່ຄຳເຫັນກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ. ໃນນັ້ນ, ຫຼາຍກະຊວງ, ຂະແໜງການ ແລະ ທ້ອງຖິ່ນໄດ້ສະເໜີໃຫ້ເພີ່ມເງິນອຸດໜູນສ່ວນບຸກຄົນ. ໂດຍສະເພາະ, ກະຊວງປ້ອງກັນປະເທດ , ກະຊວງຄົມມະນາຄົມ, ກະຊວງສາທາລະນະສຸກ, ກະຊວງກະສິກຳ ແລະ ພັດທະນາຊົນນະບົດ, ກະຊວງຖະແຫຼງຂ່າວ ແລະ ການສື່ສານ, ແລະອື່ນໆ, ລ້ວນແຕ່ໂຕ້ຖຽງວ່າເງິນອຸດໜູນໃນປະຈຸບັນທີ່ 11 ລ້ານດົ່ງ/ເດືອນ ສຳລັບຜູ້ເສຍພາສີ ແລະ 4.4 ລ້ານດົ່ງ/ເດືອນ ສຳລັບຜູ້ທີ່ຢູ່ໃນຄວາມດູແລນັ້ນ ບໍ່ເໝາະສົມອີກຕໍ່ໄປ ເມື່ອພິຈາລະນາເຖິງສະພາບເສດຖະກິດ ແລະ ມາດຕະຖານການດຳລົງຊີວິດຂອງປະຊາຊົນໃນປະຈຸບັນ.

ລາຄາສິນຄ້າ ແລະ ການບໍລິການໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນຊຸມປີມໍ່ໆມານີ້, ແຕ່ເງິນອຸດໜູນສ່ວນບຸກຄົນຍັງຄົງບໍ່ປ່ຽນແປງ.

ຮູບພາບ: ແນດ ທິ້ງ

ເຮັດໃຫ້ຕາຕະລາງພາສີລາຍໄດ້ສ່ວນບຸກຄົນງ່າຍຂຶ້ນ.

ໃນການປັບປຸງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ການເຮັດໃຫ້ກຸ່ມພາສີລາຍໄດ້ສ່ວນບຸກຄົນງ່າຍຂຶ້ນກໍ່ເປັນສິ່ງຈຳເປັນເຊັ່ນກັນ. ກຸ່ມພາສີໃນປະຈຸບັນຄວນຫຼຸດລົງເຫຼືອພຽງສີ່ກຸ່ມ, ແລະອັດຕາພາສີສູງສຸດຄວນມີພຽງແຕ່ 30%. ນີ້ແມ່ນຍ້ອນວ່າອັດຕາພາສີລາຍໄດ້ວິສາຫະກິດໃນປະຈຸບັນແມ່ນພຽງແຕ່ 20%, ແລະຕໍ່າກວ່າໃນບາງຂະແໜງການ ແລະ ອຸດສາຫະກຳທີ່ໄດ້ຮັບສິດທິພິເສດ. ຍິ່ງໄປກວ່ານັ້ນ, ທຸລະກິດຈະຈ່າຍພາສີຫຼັງຈາກຫັກຄ່າໃຊ້ຈ່າຍທີ່ສົມເຫດສົມຜົນ ແລະ ຖືກຕ້ອງຕາມກົດໝາຍທັງໝົດແລ້ວ. ຖ້າທຸລະກິດມີການສູນເສຍ, ມັນສາມາດນຳເອົາການສູນເສຍເຫຼົ່ານັ້ນໄປຕໍ່ໄດ້ສູງສຸດຫ້າປີ. ນອກຈາກນັ້ນ, ທຸລະກິດສາມາດໄດ້ຮັບການຫຼຸດຜ່ອນພາສີສູງສຸດເຖິງ 30% ໃນຊ່ວງເວລາພິເສດເຊັ່ນ: ໄພພິບັດທາງທຳມະຊາດ ຫຼື ການລະບາດ.

ທະນາຍຄວາມ Tran Xoa, ຜູ້ອໍານວຍການບໍລິສັດກົດໝາຍ Minh Dang Quang

ໂດຍສະເພາະ, ກະຊວງປ້ອງກັນປະເທດໄດ້ສະເໜີໃຫ້ເພີ່ມການຫັກພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບຜູ້ເສຍພາສີເປັນ 17.3 ລ້ານດົ່ງ/ເດືອນ ແລະ ສຳລັບຜູ້ທີ່ຢູ່ໃນຄວາມດູແລເປັນ 6.9 ລ້ານດົ່ງ/ເດືອນ. ນີ້ແມ່ນຍ້ອນວ່າເງິນເດືອນພື້ນຖານໃນເວລາຫັກພາສີແມ່ນ 11 ລ້ານດົ່ງ/ເດືອນ ໃນທ້າຍປີ 2019, ເຊິ່ງມີພຽງແຕ່ 1.49 ລ້ານດົ່ງ, ແຕ່ໃນທ້າຍປີ 2024 ມັນໄດ້ເພີ່ມຂຶ້ນເປັນ 2.34 ລ້ານດົ່ງ, ເຊິ່ງເພີ່ມຂຶ້ນ 57.05%. ຄະນະກຳມະການປະຊາຊົນແຂວງ ຮ່າຕິ້ງ ໄດ້ສະເໜີໃຫ້ເພີ່ມການຫັກພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບຜູ້ເສຍພາສີເປັນ 18 ລ້ານດົ່ງ/ເດືອນ ແລະ ສຳລັບຜູ້ທີ່ຢູ່ໃນຄວາມດູແລເປັນ 8 ລ້ານດົ່ງ/ເດືອນ. ແຂວງໄດ້ອ້າງອີງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນປີ 2012, ເຊິ່ງໄດ້ກຳນົດການຫັກ 9 ລ້ານດົ່ງ/ເດືອນ ສຳລັບຜູ້ເສຍພາສີ ແລະ 3.6 ລ້ານດົ່ງ/ເດືອນ ສຳລັບຜູ້ທີ່ຢູ່ໃນຄວາມດູແລ, ມີຜົນບັງຄັບໃຊ້ຕັ້ງແຕ່ເດືອນກໍລະກົດ 2013. ໃນເວລານັ້ນ, ເງິນເດືອນພື້ນຖານແມ່ນ 1.15 ລ້ານດົ່ງ. ມາຮອດປະຈຸບັນ, ເງິນເດືອນພື້ນຖານໄດ້ເພີ່ມຂຶ້ນ 2.03 ເທົ່າ, ເທົ່າກັບ 2.34 ລ້ານດົ່ງ, ສະນັ້ນ ຈຶ່ງຈຳເປັນຕ້ອງໄດ້ຍົກລະດັບຂອບເຂດພາສີລາຍໄດ້ສ່ວນບຸກຄົນໃຫ້ກົງກັບອັດຕາການເພີ່ມຂຶ້ນຂອງເງິນເດືອນພື້ນຖານ.

ນອກຈາກນັ້ນ, ຄະນະກຳມະການປະຊາຊົນແຂວງບັກຢາງໄດ້ສະເໜີໃຫ້ເພີ່ມຄ່າແຮງງານຂັ້ນຕ່ຳໃນປະຈຸບັນໃຫ້ສອດຄ່ອງກັບສະພາບການດຳລົງຊີວິດຕົວຈິງຂອງແຕ່ລະພາກພື້ນດີຂຶ້ນ, ຍ້ອນວ່າຄ່າແຮງງານຂັ້ນຕ່ຳແບ່ງອອກເປັນສີ່ພາກພື້ນ. ນອກຈາກນັ້ນ, ລາຄາສິນຄ້າທີ່ເພີ່ມຂຶ້ນ ແລະ ຄ່າໃຊ້ຈ່າຍໃນການດຳລົງຊີວິດປະຈຳວັນທີ່ເພີ່ມຂຶ້ນໝາຍຄວາມວ່າລະດັບໃນປະຈຸບັນບໍ່ເໝາະສົມອີກຕໍ່ໄປ. ໃນເວລາດຽວກັນ, ແຂວງບັກຢາງໄດ້ຮຽກຮ້ອງໃຫ້ ກະຊວງການເງິນ ຍື່ນສະເໜີຕໍ່ໜ່ວຍງານທີ່ມີສິດອຳນາດໂດຍດ່ວນເພື່ອແກ້ໄຂກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບທົດແທນ) ເພາະວ່າລະບຽບການບາງຢ່າງບໍ່ເໝາະສົມກັບເສດຖະກິດທີ່ກຳລັງພັດທະນາໃນປະຈຸບັນ, ແລະ ກົດໝາຍວ່າດ້ວຍທີ່ດິນປີ 2024 ໄດ້ມີຜົນບັງຄັບໃຊ້ແລ້ວໃນເດືອນສິງຫາ 2024. ກະຊວງຖະແຫຼງຂ່າວ ແລະ ການສື່ສານໄດ້ສະເໜີໃຫ້ເພີ່ມຄ່າແຮງງານຂັ້ນຕ່ຳໃຫ້ສອດຄ່ອງກັບການເພີ່ມຂຶ້ນຂອງດັດຊະນີລາຄາຜູ້ບໍລິໂພກ, ອັດຕາການເຕີບໂຕທາງເສດຖະກິດ, ແລະ ການເພີ່ມຂຶ້ນຂອງເງິນເດືອນພື້ນຖານນັບແຕ່ວັນທີ 1 ກໍລະກົດ 2024. ພ້ອມກັນນັ້ນ, ພວກເຂົາໄດ້ສະເໜີໃຫ້ສ້າງຕັ້ງລະດັບຄ່າແຮງງານຂັ້ນຕ່ຳໃໝ່ໃຫ້ສອດຄ່ອງກັບນະໂຍບາຍຄ່າແຮງງານໃນປະຈຸບັນຂອງລັດຖະບານ (ໂດຍອີງໃສ່ສີ່ພາກພື້ນ).

ຈຳເປັນຕ້ອງໄດ້ປັບປຸງມາດຕະຖານການເກັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບຜູ້ເສຍພາສີໃນທັນທີ, ຕາມຄຳແນະນຳຂອງກະຊວງ, ກົມ, ແລະ ແຂວງ/ນະຄອນ.

ຮູບພາບ: ຫງອກເຢືອງ

ພິຈາລະນາເຮັດການປ່ຽນແປງທັນທີ, ບໍ່ຕ້ອງລໍຖ້າແຜນການ.

ເຫດຜົນທີ່ຜູ້ຊ່ຽວຊານດ້ານເສດຖະກິດ ແລະ ສະມາຊິກສະພາແຫ່ງຊາດຫຼາຍຄົນສະໜັບສະໜູນໃຫ້ມີການປັບປຸງຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນໂດຍໄວ, ແທນທີ່ຈະລໍຖ້າໃຫ້ CPI ເພີ່ມຂຶ້ນເປັນ 20%, ແມ່ນຍ້ອນການເຫນັງຕີງທາງເສດຖະກິດທີ່ຜິດປົກກະຕິ. ແຕ່ປີ 2020 ຫາ 2023, ການລະບາດຂອງພະຍາດໂຄວິດ-19 ໄດ້ສົ່ງຜົນກະທົບຢ່າງຫຼວງຫຼາຍຕໍ່ສະພາບເສດຖະກິດ-ສັງຄົມທັງໃນທົ່ວໂລກ ແລະ ໃນຫວຽດນາມ. ສິນຄ້າທີ່ຈຳເປັນຫຼາຍຢ່າງມີລາຄາເພີ່ມຂຶ້ນຢ່າງໄວວາ. ດັ່ງນັ້ນ, ການລໍຖ້າໃຫ້ CPI ເພີ່ມຂຶ້ນຕາມທີ່ໄດ້ກຳນົດໄວ້ຈຶ່ງເປັນສິ່ງທີ່ບໍ່ສາມາດຍອມຮັບໄດ້, ເພາະວ່ານີ້ແມ່ນເຫດການປົກກະຕິ. ລັດຖະບານຈຳເປັນຕ້ອງພິຈາລະນາການປ່ຽນແປງຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນທັນທີ, ໂດຍບໍ່ຕ້ອງລໍຖ້າການປັບປຸງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນຢ່າງຄົບຖ້ວນ. ການປັບປຸງທີ່ຄົບຖ້ວນກວ່ານີ້ຈະມີຄວາມຈຳເປັນເມື່ອກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນໄດ້ຮັບການດັດແກ້. ການພິຈາລະນາການປັບປຸງທັນທີ ແລະ ການຍົກລະດັບຂອບເຂດການຍົກເວັ້ນແມ່ນເໝາະສົມໂດຍພິຈາລະນາເຖິງຄວາມເປັນຈິງໃນປະຈຸບັນ, ສະໜັບສະໜູນປະຊາຊົນ, ແລະ ສົ່ງເສີມການເຕີບໂຕຂອງລາຍຮັບ.

ທະນາຍ ຄວາມ ຫງວຽນດຶກເຫງຍ , ຮອງຜູ້ອຳນວຍການສູນສະໜັບສະໜູນວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ຂະໜາດກາງ (ສະມາຄົມທຸລະກິດນະຄອນໂຮ່ຈິມິນ)

ຫຼາຍທ້ອງຖິ່ນ ແລະ ກະຊວງຕ່າງໆຍັງໄດ້ສະເໜີໃຫ້ເພີ່ມການຫັກລົບເພື່ອສະໜັບສະໜູນຄ່າໃຊ້ຈ່າຍດ້ານການສຶກສາ, ການດູແລສຸຂະພາບ, ທີ່ຢູ່ອາໄສ, ການປະກັນສັງຄົມໂດຍສະໝັກໃຈ, ແລະ ການລົງທຶນໃນການພັດທະນາມະນຸດ. ພວກເຂົາຍັງໄດ້ແນະນຳໃຫ້ເພີ່ມການຫັກລົບເພື່ອສະໜັບສະໜູນກໍລະນີພິເສດເຊັ່ນ: ພະນັກງານພໍ່ແມ່ຄົນດຽວ ຫຼື ຜູ້ທີ່ມີສະມາຊິກໃນຄອບຄົວທີ່ເປັນພະຍາດຮ້າຍແຮງ.

ກ່ອນໜ້ານີ້, ຜູ້ມີສິດເລືອກຕັ້ງຈຳນວນຫຼາຍຈາກແຂວງ ແລະ ນະຄອນຕ່າງໆ, ພ້ອມທັງຜູ້ຊ່ຽວຊານດ້ານພາສີ ແລະ ເສດຖະກິດ, ໄດ້ສະເໜີຄຳແນະນຳ ແລະ ຂໍ້ສະເໜີເພື່ອເພີ່ມຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ ເນື່ອງຈາກລະບຽບການໃນປະຈຸບັນລ້າສະໄໝ ແລະ ບໍ່ຮັບປະກັນມາດຕະຖານການດຳລົງຊີວິດທີ່ດີສຳລັບຫຼາຍຄອບຄົວ. ອີງຕາມທະນາຍຄວາມ ຫງວຽນດຶກເຫງຍ, ຮອງຜູ້ອຳນວຍການສູນສະໜັບສະໜູນວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ຂະໜາດກາງ (ສະມາຄົມທຸລະກິດນະຄອນໂຮ່ຈິມິນ), ເມື່ອດັດແກ້ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ສິ່ງທີ່ສຳຄັນທີ່ສຸດແມ່ນການປ່ຽນແປງພື້ນຖານການຄິດໄລ່ຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບຜູ້ເສຍພາສີ. ຂອບເຂດການຍົກເວັ້ນຄວນຖືກກຳນົດໄວ້ທີ່ສີ່ເທົ່າຂອງຄ່າແຮງງານຂັ້ນຕ່ຳຂອງພາກພື້ນ (ພາກພື້ນ 1 ມີຄ່າແຮງງານຂັ້ນຕ່ຳ 4.969 ລ້ານດົ່ງ, ສະນັ້ນຂອບເຂດການຍົກເວັ້ນຈະເກືອບ 20 ລ້ານດົ່ງ/ເດືອນ; ພາກພື້ນ 2 ມີຄ່າແຮງງານຂັ້ນຕ່ຳ 4.41 ລ້ານດົ່ງ, ສະນັ້ນຂອບເຂດການຍົກເວັ້ນຈະປະມານ 17.6 ລ້ານດົ່ງ/ເດືອນ...). ຄ່າແຮງງານຂັ້ນຕ່ຳປະຈຳປີຂອງພາກພື້ນແມ່ນຖືກກຳນົດໂດຍລັດຖະບານຫຼັງຈາກຮັບຟັງຄວາມຄິດເຫັນຈາກຕົວແທນຂອງພະນັກງານ ແລະ ນາຍຈ້າງ, ສະນັ້ນມັນເໝາະສົມກັບສະຖານະການເສດຖະກິດ-ສັງຄົມໂດຍທົ່ວໄປ, ໂດຍຄຳນຶງເຖິງປັດໄຈພາກພື້ນທີ່ແຕກຕ່າງກັນ.

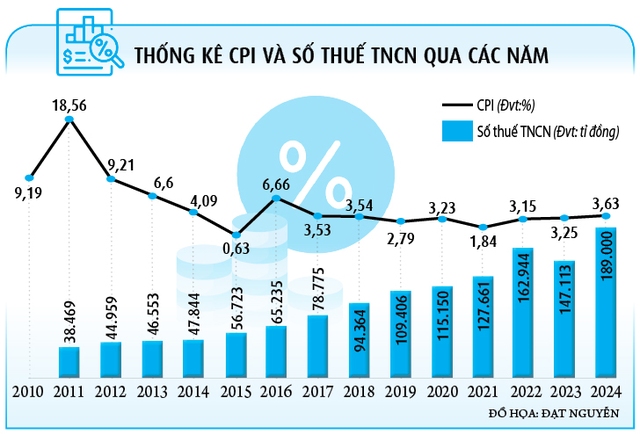

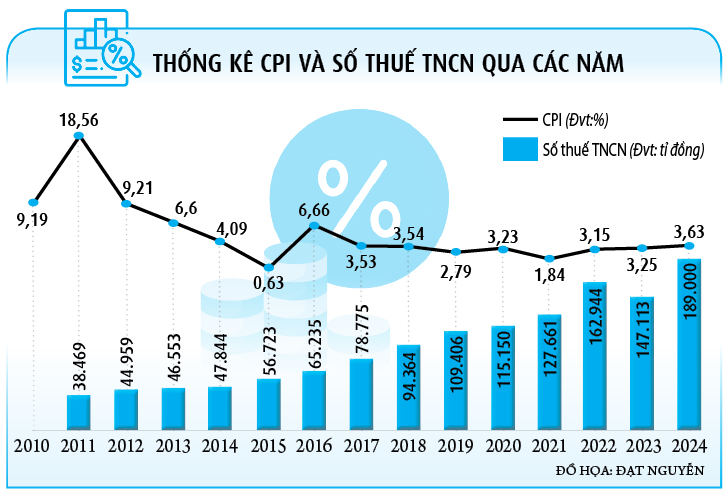

CPI ແມ່ນ "ຈຸດຄໍ້າຂວດ" ຂອງພາສີລາຍໄດ້ສ່ວນບຸກຄົນ.

ນີ້ແມ່ນຄວາມຄິດເຫັນຂອງຜູ້ຊ່ຽວຊານຫຼາຍຄົນກ່ຽວກັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນໃນຊຸມປີມໍ່ໆມານີ້. ອີງຕາມລະບຽບການໃນປະຈຸບັນ, ຈຳນວນເງິນຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນສາມາດປ່ຽນແປງໄດ້ເມື່ອດັດຊະນີລາຄາຜູ້ບໍລິໂພກ (CPI) ເພີ່ມຂຶ້ນ 20%. ທະນາຍຄວາມ Tran Xoa, ຜູ້ອຳນວຍການບໍລິສັດກົດໝາຍ Minh Dang Quang, ໄດ້ໃຫ້ຄວາມເຫັນວ່າລະບຽບການນີ້ໄດ້ສ້າງຄວາມອຸກອັ່ງໃຫ້ກັບຜູ້ເສຍພາສີ ເພາະວ່າຈຳນວນເງິນຍົກເວັ້ນມັກຈະຢູ່ຫລັງ CPI, ຊຶ່ງໝາຍຄວາມວ່າການປັບຕົວສາມາດເຮັດໄດ້ຫຼັງຈາກຫຼາຍປີເທົ່ານັ້ນ. ຕົວຢ່າງ, CPI ໄດ້ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 10% ຈາກປີ 2020 ຈົນເຖິງປະຈຸບັນ ແຕ່ຍັງບໍ່ທັນຮອດ 20%, ດັ່ງນັ້ນຈຳນວນເງິນຍົກເວັ້ນຍັງຄົງບໍ່ປ່ຽນແປງ. ນີ້ໝາຍຄວາມວ່າຜູ້ອອກແຮງງານທີ່ໄດ້ຮັບເງິນເດືອນຫຼາຍຄົນ, ເຖິງວ່າຈະມີການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນລາຄາສິນຄ້າ ແລະ ການບໍລິການ, ກໍ່ຕ້ອງຮັດແໜ້ນສາຍແອວຂອງເຂົາເຈົ້າຫຼາຍຂຶ້ນ, ບັງຄັບໃຫ້ເຂົາເຈົ້າຫຼຸດຜ່ອນພາສີ.

ການຫັກເງິນອຸດໜູນສ່ວນບຸກຄົນໄດ້ກາຍເປັນລ້າສະໄໝເມື່ອທຽບກັບສະພາບເສດຖະກິດ-ສັງຄົມໃນຊຸມປີມໍ່ໆມານີ້.

ຮູບພາບ: ແນດ ທິ້ງ

"ໃນກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ວິທີການກຳນົດຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນແມ່ນສຳຄັນທີ່ສຸດ. ເຖິງແມ່ນວ່າການເພີ່ມຂອບເຂດຈາກ 11 ລ້ານດົ່ງ/ຄົນ/ເດືອນ ເປັນ 18 ລ້ານດົ່ງ, ຕາມທີ່ຫຼາຍແຂວງ ແລະ ນະຄອນໄດ້ແນະນຳ, ກໍ່ສາມາດແກ້ໄຂບັນຫາໄດ້ຊົ່ວຄາວໃນປີທຳອິດເທົ່ານັ້ນ. ໃນປີຕໍ່ໆໄປ, ຂອບເຂດໃນປະຈຸບັນຈະລ້າສະໄໝ ແລະ ປະຕິບັດຕາມວິທີການເກົ່າ. ດັ່ງນັ້ນ, ຄະນະກຳມະການຮ່າງຄວນປະຖິ້ມພື້ນຖານຂອງດັດຊະນີ CPI ສຳລັບການປັບຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ," ທ່ານ Xoa ແນະນຳ, ໂດຍກ່າວຢ່າງກົງໄປກົງມາວ່າການຄິດໄລ່ໂດຍອີງໃສ່ CPI ແມ່ນ "ຈຸດແຂງ". ນອກຈາກນັ້ນ, ດັດຊະນີ CPI ປະກອບມີສິນຄ້າ ແລະ ການບໍລິການຫຼາຍກວ່າ 700 ຊະນິດ, ໃນຂະນະທີ່ຜູ້ເສຍພາສີໄດ້ຮັບຜົນກະທົບເປັນປະຈຳຈາກສິນຄ້າ ແລະ ການບໍລິການທີ່ຈຳເປັນພຽງແຕ່ສອງສາມຢ່າງເຊັ່ນ: ອາຫານ, ໄຟຟ້າ, ແລະ ນ້ຳ. ບໍ່ຕ້ອງເວົ້າເຖິງ, ດ້ວຍການຄຸ້ມຄອງຂອງລັດຖະບານໃນໄລຍະມໍ່ໆມານີ້, CPI ຈະມີການປ່ຽນແປງໃນລະດັບຕໍ່າ, ແຕກຕ່າງຈາກໄລຍະກ່ອນໜ້ານີ້ຢ່າງສິ້ນເຊີງ, ເຮັດໃຫ້ມັນບໍ່ເໝາະສົມຍິ່ງຂຶ້ນສຳລັບການຄິດໄລ່ຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ. ດັ່ງນັ້ນ, ພາສີລາຍໄດ້ສ່ວນບຸກຄົນ (PIT) ຄວນຖືກຄວບຄຸມໂດຍອີງໃສ່ຄ່າແຮງງານຂັ້ນຕ່ຳໃນພາກພື້ນ, ໂດຍປະຕິບັດຕາມຫຼັກການຂອງ "ນ້ຳຂຶ້ນຍົກເຮືອທຸກລຳ," ໂດຍຄ່າແຮງງານຂັ້ນຕ່ຳໃນພາກພື້ນຈະຖືກປັບປ່ຽນທຸກໆປີໃຫ້ເໝາະສົມກັບການຄິດໄລ່ PIT. ສິ່ງນີ້ຈະປ້ອງກັນສະຖານະການທີ່ຄ່າແຮງງານເພີ່ມຂຶ້ນທຸກໆປີເພື່ອຊົດເຊີຍອັດຕາເງິນເຟີ້, ໃນຂະນະທີ່ພາສີກໍ່ເພີ່ມຂຶ້ນເຊັ່ນກັນ, ດັ່ງນັ້ນຈຶ່ງເຮັດໃຫ້ການເພີ່ມຂຶ້ນຂອງຄ່າແຮງງານຂອງລັດຖະບານຫຼຸດລົງ.

ໃນທັດສະນະດຽວກັນ, ທ່ານ Nguyen Ngoc Tu ຈາກມະຫາວິທະຍາໄລທຸລະກິດ ແລະ ເຕັກໂນໂລຊີ ໄດ້ໂຕ້ຖຽງວ່າ ລະບຽບການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນເປັນຈຳນວນເງິນຄົງທີ່, ເຊິ່ງຈະຖືກປັບເມື່ອ CPI ປ່ຽນແປງ 20%, ເຮັດໃຫ້ການປັບປຸງຊ້າຫຼາຍ. ສະຖິຕິໃນໄລຍະ 15 ປີທີ່ຜ່ານມາສະແດງໃຫ້ເຫັນວ່າ ມີການປັບລະດັບຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນພຽງແຕ່ປະມານສອງຄັ້ງ, ແລະ ແຕ່ລະການປັບແມ່ນຊ້າກວ່າອັດຕາຕົວຈິງ, ເຊິ່ງບໍ່ເປັນທີ່ພໍໃຈສຳລັບຜູ້ເສຍພາສີ. ຍິ່ງໄປກວ່ານັ້ນ, ໃນຂະນະທີ່ລາຍໄດ້ຂອງປະຊາຊົນໄດ້ເພີ່ມຂຶ້ນໃນໄລຍະ 10 ປີທີ່ຜ່ານມາຍ້ອນອັດຕາເງິນເຟີ້, ລາຍໄດ້ຕົວຈິງໄດ້ຫຼຸດລົງ, ໂດຍສະເພາະໃນຊ່ວງປີທີ່ການລະບາດຂອງພະຍາດໂຄວິດ-19 ລະບາດ. "ແຕ່ປີ 2020 ຈົນເຖິງປະຈຸບັນ, ດັດຊະນີ CPI ໄດ້ມີການປ່ຽນແປງຢ່າງຫຼວງຫຼາຍ, ແຕ່ລະດັບເກົ່າຍັງຖືກນຳໃຊ້ຢູ່, ເຊິ່ງບໍ່ສົມເຫດສົມຜົນຢ່າງສິ້ນເຊີງ. ຖ້າມັນຖືກອະນຸຍາດໃຫ້ປ່ຽນແປງໂດຍອັດຕະໂນມັດ, ການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນຈະຕ້ອງເພີ່ມຂຶ້ນເປັນ 15-16 ລ້ານດົ່ງ/ຄົນ/ເດືອນ, ບໍ່ໃຫ້ຢູ່ໃນລະດັບ 11 ລ້ານດົ່ງ. ນັ້ນຍັງບໍ່ໄດ້ກ່າວເຖິງການເພີ່ມຂຶ້ນຂອງເງິນເດືອນພື້ນຖານ 30% ທີ່ຜ່ານມາ, ການເພີ່ມຂຶ້ນຂອງຄ່າແຮງງານຂັ້ນຕ່ຳໃນພາກພື້ນ, ແລະການເພີ່ມຂຶ້ນຂອງຕົວຊີ້ວັດອື່ນໆ... ດັ່ງນັ້ນ, ການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນຈຳເປັນຕ້ອງໄດ້ເພີ່ມຂຶ້ນເພື່ອປ້ອງກັນການເກັບພາສີຫຼາຍເກີນໄປ, ເຊິ່ງຈະເຮັດໃຫ້ພາລະພາສີຂອງຜູ້ເສຍພາສີສູງຂຶ້ນ," ທ່ານ ຕູ ກ່າວເນັ້ນ.

ອີງຕາມທ່ານ Tú, ການກຳນົດຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນຄົງທີ່ຈະນຳໄປສູ່ການແກ້ໄຂປະຈຳປີຕໍ່ລັດຖະບານ, ຖ້າບໍ່ດັ່ງນັ້ນສະຖານະການໃນປະຈຸບັນຈະກັບຄືນສູ່ສະຖານະພາບທີ່ລ້າສະໄໝ. ໃນໄລຍະຍາວ, ເມື່ອດັດແກ້ກົດໝາຍພາສີ, ຄະນະກຳມະການຮ່າງຄວນພິຈາລະນາອີງໃສ່ຄ່າແຮງງານຂັ້ນຕ່ຳຂອງພາກພື້ນ. "ຕົວຢ່າງ, ປະຈຸບັນມີຂໍ້ສະເໜີທີ່ຈະເພີ່ມຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນເປັນ 18-20 ລ້ານດົ່ງ/ເດືອນ, ເທົ່າກັບ 4-5 ເທົ່າຂອງຄ່າແຮງງານຂັ້ນຕ່ຳຂອງພາກພື້ນ. ໃນແຕ່ລະປີ, ເມື່ອຄ່າແຮງງານນີ້ເພີ່ມຂຶ້ນ, ຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນຈະປ່ຽນແປງໂດຍອັດຕະໂນມັດໂດຍບໍ່ຈຳເປັນຕ້ອງຄິດໄລ່ ຫຼື ສົ່ງໃຫ້ເຈົ້າໜ້າທີ່ທີ່ກ່ຽວຂ້ອງເພື່ອການແກ້ໄຂ. ນີ້ແມ່ນວິທີການທີ່ເໝາະສົມເມື່ອປ່ຽນແປງຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ. ນອກຈາກນັ້ນ, ຄ່າໃຊ້ຈ່າຍທີ່ໃຫຍ່ທີ່ສຸດສຳລັບຜູ້ອອກແຮງງານແມ່ນການດູແລສຸຂະພາບ, ການສຶກສາ, ແລະ ທີ່ຢູ່ອາໄສ. ຄ່າໃຊ້ຈ່າຍສະເພາະເຫຼົ່ານີ້ຈຳເປັນຕ້ອງໄດ້ລວມເຂົ້າໃນກົດໝາຍ. ໃນບາງກໍລະນີພິເສດ, ເຊັ່ນ: ຜູ້ຢູ່ໃນຄວາມພິການ ຫຼື ຜູ້ສູງອາຍຸທີ່ມີການປິ່ນປົວທາງການແພດທີ່ມີລາຄາແພງໃນໄລຍະຍາວ, ອັດຕາສ່ວນນີ້ອາດຈະເປັນ 70-100% ຂອງຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບຜູ້ເສຍພາສີ," ທ່ານ Nguyen Ngoc Tú ກ່າວຕື່ມ.

ນີ້ແມ່ນບັນຫາຮີບດ່ວນ ແລະ ຕ້ອງໄດ້ຮັບການແກ້ໄຂໂດຍດ່ວນ.

ການສະເໜີໃຫ້ຍົກສູງຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ປັບປຸງຂອບເຂດພາສີ, ຫຼື ແກ້ໄຂລະບຽບການທີ່ລ້າສະໄໝໃນກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນໄດ້ຖືກປຶກສາຫາລືມາເປັນເວລາຫຼາຍປີແລ້ວ. ໃນຄວາມເປັນຈິງ, ນັບຕັ້ງແຕ່ປີ 2021, ນາຍົກລັດຖະມົນຕີໄດ້ອອກເອກະສານຮຽກຮ້ອງໃຫ້ກະຊວງການເງິນທົບທວນ ແລະ ສະເໜີການແກ້ໄຂຂໍ້ບົກຜ່ອງຂອງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ. ໃນໄລຍະເກືອບສີ່ປີຜ່ານມາ, ລັດຖະບານຍັງໄດ້ກ່າວເຖິງຊ້ຳແລ້ວຊ້ຳອີກກ່ຽວກັບຄວາມຈຳເປັນໃນການສຶກສາ ແລະ ທົບທວນຄວາມບໍ່ພຽງພໍຂອງກົດໝາຍສະບັບນີ້. ໃນກອງປະຊຸມສະພາແຫ່ງຊາດຫຼາຍຄັ້ງ, ຜູ້ແທນໄດ້ຊີ້ໃຫ້ເຫັນລະບຽບການທີ່ລ້າສະໄໝຫຼາຍຢ່າງທີ່ບໍ່ເໝາະສົມກັບສະພາບເສດຖະກິດຂອງຫວຽດນາມ, ເຊິ່ງກໍ່ໃຫ້ເກີດຄວາມອຸກອັ່ງໃນບັນດາຜູ້ເສຍພາສີ. ໃນເດືອນມີນາ 2022, ເພື່ອສະເໜີການແກ້ໄຂລະບຽບການທີ່ບໍ່ພຽງພໍຂອງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ໃນເອກະສານທີ່ຊອກຫາຄວາມຄິດເຫັນຈາກກະຊວງ ແລະ ອົງການຕ່າງໆ, ກະຊວງການເງິນໄດ້ສະເໜີໃຫ້ທົບທວນ ແລະ ປະເມີນການແກ້ໄຂເນື້ອໃນລວມທັງຜູ້ເສຍພາສີ, ລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີ, ພື້ນຖານພາສີ, ຂອບເຂດການຍົກເວັ້ນພາສີ, ອັດຕາພາສີ, ແລະອື່ນໆ. ຢ່າງໃດກໍຕາມ, ບັນຫານີ້ຍັງຄົງຄ້າງຄາ ແລະ ຍັງບໍ່ທັນໄດ້ສົ່ງໃຫ້ສະພາແຫ່ງຊາດເທື່ອ.

ທະນາຍຄວາມ Truong Thanh Duc, ຜູ້ອຳນວຍການໃຫຍ່ຂອງບໍລິສັດກົດໝາຍ ANVI, ໄດ້ກ່າວຢ່າງກົງໄປກົງມາວ່າ: "ບັນຫາ ແລະ ລະບຽບການກ່ຽວກັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນທີ່ໄດ້ຮັບຄຳເຫັນຈາກຫຼາຍກະຊວງ, ແຂວງ ແລະ ນະຄອນແມ່ນພື້ນຖານ ແລະ ໄດ້ຮັບການປຶກສາຫາລືຢ່າງກວ້າງຂວາງ. ນີ້ບໍ່ແມ່ນບັນຫາໃໝ່ ຫຼື ຍາກ. ບໍ່ຕ້ອງເວົ້າເຖິງ, ປະສົບການຂອງປະເທດອື່ນໆແມ່ນຂ້ອນຂ້າງຄົບຖ້ວນ ແລະ ສາມາດນຳໃຊ້ເປັນເອກະສານອ້າງອີງໄດ້. ຖ້າກົດໝາຍໄດ້ຮັບການດັດແກ້ຢ່າງແທ້ຈິງ, ມັນສາມາດສຳເລັດພາຍໃນ 6 ເດືອນ ເພາະວ່າມັນບໍ່ແມ່ນກົດໝາຍໃໝ່ທັງໝົດ. ສິ່ງທີ່ສຳຄັນທີ່ສຸດແມ່ນແນວຄິດ ແລະ ວິທີການຂອງກົດໝາຍ. ກະຊວງການເງິນເອງກໍ່ຍອມຮັບວ່າມີຂໍ້ບົກຜ່ອງທີ່ຕ້ອງໄດ້ຮັບການແກ້ໄຂທັນທີ. 'ເນື່ອງຈາກໄດ້ມີການຕົກລົງກັນວ່າເກນພາສີລາຍໄດ້ສ່ວນບຸກຄົນຕ້ອງໄດ້ຮັບການຍົກຂຶ້ນ ແລະ ການປ່ຽນແປງຂອງລະດັບພາສີ, ບໍ່ມີຫຍັງທີ່ຕ້ອງກັງວົນອີກແລ້ວ. ຖ້າມີບັນຫາໃດໆທີ່ຍັງບໍ່ໄດ້ຮັບການແກ້ໄຂ, ເຊັ່ນວ່າຕ້ອງຍົກຂຶ້ນເທົ່າໃດ, ຫຼື ຄ່າໃຊ້ຈ່າຍເພີ່ມເຕີມໃດທີ່ສາມາດຫັກອອກໄດ້ສຳລັບຜູ້ເສຍພາສີ... ອົງການຮ່າງກົດໝາຍສາມາດນຳສະເໜີ 2-3 ທາງເລືອກໃຫ້ຜູ້ແທນສະພາແຫ່ງຊາດພິຈາລະນາ ແລະ ໃຫ້ຄຳຕິຊົມ,' ທະນາຍຄວາມ Truong Thanh Duc ໄດ້ວິເຄາະ. ລາວໄດ້ຍົກຕົວຢ່າງວ່າ: ຖ້າມີຂໍ້ສະເໜີຫຼາຍຢ່າງທີ່ຈະເພີ່ມເກນພາສີລາຍໄດ້ສ່ວນບຸກຄົນເປັນສີ່ຫຼືຫ້າເທົ່າຂອງຄ່າແຮງງານຂັ້ນຕ່ຳໃນພາກພື້ນ, ກະຊວງການເງິນສາມາດຍື່ນສະເໜີທາງເລືອກທັງສອງຢ່າງຕໍ່ລັດຖະບານ, ເຊິ່ງຫຼັງຈາກນັ້ນຈະນຳສະເໜີຕໍ່ສະພາແຫ່ງຊາດ. ຫຼັງຈາກນັ້ນ, ສະມາຊິກສະພາແຫ່ງຊາດຈະໃຫ້ຄວາມຄິດເຫັນຂອງເຂົາເຈົ້າ ແລະ ລົງຄະແນນສຽງຕໍ່ທາງເລືອກດັ່ງກ່າວ; ທາງເລືອກທີ່ເລືອກໂດຍສະມາຊິກສະພາສ່ວນໃຫຍ່ຈະຖືກຈັດຕັ້ງປະຕິບັດ.

"ລະບຽບການທີ່ຍັງບໍ່ຮູ້ ຫຼື ການນຳໃຊ້ຕົວຈິງບໍ່ຊັດເຈນຕ້ອງໃຊ້ເວລາຫຼາຍກວ່າເກົ່າໃນການທົບທວນ ແລະ ປະເມີນຜົນ. ໃນຂະນະດຽວກັນ, ຂໍ້ບົກຜ່ອງຂອງກົດໝາຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນໄດ້ຖືກຍົກຂຶ້ນມາຊ້ຳແລ້ວຊ້ຳອີກ. ນີ້ແມ່ນສິ່ງທີ່ຜູ້ເສຍພາສີຫວັງໄວ້, ແລະ ມັນສົ່ງຜົນກະທົບຕໍ່ຊີວິດຂອງຫຼາຍລ້ານຄອບຄົວ, ສະນັ້ນມັນຄວນໄດ້ຮັບການຈັດລຳດັບຄວາມສຳຄັນ ແລະ ແກ້ໄຂໄວຂຶ້ນ, ບໍ່ຊັກຊ້າ ແລະ ຍືດເວລາໄປອີກ 3-4 ປີ. ກົດໝາຍຄວນໄດ້ຮັບການປະກາດໃຊ້ ຫຼື ແກ້ໄຂໂດຍໃຊ້ວິທີການທີ່ງ່າຍດາຍ ແລະ ຊັດເຈນທີ່ສຸດ. ຕົວຢ່າງ, ກ່ຽວກັບເກນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ການນຳໃຊ້ຄ່າແຮງງານຂັ້ນຕ່ຳໃນພາກພື້ນທີ່ປະກາດປະຈຳປີໂດຍລັດຖະບານຈະງ່າຍຕໍ່ການຈັດຕັ້ງປະຕິບັດ ແລະ ສະທ້ອນເຖິງຄວາມເປັນຈິງຂອງຊີວິດຂອງປະຊາຊົນຢ່າງໃກ້ຊິດກວ່າ," ທະນາຍຄວາມ Truong Thanh Duc ເນັ້ນໜັກ.

ທະນາຍຄວາມ Tran Xoa ໄດ້ໂຕ້ຖຽງວ່າ ການເພີ່ມຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນບໍ່ມີຜົນກະທົບຕໍ່ລາຍຮັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນຢ່າງແທ້ຈິງ, ເຊິ່ງເປັນຄວາມຈິງທີ່ພິສູດໄດ້ໂດຍການປັບຂອບເຂດກ່ອນໜ້ານີ້ໃນປີ 2023 ແລະ 2020. ພາສີລາຍໄດ້ສ່ວນບຸກຄົນໄດ້ເພີ່ມການປະກອບສ່ວນເຂົ້າໃນງົບປະມານຂອງລັດຢ່າງຕໍ່ເນື່ອງໃນແຕ່ລະປີ. ຕົວຢ່າງ, ໃນປີ 2011, ພາສີນີ້ໄດ້ປະກອບສ່ວນປະມານ 5.33% ໃຫ້ແກ່ງົບປະມານຂອງລັດທີ່ຄຸ້ມຄອງໂດຍເຈົ້າໜ້າທີ່ພາສີ. ຮອດປີ 2013 (ເມື່ອຂອບເຂດການຍົກເວັ້ນໄດ້ເພີ່ມຂຶ້ນຈາກ 4 ລ້ານດົ່ງ/ຄົນ/ເດືອນເປັນ 9 ລ້ານດົ່ງ), ລາຍຮັບພາສີຍັງສືບຕໍ່ເພີ່ມຂຶ້ນ, ເຊິ່ງກວມເອົາ 5.62% ຂອງລາຍຮັບງົບປະມານທັງໝົດ. ໃນປີ 2020 (ປີທີ່ຂອບເຂດການຍົກເວັ້ນໄດ້ຖືກປັບຂຶ້ນເປັນ 11 ລ້ານດົ່ງ), ລາຍຮັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນຍັງສືບຕໍ່ເພີ່ມຂຶ້ນ, ແລະການປະກອບສ່ວນຂອງມັນຕໍ່ລາຍຮັບງົບປະມານທັງໝົດກໍ່ເພີ່ມຂຶ້ນເປັນ 7.62%. ອີງຕາມທ່ານ Tran Xoa, ບັນຫານີ້ເປັນແຫຼ່ງທີ່ມາຂອງຄວາມອຸກອັ່ງມາດົນແລ້ວ, ດັ່ງນັ້ນລັດຖະບານຈຶ່ງຈຳເປັນຕ້ອງພິຈາລະນາປັບຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບຜູ້ເສຍພາສີໃນປີນີ້. ການປັບຕົວນີ້ແມ່ນສົມເຫດສົມຜົນ, ສອດຄ່ອງກັບສະພາບເສດຖະກິດຂອງຫວຽດນາມ, ແລະ ສອດຄ່ອງກັບຄວາມຮູ້ສຶກຂອງປະຊາຊົນ, ຄ້າຍຄືກັບນະໂຍບາຍທີ່ລັດຖະບານກຳລັງດຳເນີນຢູ່ເພື່ອສະໜັບສະໜູນທຸລະກິດ ແລະ ບຸກຄົນ.

ທ່ານ Nguyen Ngoc Tu ໄດ້ຊີ້ໃຫ້ເຫັນວ່າ ອີງຕາມແຜນທີ່ທີ່ໄດ້ປະກາດໄວ້, ຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນຈະຖືກຍື່ນຕໍ່ສະພາແຫ່ງຊາດໃນເດືອນຕຸລາ 2025, ຮັບຮອງໃນເດືອນພຶດສະພາ 2026, ແລະ ອາດຈະມີຜົນບັງຄັບໃຊ້ໃນປີ 2027 ເທົ່ານັ້ນ. ນີ້ໝາຍຄວາມວ່າ ພະນັກງານທີ່ໄດ້ຮັບເງິນເດືອນຈະຕ້ອງລໍຖ້າອີກສອງປີ ເພື່ອໃຫ້ຂອບເຂດການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນມີການປ່ຽນແປງ, ເຊິ່ງຍາວເກີນໄປ ແລະ ຊ້າເກີນໄປ. "ນີ້ແມ່ນບັນຫາຮີບດ່ວນ, ດັ່ງນັ້ນກະຊວງການເງິນຈຳເປັນຕ້ອງຍື່ນການແກ້ໄຂຂອບເຂດການຍົກເວັ້ນໂດຍໄວ, ເພາະວ່າບໍ່ຈຳເປັນຕ້ອງລໍຖ້າໃຫ້ກົດໝາຍທັງໝົດໄດ້ຮັບການດັດແກ້ຕາມແຜນທີ່ໄດ້ກຳນົດໄວ້," ທ່ານ Tu ກ່າວ.

Thanhnien.vn

ແຫຼ່ງຂໍ້ມູນ: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ ແລະ ປະທານປະເທດ ໂຕ ແລມ ເປັນປະທານກອງປະຊຸມເພື່ອອະນຸມັດຮ່າງບົດລາຍງານກ່ຽວກັບຜົນຂອງການກວດກາຄັ້ງທີສອງໂດຍກົມການເມືອງຂອງຄະນະກຳມະການປະຈຳຄະນະພັກນະຄອນຮ່າໂນ້ຍ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

(0)