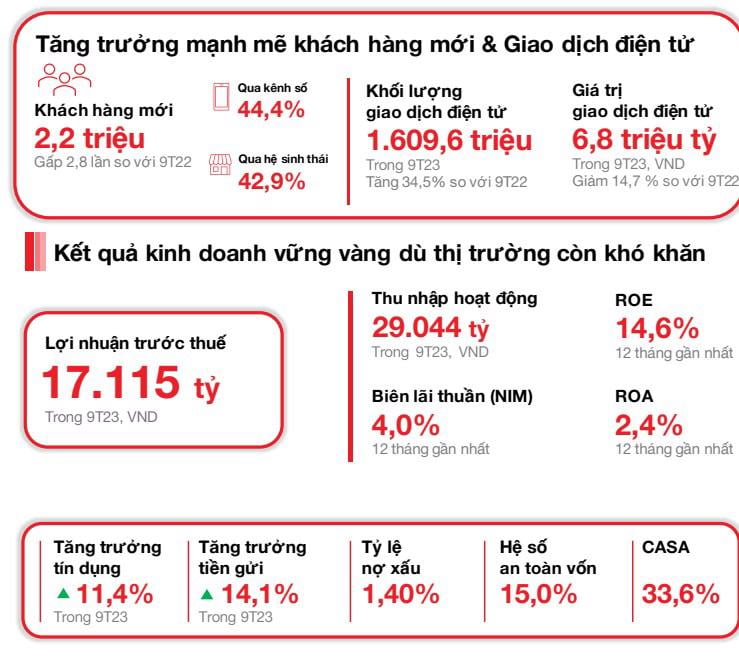

ດຶງດູດລູກຄ້າໃໝ່ 2.2 ລ້ານຄົນ

ວັນທີ 23 ຕຸລາ 2023, ທະນາຄານຫຸ້ນສ່ວນເຕັກໂນໂລຊີ ແລະ ການຄ້າຫວຽດນາມ (“ Techcombank ” ຫຼື “ທະນາຄານ”) ໄດ້ປະກາດໝາກຜົນການດຳເນີນທຸລະກິດໃນໄຕມາດທີ 3, ໄດ້ບັນທຶກການເຕີບໂຕແບບຍືນຍົງ, ໃນສະພາບທີ່ເສດຖະກິດມີສັນຍານຟື້ນຕົວ. Techcombank ສິ້ນສຸດລົງໃນໄຕມາດ 3 ຂອງປີ 2023 ດ້ວຍຈໍານວນລູກຄ້າບັນລຸເກືອບ 13 ລ້ານຄົນ, ເພີ່ມຂຶ້ນປະມານ 2.2 ລ້ານຄົນທີ່ດຶງດູດລູກຄ້າໃຫມ່ (ສູງກວ່າ 3 ເທົ່າຂອງ 9 ເດືອນຂອງປີ 2022). ໃນນັ້ນ, 44.4% ຂອງລູກຄ້າໃຫມ່ໄດ້ເຂົ້າຮ່ວມຜ່ານຊ່ອງທາງດິຈິຕອນ, ແລະ 42.9% ຜ່ານຄູ່ຮ່ວມງານໃນລະບົບນິເວດ. ໃນໄຕມາດທີ 3 ປີ 2023 ໄດ້ເພີ່ມຂຶ້ນເປັນ 577,6 ລ້ານເທື່ອຄົນ, ເພີ່ມຂຶ້ນ 15,6% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2023 ແລະ 49,4% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ເງິນຝາກຂອງລູກຄ້າບັນລຸ 409.0 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 14.1% YTD ແລະ 7.1% QoQ. ຍອດເງິນ CASA ເພີ່ມຂຶ້ນສໍາລັບໄຕມາດທີ່ສອງຕິດຕໍ່ກັນ, ບັນລຸ 137.6 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 3.2% QoQ, ນໍາໂດຍ CASA ຂາຍຍ່ອຍ (ເພີ່ມຂຶ້ນ 4.9% QoQ). ຊັບສິນທັງໝົດບັນລຸ 781,3 ພັນຕື້ດົ່ງໃນວັນທີ 30 ກັນຍາ 2023, ເພີ່ມຂຶ້ນ 11,8% YTD. ສໍາລັບທະນາຄານດຽວ, ສິນເຊື່ອໄດ້ເພີ່ມຂຶ້ນ 11.4% YTD, ບັນລຸ 495.4 ພັນຕື້ດົ່ງ. ຍອດສິນເຊື່ອຂອງ Techcombank ເຕີບໂຕຢ່າງມີສຸຂະພາບດີ, ສອດຄ່ອງກັບຂອບເຂດສິນເຊື່ອຫຼ້າສຸດທີ່ທະນາຄານລັດມອບໃຫ້.

ໄຕມາດທີ 3 ປີ 2023, ກຳໄລກ່ອນເສຍອາກອນ (PBT) ບັນລຸ 5.843 ຕື້ດົ່ງ. ໃນ 9 ເດືອນຕົ້ນປີ, ກຳໄລກ່ອນເສຍພາສີຂອງ Techcombank ບັນລຸ 17.115 ຕື້ດົ່ງ.

ຄ່ານິຍົມໄດ້ຟື້ນຕົວຢ່າງແຂງແຮງໃນ Q3 2023, ດ້ວຍ APE ເພີ່ມຂຶ້ນ 32.1% q-o-q. ໃນເດືອນກັນຍາ 2023, ທະນາຄານໄດ້ຄືນຕໍາແຫນ່ງອັນດັບ 1 ໃນອຸດສາຫະກໍາໃນ APE. ຜົນໄດ້ຮັບທີ່ຊຸກຍູ້ນີ້ແມ່ນເນື່ອງມາຈາກຍຸດທະສາດການຂາຍທີ່ລູກຄ້າຂັບເຄື່ອນ, ຄວາມສາມາດໃນການບໍລິການທີ່ເພີ່ມຂຶ້ນ, ແລະການພັດທະນາຢ່າງຫ້າວຫັນຂອງຜະລິດຕະພັນດິຈິຕອນໃຫມ່.

" ຍອດເງິນ CASA ເພີ່ມຂຶ້ນສອງໄຕມາດຕິດຕໍ່ກັນ, ເສີມສ້າງຈັງຫວະການເຕີບໂຕຂອງ CASA ຂອງທະນາຄານ. ການເຕີບໂຕຂອງສິນເຊື່ອແລະເງິນຝາກແມ່ນສູງກວ່າລະດັບສະເລ່ຍຂອງອຸດສາຫະກໍາໃນ 9 ເດືອນທໍາອິດຂອງປີ 2023. ດ້ວຍຜົນໄດ້ຮັບທີ່ບັນລຸໄດ້ໃນ Q3/2023, ທະນາຄານຫມັ້ນໃຈວ່າມັນຈະບັນລຸເປົ້າຫມາຍກໍາໄລແລະຊັບສິນສໍາລັບຕະຫຼອດປີ, " CEO Jens Lottner ກ່າວ.

ຄຸນນະພາບຊັບສິນທີ່ຫມັ້ນຄົງ, ຄຸ້ມຄອງຖານທຶນຢ່າງແຫນ້ນແຟ້ນ

ມາຮອດວັນທີ 30 ກັນຍາ 2023, ອັດຕາສ່ວນເງິນກູ້ຕໍ່ເງິນຝາກ (LDR) ແມ່ນ 76.7% (ທຽບກັບ 80.4% ເມື່ອວັນທີ 30 ມິຖຸນາ 2023). ອັດຕາສ່ວນຂອງກອງທຶນໄລຍະສັ້ນທີ່ນໍາໃຊ້ສໍາລັບເງິນກູ້ໄລຍະກາງແລະໄລຍະຍາວແມ່ນ 30.5% (vs. 31.6% ໃນ 30 ເດືອນມິຖຸນາ 2023), ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມພະຍາຍາມເພື່ອຫຼຸດຜ່ອນອັດຕາສ່ວນນີ້ຕື່ມອີກເປັນ 30% ຫຼັງຈາກ 1 ຕຸລາ 2023 ຕາມຄວາມຕ້ອງການ.

ອັດຕາສ່ວນຄວາມພຽງພໍດ້ານທຶນຮອນຂອງທະນາຄານ (CAR) ແມ່ນຢູ່ທີ່ 15.0% ໃນວັນທີ 30 ກັນຍາ 2023, ແມ່ນສູງກວ່າຄວາມຕ້ອງການຂັ້ນຕໍ່າສຸດທີ່ 8.0% ໃນຂອບເຂດ Basel II Pillar I.

ຄຸນນະພາບຊັບສິນຂອງທະນາຄານຍັງຢູ່ພາຍໃຕ້ການຄວບຄຸມ. ອັດຕາສ່ວນການກ່າວເຖິງພິເສດ (B2) ຫຼຸດລົງເປັນ 1.3% ໃນວັນທີ 30 ກັນຍາ 2023 (ຈາກ 2.0% ມາຮອດວັນທີ 30 ມິຖຸນາ 2023). ອັດຕາສ່ວນ B2 ຂອງທະນາຄານເອງຍັງຄົງຢູ່ທີ່ 0.9%, ຫຼຸດລົງຈາກ 1.4% ມາຮອດວັນທີ 30 ມິຖຸນາ 2023.

ສະສົມໃນ 9 ເດືອນຕົ້ນປີ 2023, ລາຍຮັບຈາກຄ່າບໍລິການບັດບັນລຸ 1.526 ຕື້ດົງ, ເພີ່ມຂຶ້ນ 38,7% ເມື່ອທຽບໃສ່ປີກາຍ. ປັດໄຈການຂະຫຍາຍຕົວຕົ້ນຕໍຂອງພາກສ່ວນບັດແມ່ນໄດ້ຂັບເຄື່ອນໂດຍປະລິມານການເຮັດທຸລະກໍາ (ເພີ່ມຂຶ້ນ 29.4% YoY) ແລະປະລິມານການຊໍາລະ (ເພີ່ມຂຶ້ນ 36.2% YoY) ເຊິ່ງຍັງສືບຕໍ່ສູງ. ລາຍຮັບຈາກຈົດໝາຍສິນເຊື່ອ (LC), ເງິນສົດ ແລະ ຊຳລະບັນລຸ 3.218 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 109,4% ເມື່ອທຽບໃສ່ປີກາຍ. ຈັງຫວະການຂະຫຍາຍຕົວໄດ້ຖືກຮັກສາໄວ້ຍ້ອນວ່າທະນາຄານສືບຕໍ່ເສີມຂະຫຍາຍການສະເຫນີ, ຂະຫຍາຍແລະປັບປຸງການແກ້ໄຂການຈ່າຍເງິນແລະການເກັບລວບລວມ (ເຊັ່ນ: QR247 ສໍາລັບຮ້ານສະດວກຊື້, ຕ່ອງໂສ້ຮ້ານອາຫານແລະການບໍລິການຈັດສົ່ງ, ແລະອື່ນໆ, ບັນຊີ virtual, ລາຍເຊັນດິຈິຕອນທັນທີ) ເຊັ່ນດຽວກັນກັບການແກ້ໄຂການຄຸ້ມຄອງເງິນສົດແລະສະພາບຄ່ອງ (C-Cash ກັບ Kyriba, CD Bao Loc ໃນເວທີດິຈິຕອນ, ແລະອື່ນໆ). ຄ່າບໍລິການແລກປ່ຽນເງິນຕາຕ່າງປະເທດ (FX) ບັນລຸ 731 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 19.0% YoY.

ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານໃນ 9M2023 ເພີ່ມຂຶ້ນເລັກນ້ອຍ 5.8% ເປັນ 9.6 ພັນຕື້ດົ່ງ, CIR ເພີ່ມຂຶ້ນເປັນ 33.2%. ໃນ Q3 ດຽວ, ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານເພີ່ມຂຶ້ນ 24.7% YoY, ຕົ້ນຕໍແມ່ນຍ້ອນຄ່າເສື່ອມລາຄາຂອງຊັບສິນຄົງທີ່ທີ່ສູງຂຶ້ນຍ້ອນວ່າ Techcombank ສືບຕໍ່ລົງທຶນໃນເຕັກໂນໂລຢີດິຈິຕອນແລະຄລາວ, ແລະຄ່າໃຊ້ຈ່າຍດ້ານການຕະຫຼາດເພີ່ມຂຶ້ນຍ້ອນວ່າທະນາຄານສົ່ງເສີມຍີ່ຫໍ້ຂອງຕົນທີ່ອຸທິດຕົນໃຫ້ກັບລູກຄ້າທີ່ແຕກຕ່າງກັນ: ເອກະຊົນ, ບຸລິມະສິດແລະແຮງບັນດານໃຈເຊັ່ນດຽວກັນກັບກິດຈະກໍາເພື່ອສະເຫຼີມສະຫຼອງຄົບຮອບ 30 ປີຂອງຕົນ.

ອັດຕາສ່ວນຫນີ້ສິນບໍ່ດີຮັກສາຢູ່ທີ່ 1.4%, ໃນບັນດາລະດັບຕໍ່າສຸດໃນອຸດສາຫະກໍາ

ອັດຕາສ່ວນເງິນກູ້ທີ່ບໍ່ປະຕິບັດ (NPL) ຂອງທະນາຄານຍັງຄົງຢູ່ທີ່ 1.4%, ເຊິ່ງແມ່ນຢູ່ໃນລະດັບຕໍ່າສຸດໃນອຸດສາຫະກໍາແລະຢູ່ໃນຂອບເຂດການຄາດຄະເນ. ຄໍານຶງເຖິງເງິນກູ້ແລະພັນທະບັດຂອງບໍລິສັດ, ອັດຕາສ່ວນຢືນຢູ່ທີ່ 1.3%. ການເພີ່ມຂຶ້ນຂອງນີ້ສ່ວນໃຫຍ່ແມ່ນມາຈາກ NPLs ຈາກລູກຄ້າຂາຍຍ່ອຍແລະ SMEs, ໃນຂະນະທີ່ NPLs ຈາກວິສາຫະກິດຂະຫນາດໃຫຍ່ຍັງຄົງຢູ່ທີ່ 0%. ຄ່າໃຊ້ຈ່າຍສິນເຊື່ອຂອງທະນາຄານໂດຍທົ່ວໄປແມ່ນມີຄວາມຫມັ້ນຄົງຢູ່ທີ່ 0.7% ກ່ອນການປີ້ນກັບກັນແລະ 0.5% ຫຼັງຈາກການຖອນຄືນ, ສະທ້ອນໃຫ້ເຫັນເຖິງມູນຄ່າຂະຫນາດໃຫຍ່ຂອງຫຼັກຊັບ.

ບົນພື້ນຖານລວມ, ການປ່ອຍສິນເຊື່ອຂາຍຍ່ອຍໄດ້ຢຸດເຊົາການຫຼຸດລົງໃນແຕ່ລະໄຕມາດ, ຍ້ອນການເຕີບໂຕຂອງບັດເຄຣດິດ. ໃນຂະນະທີ່ຄວາມຕ້ອງການກູ້ຢືມເຮືອນຂັ້ນຕົ້ນໄດ້ສະແດງໃຫ້ເຫັນເຖິງການຟື້ນຕົວ, ຕະຫຼາດຍັງຄົງຂ້ອນຂ້າງອ່ອນເພຍເມື່ອທຽບກັບລະດັບກ່ອນປີ 2022. ສິນເຊື່ອຂອງບໍລິສັດ (ລວມທັງເງິນກູ້ & ພັນທະບັດໃຫ້ແກ່ SMEs ແລະບໍລິສັດຂະຫນາດໃຫຍ່) ເພີ່ມຂຶ້ນ 5.1% QoQ ແລະ 33.7% YTD. ນີ້ສະທ້ອນໃຫ້ເຫັນຄວາມຕ້ອງການສິນເຊື່ອຈາກລູກຄ້າຂອງບໍລິສັດທີ່ມີຄວາມພ້ອມທີ່ຈະກູ້ຢືມແລະການລົງທຶນໃນຄວາມຄາດຫວັງຂອງ ເສດຖະກິດ ແລະຕະຫຼາດຟື້ນຕົວ.

ທີ່ມາ

![[ຮູບພາບ] ດ່ານັງ: ກອງກຳລັງຊ໊ອກໄດ້ປົກປ້ອງຊີວິດ ແລະ ຊັບສິນຂອງປະຊາຊົນຈາກໄພທຳມະຊາດ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761145662726_ndo_tr_z7144555003331-7912dd3d47479764c3df11043a705f22-3095-jpg.webp)

![[ຮູບພາບ] ສະຫາຍ ຫງວຽນວັນງອກ ໄດ້ໄປຢ້ຽມຢາມ ແລະ ເຮັດວຽກຢູ່ SITRA Innovation Fund ແລະ ບໍລິສັດເຕັກໂນໂລຊີອະວະກາດ ICEYE.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761174470916_dcngoc1-jpg.webp)

![[ພາບ] ພິທີມອບລາງວັນການແຂ່ງຂັນການເມືອງ ກ່ຽວກັບການປົກປັກຮັກສາມູນເຊື້ອຂອງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761151665557_giaia-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ແລະ ພັນລະຍາເລີ່ມຕົ້ນການຢ້ຽມຢາມບັນລແກເລຍຢ່າງເປັນທາງການ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761174468226_tbtpn5-jpg.webp)

(0)