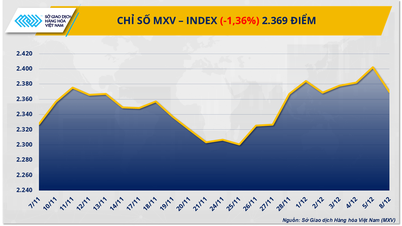

ຄວາມຕ້ອງການສໍາລັບບ້ານແລະເຮືອນວິນລ່າແມ່ນມີການປ່ຽນແປງໃນທາງບວກ.

ອີງຕາມກຸ່ມບໍລິສັດ DKRA ໃຫ້ຮູ້ວ່າ: ໃນໄຕມາດທີ 2 ປີ 2025, ການສະໜອງເຮືອນພັກ ແລະ ເຮືອນວິນລາໃນຕະຫລາດນະຄອນ ດານັງ ແລະ ບໍລິເວນໃກ້ຄຽງເພີ່ມຂຶ້ນ 4% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ແຕ່ຍັງຕໍ່າເມື່ອທຽບໃສ່ໄລຍະກ່ອນປີ 2022. ສ່ວນຫຼາຍແມ່ນມາຈາກສາງໂຄງການເກົ່າ, ກວມ 88% ຂອງຍອດສະໜອງທັງໝົດໃນຕະຫລາດ.

ໄຕມາດທີ 2 ປີ 2025, ການສະໜອງອະສັງຫາລິມະຊັບຢູ່ ດ່ານັງ ແລະ ເຂດອ້ອມຂ້າງຈະຫຼຸດລົງ, ອັດຕາການບໍລິໂພກຂອງຕະຫຼາດຈະຕ່ຳ.

ດ່າໜັງ (ເກົ່າ) ແລະ ນະຄອນ ເຫ້ວ ເປັນຜູ້ນຳຕະຫຼາດ, ກວມເອົາ 80% ຂອງການສະໜອງທັງໝົດ ແລະ ຫຼາຍກວ່າ 70% ຂອງການບໍລິໂພກຕົ້ນຕໍທັງໝົດ. ລາຄາຂາຍເບື້ອງຕົ້ນເພີ່ມຂຶ້ນສະເລ່ຍ 10% ໃນໄລຍະດຽວກັນ; ຕະຫຼາດຮອງຮັບຍັງເພີ່ມຂຶ້ນສະເລ່ຍ 4% ເມື່ອທຽບໃສ່ທ້າຍປີ 2024, ຕົ້ນຕໍແມ່ນສຸມໃສ່ບັນດາໂຄງການທີ່ໄດ້ຮັບການມອບຮັບ, ໄດ້ສຳເລັດລະບຽບກົດໝາຍ ແລະ ການເຊື່ອມຕໍ່ພື້ນຖານໂຄງລ່າງສະດວກ.

ຕາມການຄາດຄະເນຂອງກຸ່ມ DKRA, ໃນໄຕມາດທີ 3 ຂອງປີ 2025, ການສະໜອງເຮືອນຊານແລະເຮືອນວິນລາໃໝ່ຈະເພີ່ມຂຶ້ນເມື່ອທຽບໃສ່ໄຕມາດທີ 2, ມີການຜັນແປລະຫວ່າງ 100 ຫາ 200 ຫົວໜ່ວຍຢູ່ຕະຫຼາດ. ຄວາມຕ້ອງການໂດຍລວມອາດຈະເພີ່ມຂຶ້ນເລັກນ້ອຍເມື່ອທຽບກັບໄຕມາດທີ່ສອງ, ແຕ່ບໍ່ມີແນວໂນ້ມທີ່ຈະມີການປ່ຽນແປງຢ່າງກະທັນຫັນໃນໄລຍະສັ້ນ.

ລະດັບລາຄາຕົ້ນຕໍຍັງຄົງຢູ່, ນະໂຍບາຍບຸລິມະສິດແລະສ່ວນຫຼຸດສໍາລັບການຈ່າຍເງິນດ່ວນສືບຕໍ່ຖືກນໍາໃຊ້ໃນໄຕມາດທີສາມ. ຕະຫຼາດຮອງອາດຈະປັບປຸງເມື່ອທຽບໃສ່ກັບໄຕມາດທີ່ຜ່ານມາ, ສຸມໃສ່ຕົ້ນຕໍແມ່ນຜະລິດຕະພັນທີ່ໄດ້ຮັບການມອບຫມາຍດ້ວຍເອກະສານທີ່ຖືກຕ້ອງຕາມກົດຫມາຍແລະການເຊື່ອມຕໍ່ທີ່ສະດວກສະບາຍ.

ຕະຫຼາດອະສັງຫາລິມະສັບຣີສອດແມ່ນມືດມົນ

ພາກສ່ວນອະສັງຫາລິມະຊັບຣີສອດໄດ້ບັນທຶກການສະໜອງທີ່ຕໍ່າເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ ແລະ ສ່ວນໃຫຍ່ມາຈາກສິນຄ້າຄົງຄັງຈາກໂຄງການທີ່ເປີດຕົວໃນເມື່ອກ່ອນ. ລະດັບລາຄາຂາຍຂັ້ນຕົ້ນບໍ່ໄດ້ເຫນັງຕີງຫຼາຍ, ສືບຕໍ່ແນວໂນ້ມຂ້າງຄຽງ.

ໃນນັ້ນ, ການສະໜອງຕົ້ນຕໍຂອງສ່ວນເຮືອນພັກຣີສອດໄດ້ຫຼຸດລົງປະມານ 3%, ສ່ວນໃຫຍ່ແມ່ນການສະໜອງໂຄງການເກົ່າ. ກວາງນາມ (ເກົ່າ) ແລະ ນະຄອນເຫ້ວ ສືບຕໍ່ນຳໜ້າ, ກວມ 90% ຍອດຈຳນວນການສະໜອງໃນຕະຫຼາດທັງໝົດ. ກົງກັນຂ້າມ, ດ່າໜັງ (ເກົ່າ) ແມ່ນຈຸດທີ່ສົດໃສດ້ານສະພາບຄ່ອງ, ປະກອບສ່ວນ 100% ເຂົ້າໃນການບໍລິໂພກທັງໝົດ.

ອັດຕາການບໍລິໂພກໃນຕະຫຼາດແມ່ນຍັງປານກາງ. ລະດັບລາຄາຕົ້ນຕໍ່ບໍ່ມີການຜັນແປເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍແລະຍັງຄົງຢູ່ສູງ. ເຖິງຢ່າງໃດກໍຕາມ, ບັນດານະໂຍບາຍກ່ຽວກັບການແບ່ງກຳໄລ, ລາຍຮັບ, ໄລຍະຜ່ອນສັ້ນຜ່ອນຍາວ, ການໜູນຊ່ວຍດອກເບ້ຍ... ສືບຕໍ່ໄດ້ຮັບການນຳໃຊ້ຢ່າງກວ້າງຂວາງໂດຍນັກລົງທຶນເພີ່ມທະວີສະພາບຄ່ອງ.

ໃນກຸ່ມບ້ານຣີສອດ/ເຮືອນຮ້ານ, ການສະໜອງຂັ້ນຕົ້ນຍັງຕ່ຳ, ໂຄງການໃໝ່ຍັງຂາດແຄນ ແລະ ຍັງບໍ່ທັນມີທຸລະກໍາໃດໆໃນໄຕມາດນີ້. ລາຄາຂາຍຂັ້ນຕົ້ນແມ່ນມີຄວາມໝັ້ນຄົງ ແລະ ບໍ່ມີການເໜັງຕີງຫຼາຍເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ລາຄາຖາມປະຈຸບັນແມ່ນແຕ່ 7,1 ຫາ 16,3 ຕື້ດົ່ງ/ໜ່ວຍ; ຕະຫຼາດຂັ້ນສອງຍັງສືບຕໍ່ມີຄວາມມືດມົວ.

ໃນຂະແໜງຄອນໂດເທລ, ໃນໄຕມາດທີ 2 ຂອງປີ 2025, ການສະໜອງຂັ້ນຕົ້ນໄດ້ຫຼຸດລົງ 1% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ; 100% ແມ່ນມາຈາກສິນຄ້າຄົງຄັງຂອງໂຄງການເກົ່າ, ບໍ່ມີການສະຫນອງໃຫມ່. ກວາງນາມ (ເກົ່າ) ແລະ ດ່າໜັງ ໄດ້ມີບົດບາດນຳໜ້າໃນຕະຫຼາດ, ກວມ 93% ຍອດຈຳນວນແຫຼ່ງສະໜອງຕົ້ນຕໍ. ຄວາມຕ້ອງການຂອງຕະຫຼາດຍັງຕໍ່າ. ລະດັບລາຄາເບື້ອງຕົ້ນບໍ່ໄດ້ເໜັງຕີງຫຼາຍເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ ແລະ ສືບຕໍ່ມີທ່າອ່ຽງລົງຂ້າງຄຽງ.

ກຸ່ມບໍລິສັດ DKRA ຄາດຄະເນວ່າ ໃນໄຕມາດ 3 ປີ 2025, ການສະໜອງໃໝ່ໃນຂະແໜງອະສັງຫາລິມະຊັບ ຣີສອດ ມີທ່າອ່ຽງສືບຕໍ່ຂາດຕົວ ເນື່ອງຈາກນັກລົງທຶນມີຄວາມລະມັດລະວັງໃນການປະຕິບັດການຂາຍ, ໃນຂະນະທີ່ສະພາບຄ່ອງຍັງມີຄວາມຫຍຸ້ງຍາກ. ລະດັບລາຄາຕົ້ນຕໍຍັງຄົງຄົງທີ່ແລະບໍ່ມີການເຫນັງຕີງຫຼາຍເມື່ອທຽບກັບໄຕມາດທີ່ຜ່ານມາ. ນະໂຍບາຍສະຫນັບສະຫນູນອັດຕາດອກເບ້ຍ, ໄລຍະເວລາຜ່ອນຜັນ, ການຂະຫຍາຍຕາຕະລາງການຊໍາລະ, ແລະອື່ນໆຈະສືບຕໍ່ຖືກນໍາໃຊ້ໂດຍນັກລົງທຶນຈໍານວນຫຼາຍໃນໄຕມາດ 3 ປີ 2025.

ທີ່ມາ: https://doanhnghiepvn.vn/kinh-te/da-nang-nguon-cung-bat-dong-san-nghi-duong-giam-chu-yeu-hang-ton/20250719072841157

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ຕ້ອນຮັບທ່ານຜູ້ອຳນວຍການສະຖາບັນການບໍລິຫານລັດ ແລະເສດຖະກິດແຫ່ງຊາດ ພາຍໃຕ້ການເປັນປະທານສະຫະພັນລັດເຊຍ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

(0)