ຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ) ໄດ້ຍື່ນສະເໜີຕໍ່ສະພາແຫ່ງຊາດ. ບົນພື້ນຖານການປະກອບຄຳເຫັນຂອງຄະນະກຳມາທິການເສດຖະກິດ-ການເງິນຂອງສະພາແຫ່ງຊາດ ແລະ ຄຳເຫັນໂອ້ລົມຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ກະຊວງການເງິນ ຈະໄດ້ລາຍງານໃຫ້ລັດຖະບານ ຜັນຂະຫຍາຍແຜນຮ່າງກົດໝາຍສະບັບນີ້ ດ້ວຍເນື້ອໃນປັບປຸງບາງເນື້ອໃນ, ພິເສດແມ່ນກຳນົດເວລາອາກອນ.

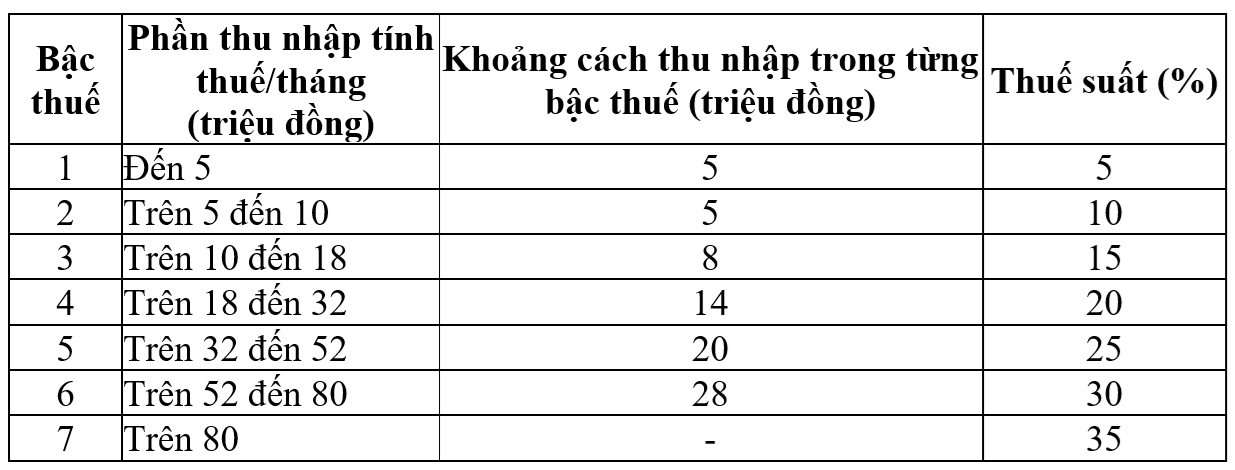

ຕາຕະລາງພາສີກ້າວຫນ້າໃຊ້ກັບບຸກຄົນທີ່ມີລາຍຮັບຈາກເງິນເດືອນແລະຄ່າຈ້າງຕາມກົດລະບຽບໃນປະຈຸບັນດັ່ງຕໍ່ໄປນີ້:

ຕາຕະລາງພາສີປະຈຸບັນ. ພາບໜ້າຈໍ

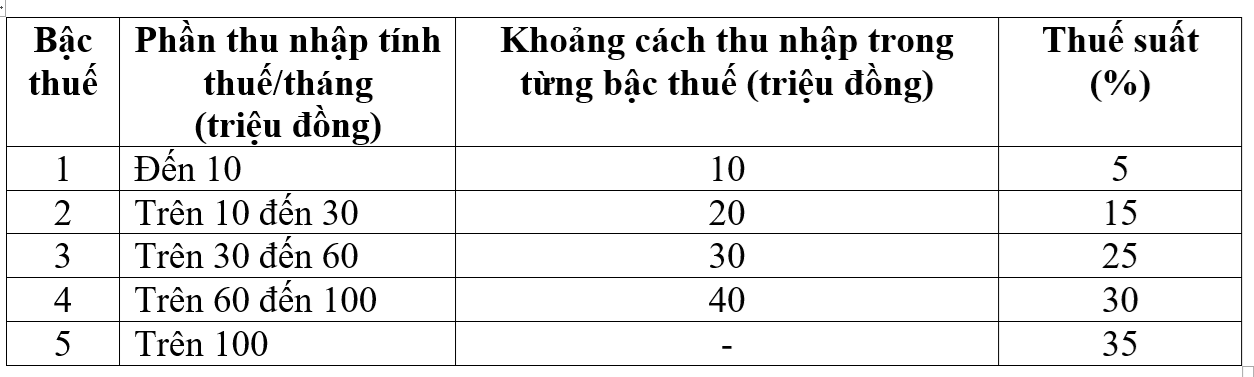

ລັດຖະບານໄດ້ສະເໜີ ແລະ ລາຍງານ ຕໍ່ສະພາແຫ່ງຊາດ ໃນຮ່າງກົດໝາຍວ່າດ້ວຍ ການປັບປຸງຕາຕະລາງການເກັບພາສີອາກອນ ໃຫ້ຜູ້ຢູ່ອາໄສ ທີ່ມີລາຍຮັບຈາກເງິນເດືອນ ແລະ ເງິນເດືອນ ຕາມທິດຫຼຸດອັດຕາອາກອນ 7 ມາເປັນ 5 ແລະ ເປີດກວ້າງຊ່ອງຫວ່າງອັດຕາພາສີດັ່ງນີ້:

ແຜນການພາສີ ທີ່ລັດຖະບານ ສະເຫນີ. ພາບໜ້າຈໍ

ຕາມຄວາມເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ອົງການຈັດຕັ້ງຮ່າງແຜນການຈະລາຍງານຕໍ່ລັດຖະບານ ເພື່ອຮັບເອົາ ແລະ ຜັນຂະຫຍາຍແຜນການເກັບພາສີອາກອນຕາມທິດສາມາດສຶກສາ ແລະ ພິຈາລະນາທາງເລືອກໃນການປັບອັດຕາພາສີຈາກ 15% ແລະ 25% ຂຶ້ນເປັນ 10% ແລະ 20% ໃຫ້ເທົ່າທຽມກັບອັດຕາພາສີຂອງຕາຕະລາງ.

ຕາມກະຊວງການເງິນແລ້ວ, ດ້ວຍຕາຕະລາງພາສີໃໝ່ນີ້, ທຸກຄົນທີ່ເສຍພາສີທຸກຂັ້ນໃນປະຈຸບັນຈະມີພັນທະພາສີຫຼຸດລົງເມື່ອທຽບໃສ່ກັບຕາຕະລາງພາສີໃນປະຈຸບັນ. ນອກນີ້, ແຜນການເກັບພາສີສະບັບໃໝ່ຍັງແກ້ໄຂການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນໃນບາງລະດັບ (ລະດັບ 2, ລະດັບ 3) ຕາມທີ່ໄດ້ສະເໜີໃນຮ່າງກົດໝາຍສະບັບກ່ອນ, ຮັບປະກັນຄວາມສົມເຫດສົມຜົນກວ່າ.

ນອກນີ້, ຮ່າງກົດໝາຍດັ່ງກ່າວຍັງໄດ້ເພີ່ມຂໍ້ກຳນົດກ່ຽວກັບການຍົກເວັ້ນພາສີ ແລະ ຫຼຸດຜ່ອນພາສີລາຍໄດ້ສ່ວນຕົວ. ສະເພາະ, ປັບປຸງ ແລະ ປັບປຸງບັນດາຂໍ້ກຳນົດກ່ຽວກັບລາຍຮັບທີ່ຍົກເວັ້ນອາກອນຈໍານວນໜຶ່ງ ເປັນຕົ້ນແມ່ນ: ລາຍຮັບເພີ່ມຈາກກອງທຶນປະກັນໄພບໍານານ, ເງິນບໍານານແບບສະໝັກໃຈ, ເງິນຄ່າຈ້າງກາງຄືນ, ເງິນລ່ວງເວລາ, ຄ່າຈ້າງມື້ບໍ່ເອົາອອກ, ເງິນອຸດໜູນ, ເງິນອຸດໜູນໃຫ້ວິສາຫະກິດ, ດອກເບ້ຍພັນທະບັດລັດຖະບານທ້ອງຖິ່ນ...

ພ້ອມກັນນັ້ນ, ໃຫ້ເພີ່ມລະບຽບການໃຫ້ຜູ້ເສຍພາສີຫັກລາຍຈ່າຍບາງຢ່າງໃນແຕ່ລະປີໃຫ້ຢູ່ໃນລະດັບທີ່ເໝາະສົມເຊັ່ນ: ຄ່າປິ່ນປົວແລະການສຶກສາກ່ອນການຄິດໄລ່ພາສີ ແລະ ມອບໃຫ້ລັດຖະບານຈັດວາງລະບຽບການໃຫ້ລະອຽດເພື່ອຮັບປະກັນຄວາມຄ່ອງຕົວ ແລະ ເໝາະສົມກັບສະພາບເສດຖະກິດ-ສັງຄົມ.

ກ່ຽວກັບການດັດແກ້ການຫັກເງິນຄອບຄົວ, ວັນທີ 17/10, ຄະນະປະຈຳສະພາແຫ່ງຊາດໄດ້ຜ່ານມະຕິຕົກລົງກ່ຽວກັບການດັດແກ້ການຫັກພາສີລາຍຮັບຂອງຄອບຄົວ. ຕາມນັ້ນແລ້ວ, ການຫັກພາສີໃຫ້ຜູ້ເສຍພາສີເອງໄດ້ເພີ່ມຂຶ້ນເປັນ 15,5 ລ້ານດົ່ງ/ເດືອນ, ແຕ່ລະຄົນຂຶ້ນກັບ 6,2 ລ້ານດົ່ງ/ເດືອນ.

ດ້ວຍການຫັກເງິນຄອບຄົວໃໝ່ນີ້, ບຸກຄົນບໍ່ຕ້ອງເສຍພາສີດ້ວຍລາຍຮັບ 17 ລ້ານດົ່ງ/ເດືອນ (ຖ້າບໍ່ມີຄົນຢູ່) ຫຼື 24 ລ້ານດົ່ງ/ເດືອນ (ຖ້າມີ 1 ຄົນ) ຫຼື 31 ລ້ານດົ່ງ/ເດືອນ (ຖ້າມີ 2 ຄົນ).

ລາຍຮັບອາກອນລາຍໄດ້ສ່ວນບຸກຄົນເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງເປັນເວລາຫຼາຍກວ່າຫນຶ່ງທົດສະວັດ, ມີພຽງແຕ່ຫນຶ່ງປີຫຼຸດລົງ. ຂໍ້ມູນຈາກກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ໃນໄລຍະປີ 2011-2024, ລາຍຮັບອາກອນລາຍໄດ້ສ່ວນບຸກຄົນໄດ້ເພີ່ມຂຶ້ນໃນແຕ່ລະປີ (ຍົກເວັ້ນປີ 2023). ເປັນທີ່ສັງເກດ, ລາຍຮັບຈາກພາສີອາກອນໃນປີ 2024 ແມ່ນສູງກວ່າປີ 2011 ເກືອບ 5 ເທົ່າ.

ທີ່ມາ: https://vietnamnet.vn/de-xuat-giam-manh-thue-suat-thu-nhap-ca-nhan-tat-ca-nguoi-nop-thue-deu-duoc-loi-2466326.html

![[ຮູບຖ່າຍ] ພາບບັນຍາກາດຂອງໂຮງງານໄຟຟ້ານ້ຳຕົກ ບາຮາ ເພື່ອຄວບຄຸມນ້ຳລົງສູ່ລຸ່ມນ້ຳ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[ຄໍາຕອບ] ຂ້ອຍຄວນຕິດຕັ້ງລິຟສໍາລັບເຮືອນທີ່ຖືກປັບປຸງໃຫມ່ບໍ?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

(0)