ກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ) ໄດ້ຍື່ນສະເໜີຕໍ່ສະພາແຫ່ງຊາດ. ໂດຍອີງຕາມການປະກອບຄຳເຫັນຂອງຄະນະກຳມະການເສດຖະກິດ ແລະ ການເງິນຂອງສະພາແຫ່ງຊາດ, ປະກອບຄຳເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດທີ່ປຶກສາຫາລືໃນຕອນບ່າຍວັນທີ 5 ພະຈິກ 2025 ແລະ ຢູ່ຫ້ອງວ່າການໃນຕອນບ່າຍວັນທີ 19 ພະຈິກ 2025, ອົງການສ້າງຮ່າງກົດໝາຍໄດ້ດຳເນີນການຄົ້ນຄວ້າຢ່າງລະອຽດ ແລະ ໄດ້ລາຍງານຕໍ່ລັດຖະບານກ່ຽວກັບແຜນການສ້າງຮ່າງກົດໝາຍໃຫ້ສຳເລັດໂດຍມີເນື້ອໃນທີ່ພົ້ນເດັ່ນ.

ກ່ຽວກັບການປັບລະດັບການຫັກຂອງຄອບຄົວ

ວັນທີ 17/10/2025, ຄະນະປະ ຈຳສະພາແຫ່ງຊາດ ໄດ້ຜ່ານມະຕິຕົກລົງກ່ຽວກັບການດັດປັບລະດັບພາສີລາຍຮັບສ່ວນຕົວ (PIT) ໃນຄອບຄົວ. ຕາມນັ້ນແລ້ວ, ລະດັບຫັກພາສີໃຫ້ຜູ້ເສຍພາສີເອງໄດ້ເພີ່ມຂຶ້ນເປັນ 15,5 ລ້ານດົ່ງ/ເດືອນ, ແຕ່ລະຄົນຂຶ້ນກັບ 6,2 ລ້ານດົ່ງ/ເດືອນ.

ດ້ວຍການຫັກເງິນຄອບຄົວໃໝ່ນີ້, ບຸກຄົນບໍ່ຕ້ອງເສຍພາສີດ້ວຍລາຍຮັບ 17 ລ້ານດົ່ງ/ເດືອນ (ຖ້າບໍ່ມີຄົນຢູ່) ຫຼື 24 ລ້ານດົ່ງ/ເດືອນ (ຖ້າມີ 1 ຄົນ) ຫຼື 31 ລ້ານດົ່ງ/ເດືອນ (ຖ້າມີ 2 ຄົນ).

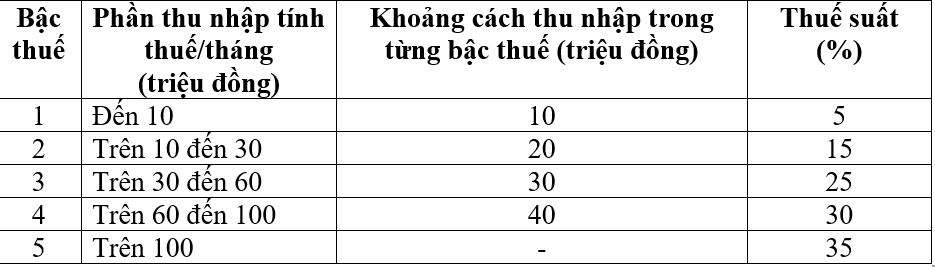

ຕາຕະລາງພາສີກ້າວຫນ້າ

ຕາຕະລາງການເກັບພາສີທີ່ກ້າວຫນ້າແມ່ນໃຊ້ກັບບຸກຄົນທີ່ມີລາຍຮັບຈາກເງິນເດືອນແລະຄ່າຈ້າງໃນທິດທາງການຫຼຸດຜ່ອນອັດຕາພາສີຈາກ 7 ຫາ 5 ແລະຂະຫຍາຍຊ່ອງຫວ່າງລະຫວ່າງອັດຕາດັ່ງຕໍ່ໄປນີ້:

ຕາມຄວາມເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ອົງການຈັດຕັ້ງຮ່າງແຜນການຈະລາຍງານ ຕໍ່ລັດຖະບານ ເພື່ອຮັບເອົາ ແລະ ຜັນຂະຫຍາຍແຜນການເກັບພາສີອາກອນຕາມທິດສາມາດສຶກສາ ແລະ ພິຈາລະນາທາງເລືອກໃນການປັບອັດຕາພາສີຈາກ 15% ແລະ 25% ຂຶ້ນເປັນ 10% ແລະ 20% ໃຫ້ເທົ່າທຽມກັບອັດຕາພາສີຂອງຕາຕະລາງ.

ດ້ວຍຕາຕະລາງພາສີໃຫມ່ນີ້, ບຸກຄົນທັງຫມົດທີ່ຈ່າຍພາສີໃນທຸກລະດັບຈະມີຄວາມຮັບຜິດຊອບດ້ານພາສີຂອງພວກເຂົາຫຼຸດລົງເມື່ອທຽບກັບຕາຕະລາງພາສີໃນປະຈຸບັນ.

ນອກນີ້, ແຜນການເກັບພາສີສະບັບໃໝ່ຍັງໄດ້ຜ່ານຜ່າການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນໃນບາງລະດັບ (ລະດັບ 2, ລະດັບ 3) ດັ່ງທີ່ໄດ້ສະເໜີໃນຮ່າງກົດໝາຍສະບັບກ່ອນ, ຮັບປະກັນຄວາມສົມເຫດສົມຜົນຂອງຕາຕະລາງພາສີຕື່ມອີກ.

ກ່ຽວກັບການຍົກເວັ້ນພາສີແລະລາຍໄດ້ຫຼຸດຜ່ອນອາກອນ

ຮ່າງກົດໝາຍເພີ່ມເຕີມບາງຂໍ້ກ່ຽວກັບການຍົກເວັ້ນພາສີ ແລະ ຫຼຸດຜ່ອນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ ເພື່ອແນໃສ່ຈັດຕັ້ງປະຕິບັດແນວທາງນະໂຍບາຍຂອງພັກ ແລະ ກົດໝາຍຂອງລັດ ໃນມະຕິເລກທີ 57, ສະບັບເລກທີ 71, ເລກທີ 72 ແລະ ສະບັບເລກທີ 68 ຂອງກົມການເມືອງ ແລະ ກົດໝາຍສະບັບປັບປຸງໃໝ່ຈຳນວນໜຶ່ງ.

ພ້ອມກັນນັ້ນ, ໄດ້ປັບປຸງ ແລະ ປັບປຸງບັນດາລະບຽບການກ່ຽວກັບລາຍຮັບທີ່ໄດ້ຍົກເວັ້ນພາສີບາງຢ່າງ ເຊັ່ນ: ລາຍຮັບຈາກເງິນປະກັນເງິນບຳນານເສີມ, ເງິນບໍານານແບບສະໝັກໃຈ, ຄ່າຈ້າງວຽກກາງຄືນ, ເງິນລ່ວງເວລາ, ເງິນເດືອນບໍ່ໄດ້ພັກ, ເງິນອຸດໜູນ, ເງິນອຸດໜູນການຫວ່າງງານທີ່ວິສາຫະກິດຈ່າຍໃຫ້, ດອກເບັ້ຍພັນທະບັດລັດຖະບານທ້ອງຖິ່ນ ແລະ ອື່ນໆ.

ຮ່າງກົດໝາຍຍັງໄດ້ເພີ່ມຂໍ້ບັງຄັບໃຫ້ຜູ້ເສຍອາກອນສາມາດຫັກລາຍຈ່າຍສະເພາະໃນແຕ່ລະປີໄດ້ໃນລະດັບທີ່ເໝາະສົມເຊັ່ນ: ຄ່າປິ່ນປົວ ແລະ ການສຶກສາກ່ອນການຄິດໄລ່ອາກອນ, ມອບໃຫ້ລັດຖະບານຈັດວາງລະບຽບການລະອຽດເພື່ອຮັບປະກັນຄວາມຄ່ອງຕົວ ແລະ ແທດເໝາະກັບສະພາບເສດຖະກິດ-ສັງຄົມ.

ກ່ຽວກັບພາສີສໍາລັບບຸກຄົນທຸລະກິດ

ຕາມກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວໃນປະຈຸບັນ, ລະດັບລາຍຮັບທີ່ບໍ່ຕ້ອງເສຍພາສີລາຍຮັບສ່ວນຕົວແມ່ນ 100 ລ້ານດົ່ງ/ປີ ຫຼືຕ່ຳກວ່າ. ລະດັບນີ້ຖືກນຳໃຊ້ຢ່າງສອດຄ່ອງກັບອາກອນມູນຄ່າເພີ່ມ (VAT) ຂອງບັນດາຄອບຄົວທຸລະກິດ ແລະ ບຸກຄົນ, ເຊິ່ງແມ່ນ 100 ລ້ານດົ່ງຕໍ່ປີ ຫຼື ຕ່ຳກວ່າ ແລະ ບໍ່ຂຶ້ນພາສີອາກອນ.

ວັນທີ 26 ພະຈິກ 2024, ສະພາແຫ່ງຊາດໄດ້ຮັບຮອງເອົາກົດໝາຍວ່າດ້ວຍພາສີອາກອນສະບັບເລກທີ 48/2024/QH15, ຕາມນັ້ນແລ້ວ, ໄດ້ປັບປຸງລະດັບນີ້, ເພີ່ມຈາກ 100 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 200 ລ້ານດົ່ງ/ປີ ແລະ ນຳໃຊ້ແຕ່ວັນທີ 1/1/2026. ເພື່ອຮັບປະກັນຄວາມສອດຄ່ອງ ແລະ ເປັນເອກະພາບໃນລະບົບກົດໝາຍ, ເລື່ອງຍົກສູງລາຍຮັບໃຫ້ລັດວິສາຫະກິດປີ 2016. 200 ລ້ານ/ປີ.

ໂດຍອີງໃສ່ການຮັບຟັງຄໍາຄິດເຫັນຂອງຜູ້ກວດກາ ແລະ ຄະນະຜູ້ແທນກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ຈະສືບຕໍ່ສຶກສາ ແລະ ດັດສົມລະດັບນີ້ໃຫ້ມີຄວາມເໝາະສົມ, ຮັບປະກັນຄວາມເປັນທຳຂອງບຸກຄົນທີ່ມີລາຍຮັບຈາກເງິນເດືອນ ແລະ ຄ່າຈ້າງ ແລະ ຄາດວ່າຈະປັບປຸງກົດໝາຍວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມ ເພື່ອຍົກລະດັບລາຍຮັບບໍ່ໃຫ້ຕິດອາກອນມູນຄ່າເພີ່ມ ເພື່ອຮັບປະກັນຄວາມສອດຄ່ອງ.

ປັດຈຸບັນ, ກະຊວງການເງິນມີແຜນຈະລາຍງານລັດຖະບານ ເພື່ອດັດສົມລາຍຮັບທີ່ບໍ່ໄດ້ເສຍອາກອນຂອງທຸລະກິດສ່ວນບຸກຄົນ ເພື່ອຮັບປະກັນໃຫ້ສອດຄ່ອງກັບສະພາບຕົວຈິງ, ສະແດງໃຫ້ເຫັນການແບ່ງສ່ວນຂອງລັດໃຫ້ກັບຄອບຄົວ ແລະ ທຸລະກິດສ່ວນບຸກຄົນທີ່ມີລາຍຮັບບໍ່ເກີນ 3 ຕື້ ຫຼື ໜ້ອຍລົງ ເພື່ອແນໃສ່ປະກັນສັງຄົມ.

ນອກຈາກນັ້ນ, ກະຊວງການເງິນຍັງຈະສືບຕໍ່ຄົ້ນຄວ້າວິທີການຄິດໄລ່ອາກອນໃຫ້ແກ່ຄົວເຮືອນ ແລະ ບຸກຄົນທີ່ມີລາຍຮັບ 3 ຕື້ ຫຼື ໜ້ອຍກວ່າ.

ເພື່ອຮັບປະກັນຄວາມສອດຄ່ອງ ແລະ ສະທ້ອນເຖິງລັກສະນະແທ້ຈິງຂອງອາກອນລາຍໄດ້, ກະຊວງການເງິນມີແຜນຈະລາຍງານລັດຖະບານແຜນການເກັບພາສີລາຍຮັບ (ລາຍຮັບ-ລາຍຈ່າຍ) ໃຫ້ແກ່ບຸກຄົນທັງໝົດທີ່ມີລາຍຮັບເກີນຂອບເຂດທີ່ບໍ່ໄດ້ເສຍອາກອນ. ຕາມນັ້ນແລ້ວ, ຄາດວ່າຈະເພີ່ມຂໍ້ກຳນົດຄື: ບຸກຄົນທີ່ດຳເນີນທຸລະກິດມີລາຍຮັບຕໍ່ປີເກີນຂອບເຂດບໍ່ເສຍພາສີເຖິງ 3 ຕື້ດົ່ງ ຕ້ອງເສຍພາສີອາກອນຕາມອັດຕາພາສີທີ່ສອດຄ່ອງກັບອາກອນລາຍຮັບຂອງວິສາຫະກິດທີ່ມີລາຍຮັບຕ່ຳກວ່າ 3 ຕື້ດົ່ງ.

ກໍລະນີທຸລະກິດສ່ວນບຸກຄົນມີລາຍຮັບຕ່ຳກວ່າ 3 ຕື້ດົ່ງ ແລະ ບໍ່ສາມາດກຳນົດຕົ້ນທຶນໄດ້, ເຂົາເຈົ້າຈະສືບຕໍ່ເສຍອາກອນຕາມອັດຕາລາຍຮັບປະຈຸບັນ (ອັດຕາອາກອນ 0,5%, 1%, 2% ຂຶ້ນກັບຂະແໜງອຸດສາຫະກຳ) ແລະ ຄອບຄົວ ແລະ ບຸກຄົນເຫຼົ່ານີ້ຈະຖືກຫັກຕາມເກນທີ່ບໍ່ໄດ້ເສຍອາກອນກ່ອນຄິດໄລ່ອາກອນ, ບໍ່ໄດ້ຄິດໄລ່ອາກອນຕາມລະບຽບການຂອງລາຍຮັບເບື້ອງຕົ້ນ.

ທີ່ມາ: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

![[ຮູບຖ່າຍ] ລາຍງານຄວາມເສຍຫາຍຢ່າງໜັກໜ່ວງທີ່ໂຮງຮຽນຕັ້ງຢູ່ຝັ່ງແມ່ນ້ຳຂອງ ບ້ານທ່າແຂກ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ເປີດກອງປະຊຸມຄັ້ງທີ 28 ຂອງສະພາປະຊາຊົນຮ່າໂນ້ຍ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

(0)