ລະບຽບການກ່ຽວກັບການຍົກລະດັບວິຊາຊີບຄູ

ແຈ້ງການສະບັບເລກທີ 13/2024 ຂອງ ກະຊວງສຶກສາທິການ ແລະ ບຳລຸງສ້າງ ວ່າດ້ວຍມາດຕະຖານ ແລະ ເງື່ອນໄຂການພິຈາລະນາການເລື່ອນຊັ້ນວິຊາສະເພາະຂອງຄູອະນຸບານ ແລະ ຄູສາມັນສຶກສາ ແລະ ຄູກຽມມະຫາວິທະຍາໄລ, ມີຜົນສັກສິດນັບແຕ່ວັນທີ 15 ທັນວາ ເປັນຕົ້ນໄປ.

ຖະແຫຼງການສະບັບໃໝ່ບໍ່ໄດ້ກຳນົດມາດຕະຖານ ແລະ ເງື່ອນໄຂຂອງການສອບເສັງສົ່ງເສີມ ເພາະວ່າ ລັດຖະບານ ໄດ້ຍົກເລີກຮູບແບບການສອບເສັງສົ່ງເສີມ; ບໍ່ໄດ້ກຳນົດເນື້ອໃນ, ຮູບແບບ ແລະ ການກຳນົດຜູ້ປະສົບຜົນສຳເລັດໃນການສອບເສັງເລື່ອນຊັ້ນ ເນື່ອງຈາກລັດຖະບານໄດ້ກຳນົດລະອຽດໃນດຳລັດເລກທີ 85/2023.

ລະບຽບການໃໝ່ກ່ຽວກັບເງິນເດືອນຄູ ແລະ ການຈັດອັນດັບຄູ ເລີ່ມມີຜົນສັກສິດຕັ້ງແຕ່ເດືອນທັນວາເປັນຕົ້ນໄປ. (ຮູບປະກອບ)

ໜັງສືພິມສະບັບໃໝ່ໄດ້ກຳນົດມາດຕະຖານ ແລະ ເງື່ອນໄຂການລົງທະບຽນເລື່ອນຊັ້ນຮຽນທີ II ແລະ ຊັ້ນ I ສຳລັບຄູອະນຸບານ, ຄູສຶກສາທົ່ວໄປ, ຄູສອນກຽມມະຫາວິທະຍາໄລ.

ກ່ຽວກັບມາດຕະຖານການຈັດປະເພດຄຸນນະພາບໃນໄລຍະເຮັດວຽກ, ໃນໄລຍະທີ່ຖືເອົາວິຊາອາຊີບຄູຊັ້ນ III ຫຼື ທຽບເທົ່າ, ມີ 2 ປີ (ສຳລັບຊັ້ນອະນຸບານ) ແລະ 3 ປີ (ສຳລັບວິຊາສະເພາະ, ກຽມມະຫາວິທະຍາໄລ) ເຮັດວຽກທັນທີກ່ອນປີພິຈາລະນາເລື່ອນຊັ້ນໃຫ້ຂຶ້ນເປັນວິຊາສະເພາະທີ່ມີຄຸນນະພາບ ແບ່ງຂັ້ນ “ສຳເລັດໜ້າທີ່ໃຫ້ດີ” ຂຶ້ນໄປ.

ໃນໄລຍະທີ່ຖືເອົາວິຊາອາຊີບຄູຊັ້ນ 2 ຫຼື ທຽບເທົ່າ, 5 ປີ ກ່ອນການພິຈາລະນາເລື່ອນຊັ້ນເປັນຄູວິຊາສະເພາະ ຕ້ອງໄດ້ຈັດປະເພດເປັນ “ວຽກສຳເລັດດີ” ຂຶ້ນໄປ, ໃນນັ້ນ ຢ່າງໜ້ອຍ 2 ປີ ຕ້ອງຈັດເປັນ “ວຽກສຳເລັດດີ”.

ຕາມການຊີ້ນຳຂອງ ກະຊວງພາຍໃນແລ້ວ , ສຳລັບໂຮງຮຽນພາກລັດ, ອັດຕາສ່ວນສູງສຸດຂອງວິຊາຊີບຊັ້ນທີ 1 ແມ່ນບໍ່ເກີນ 10%, ອັດຕາສ່ວນສູງສຸດຂອງວິຊາຊີບຊັ້ນທີ 2 ແລະ ທຽບເທົ່າບໍ່ເກີນ 50%.

ເງິນເດືອນຄູອາຊີວະສຶກສາ

ກະຊວງແຮງງານ, ທະຫານເສຍອົງຄະ ແລະ ສັງຄົມໄດ້ອອກຖະແຫຼງການກ່ຽວກັບລະບຽບການ, ມາດຕະຖານກ່ຽວກັບວິຊາຊີບ; ການຈັດແບ່ງເງິນເດືອນ, ແລະ ການຍົກລະດັບວິຊາຊີບໃຫ້ແກ່ພະນັກງານລັດຖະກອນໃນຂະແໜງອາຊີວະສຶກສາ. ຖະແຫຼງການສະບັບນີ້ມີຜົນສັກສິດຢ່າງເປັນທາງການແຕ່ວັນທີ 10 ທັນວານີ້.

ລະຫັດຂອງຕໍາແຫນ່ງວິຊາຊີບຂອງພະນັກງານພິເສດການອາຊີບແມ່ນໄດ້ລະບຽບການໃນຫນັງສືພິມສະບັບປັບປຸງດັ່ງນີ້:

1. ຄູອາຊີວະສຶກສາຊັ້ນສູງ (ຊັ້ນ I) - ລະຫັດ: V.09.02.01, ນຳໃຊ້ກັບສຳປະທານເງິນເດືອນປະເພດ A3 ກຸ່ມ 1 ພະນັກງານລັດຖະກອນ (A3.1) ຈາກຄ່າສໍາປະສິດເງິນເດືອນ 6.20 ມາເປັນຄ່າສໍາປະສິດເງິນເດືອນ 8.00.

2. ຄູອາຊີວະສຶກສາຫຼັກ (ຊັ້ນ II) - ລະຫັດ: V.09.02.02, ນຳໃຊ້ດ້ວຍຄ່າສຳປະສິດເງິນເດືອນປະເພດ A2 ກຸ່ມ 1 ລັດຖະກອນ (A2.1) ຈາກຄ່າສຳປະສິດເງິນເດືອນ 4.40 ຫາ 6.78.

3. ຄູອາຊີວະສຶກສາທິດສະດີ (ຊັ້ນ III) - ລະຫັດ: V.09.02.03, ນຳໃຊ້ສຳປະທານເງິນເດືອນປະເພດ A1 ພະນັກງານລັດຖະກອນ ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.34 ມາເປັນ ຄ່າສຳປະສິດເງິນເດືອນ 4.98.

4. ຄູອາຊີວະສຶກສາພາກປະຕິບັດ (ຊັ້ນ III) - ລະຫັດ : V.09.02.04, ນຳໃຊ້ສຳປະທານເງິນເດືອນ ປະເພດ A0 ຂອງພະນັກງານລັດຖະກອນ ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.10 ຫາ ຄ່າສຳປະສິດເງິນເດືອນ 4.89.

5. ຄູອາຊີວະສຶກສາອາວຸໂສ (ຊັ້ນ I) - ລະຫັດ: V.09.02.05, ນໍາໃຊ້ຄ່າສໍາປະສິດເງິນເດືອນປະເພດ A3 ກຸ່ມ 2 ພະນັກງານລັດຖະກອນ (A3.2), ຈາກຄ່າສໍາປະສິດເງິນເດືອນ 5.75 ເຖິງຄ່າສໍາປະສິດເງິນເດືອນ 7.55.

6. ຄູອາຊີວະສຶກສາຫຼັກ (ຊັ້ນ II) - ລະຫັດ: V.09.02.06, ນຳໃຊ້ຄ່າສຳປະສິດເງິນເດືອນປະເພດ A2 ກຸ່ມ 1 ລັດຖະກອນ (A2.1) ຈາກຄ່າສຳປະສິດເງິນເດືອນ 4.40 ຫາ 6.78.

7. ຄູອາຊີວະສຶກສາທິດສະດີ (ຊັ້ນ III) - ລະຫັດ: V.09.02.07, ນຳໃຊ້ສຳປະທານເງິນເດືອນປະເພດ A1 ພະນັກງານລັດຖະກອນ ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.34 ມາເປັນ ຄ່າສຳປະສິດເງິນເດືອນ 4.98.

8. ຄູອາຊີວະສຶກສາພາກປະຕິບັດ (ຊັ້ນ III) - ລະຫັດ: V.09.02.08, ນຳໃຊ້ສຳປະທານເງິນເດືອນປະເພດ A0 ພະນັກງານລັດຖະກອນ ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.10 ມາເປັນ ຄ່າສຳປະສິດເງິນເດືອນ 4.89.

9. ຄູອາຊີວະສຶກສາ (ຊັ້ນ IV) - ລະຫັດ: V.09.02.09, ຄ່າສໍາປະສິດເງິນເດືອນຂອງພະນັກງານລັດຖະກອນ ປະເພດ B ຈາກຄ່າສໍາປະສິດເງິນເດືອນ 1.86 ຫາ ຄ່າສໍາປະສິດເງິນເດືອນ 4.06.

ລາຄາການບໍລິການດ້ານການສຶກສາ

ຖະແຫຼງການສະບັບເລກທີ 14/2024 ວ່າດ້ວຍການຜັນຂະຫຍາຍ, ຕີລາຄາ, ປະກາດໃຊ້ບັນດາມາດຖານເສດຖະກິດ-ເຕັກນິກ ແລະ ວິທີການກຳນົດລາຄາການບໍລິການການສຶກສາ ແລະ ບຳລຸງສ້າງ ເຊິ່ງມີຜົນສັກສິດນັບແຕ່ວັນທີ 16 ທັນວາເປັນຕົ້ນໄປ.

ອີງຕາມການຖະແຫຼງການ, ລາຄາຂອງການບໍລິການດ້ານການສຶກສາແມ່ນຄ່າໃຊ້ຈ່າຍຕົວຈິງແລະສົມເຫດສົມຜົນທີ່ເກີດຂື້ນເພື່ອສໍາເລັດການສຶກສາແລະການຝຶກອົບຮົມໃຫ້ຜູ້ຮຽນບັນລຸມາດຖານແລະມາດຕະຖານທີ່ເຈົ້າຫນ້າທີ່ມີອຳນາດອອກ, ລວມທັງຄ່າເງິນເດືອນ, ຄ່າວັດສະດຸ, ຄ່າບໍລິຫານ, ຄ່າເສື່ອມລາຄາ / ຄ່າຫັກຂອງຊັບສິນຄົງທີ່, ຄ່າໃຊ້ຈ່າຍອື່ນໆແລະການສະສົມ (ຖ້າມີ) ຫຼືກໍາໄລ (ຖ້າມີ).

ລາຄາຂອງການບໍລິການການສຶກສາແລະການຝຶກອົບຮົມແມ່ນແຕກຕ່າງກັນໂດຍລະດັບ, ຄຸນສົມບັດ, ພາກສະຫນາມ, ອຸດສາຫະກໍາ, ກຸ່ມອຸດສາຫະກໍາ, ໂຄງການການຝຶກອົບຮົມແລະຮູບແບບຂອງການສຶກສາແລະການຝຶກອົບຮົມ; ແລະ ມີການປັບປ່ຽນທຸກໆປີ ເມື່ອປັດໃຈທີ່ສ້າງລາຄາຂອງການບໍລິການການສຶກສາ ແລະ ການຝຶກອົບຮົມ ມີການປ່ຽນແປງ.

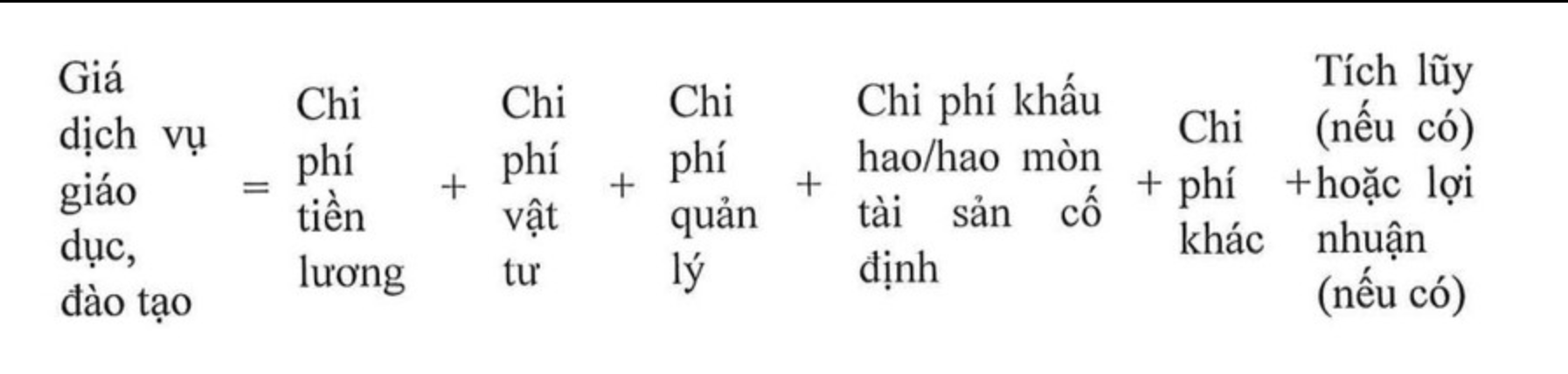

ລາຄາສໍາລັບການບໍລິການການສຶກສາແລະການຝຶກອົບຮົມແມ່ນຖືກກໍານົດໂດຍສູດດັ່ງຕໍ່ໄປນີ້:

ໃນນັ້ນ, ເງິນເດືອນ: ລວມມີຈຳນວນເງິນທີ່ຕ້ອງຈ່າຍໃຫ້ຄູ, ອາຈານ, ຜູ້ຈັດການ ແລະ ພະນັກງານທີ່ກ່ຽວຂ້ອງໂດຍກົງໃນການໃຫ້ບໍລິການດ້ານການສຶກສາ ແລະ ບຳລຸງສ້າງ ລວມທັງເງິນເດືອນ, ຄ່າຈ້າງ ແລະ ເງິນອຸດໜູນ, ປະກັນສັງຄົມ, ປະກັນສຸຂະພາບ, ປະກັນການຫວ່າງງານ, ຄ່າແຮງງານ ແລະ ຄ່າໃຊ້ຈ່າຍອື່ນໆທີ່ຕ້ອງຈ່າຍຕາມກົດໝາຍປະຈຸບັນ.

ຄ່າໃຊ້ຈ່າຍທາງດ້ານວັດຖຸ: ແມ່ນຄ່າໃຊ້ຈ່າຍສໍາລັບການສອນ, ການຮຽນຮູ້, ການປະຕິບັດ, ການທົດລອງແລະກິດຈະກໍາການຄົ້ນຄວ້າວິທະຍາສາດ; ກິດຈະກຳການໃຫ້ບໍລິການປະກອບມີ: ຄ່າເຄື່ອງຂຽນ, ເຄື່ອງມື, ອຸປະກອນ, ໄຟຟ້າ ແລະ ນ້ຳປະປາ... ແລະ ຄ່າໃຊ້ຈ່າຍອື່ນໆທີ່ກຳນົດໂດຍອີງຕາມລະດັບການບໍລິໂພກວັດສະດຸ ແລະ ລາຄາຫົວໜ່ວຍວັດສະດຸ.

ຄ່າບໍລິຫານ: ແມ່ນຄ່າໃຊ້ຈ່າຍໃນການຮັບໃຊ້ພະແນກ ແລະ ຫ້ອງການຂອງພະແນກຄຸ້ມຄອງໃນສະຖາບັນການສຶກສາ, ລວມທັງຄ່າໃຊ້ຈ່າຍໃນການເຂົ້າຮຽນ; ຄ່າໃຊ້ຈ່າຍໃນການຊື້ແລະນໍາໃຊ້ເອກະສານດ້ານວິຊາການ, ສິດທິບັດ, ແລະອື່ນໆ.

ຄ່າເສື່ອມລາຄາ ຫຼື ສວມໃສ່ຂອງຊັບສິນຄົງທີ່: ແມ່ນຄ່າຫັກຄ່າເສື່ອມລາຄາ ຫຼື ສວມໃສ່ຂອງອາຄານ, ເຄື່ອງຈັກ, ອຸປະກອນ ແລະ ຊັບສິນຄົງທີ່ອື່ນໆທີ່ໃຊ້ໃນການບໍລິການດ້ານການສຶກສາ ແລະ ບຳລຸງສ້າງ, ຄິດໄລ່ຕາມລະບຽບການຂອງກະຊວງການເງິນ ແລະ ແຜນທີ່ກຳນົດໂຄງສ້າງຄ່າເສື່ອມລາຄາ ຫຼື ຄ່າສວມໃສ່ຂອງຊັບສິນຄົງທີ່ ເປັນລາຄາບໍລິການການສຶກສາ ແລະ ຝຶກອົບຮົມຕາມການກຳນົດຂອງເຈົ້າໜ້າທີ່.

ຄ່າໃຊ້ຈ່າຍອື່ນໆ: ລວມເອົາພາສີອື່ນໆຕາມກໍານົດ, ຄ່າເຊົ່າທີ່ດິນແລະຄ່າທໍານຽມແລະຄ່າທໍານຽມອື່ນໆ.

ທີ່ມາ: https://vtcnews.vn/quy-dinh-moi-ve-luong-xep-hang-giao-vien-co-hieu-luc-tu-thang-12-ar910708.html

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam, ເລຂາທິການໃຫຍ່ການທະຫານສູນກາງເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 12 ຂອງພັກກອມມູນິດຫວຽດນາມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/9b63aaa37ddb472ead84e3870a8ae825)

![[ຮູບພາບ] ໄຂກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 12 ຂອງພັກການທະຫານສະໄໝທີ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/2cd383b3130d41a1a4b5ace0d5eb989d)

![[ຮູບພາບ] ທ່ານປະທານປະເທດ ເຈືອງເຕີນຊາງ ຕ້ອນຮັບທ່ານປະທານສະພາແຫ່ງຊາດ ກູບາ Esteban Lazo Hernandez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/4d38932911c24f6ea1936252bd5427fa)

![[ຮູບພາບ] ພາໂນຣາມາຂອງຂົວທີ່ພັກສາຍເຄເບີນ, ເປັນຂອດສຸດທ້າຍຂອງທາງດ່ວນ Ben Luc-Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/391fdf21025541d6b2f092e49a17243f)

![[ຮູບພາບ] ກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 1 ຂອງອົງການພັກແຂວງ ຟູທໍ້ ສົກປີ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/1507da06216649bba8a1ce6251816820)

(0)