ນະໂຍບາຍເພື່ອສະໜັບສະໜູນ ແລະ ຊຸກຍູ້ການລົງທຶນ, ໂດຍສະເພາະແມ່ນການລົງທຶນຈາກຕ່າງປະເທດ, ກຳລັງໄດ້ຮັບການທົບທວນຄືນ ແລະ ປະເມີນຜົນຢ່າງຮອບດ້ານໂດຍກະຊວງ ແລະ ອົງການຕ່າງໆ. ຮູບແບບການສະໜັບສະໜູນໃໝ່ໆຫຼາຍຢ່າງສຳລັບຊຸມຊົນທຸລະກິດກຳລັງໄດ້ຮັບການແນະນຳເພື່ອເພີ່ມຄວາມດຶງດູດໃຈ ແລະ ຮັກສາຄູ່ຮ່ວມງານຕ່າງປະເທດ.

| ການຂາຍຮຸ້ນເພື່ອປັບໂຄງສ້າງຫຼັກຊັບການລົງທຶນ; ການປັບໂຄງສ້າງເພື່ອດຶງດູດຕະຫຼາດສົ່ງອອກ. |

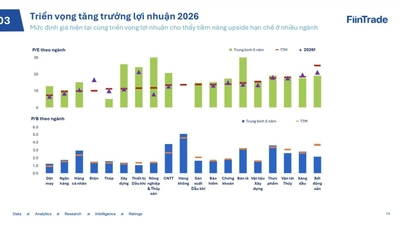

ເບິ່ງໂດຍກົງໃສ່ຈຸດແຂງ ແລະ ຂໍ້ຈຳກັດຕ່າງໆ.

ອີງຕາມ ກະຊວງແຜນການ ແລະ ການລົງທຶນ , ເຖິງແມ່ນວ່ານະໂຍບາຍສົ່ງເສີມການລົງທຶນຂອງຫວຽດນາມມີຜົນບັງຄັບໃຊ້ໃນໄລຍະສາມທົດສະວັດທີ່ຜ່ານມາ, ຍ້ອນການປັບປຸງສິ່ງຈູງໃຈດ້ານພາສີ, ສິ່ງຈູງໃຈທາງດ້ານການເງິນ, ນະໂຍບາຍທີ່ດິນ, ແລະ ການອຳນວຍຄວາມສະດວກໃນຂັ້ນຕອນຕ່າງໆ, ການໄຫຼເຂົ້າຂອງທຶນຕ່າງປະເທດເຂົ້າມາໃນຫວຽດນາມໄດ້ເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງ. ຂະແໜງການລົງທຶນໂດຍກົງຈາກຕ່າງປະເທດ (FDI), ເຊິ່ງເຄີຍມີອັດຕາສ່ວນໜ້ອຍ, ປະຈຸບັນໄດ້ກາຍເປັນຂະແໜງການທີ່ປະກອບສ່ວນຫຼາຍສິບຕື້ໂດລາສະຫະລັດເຂົ້າໃນງົບປະມານຂອງລັດໃນແຕ່ລະປີ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ນະໂຍບາຍສົ່ງເສີມ ແລະ ສະໜັບສະໜູນການລົງທຶນຂອງຫວຽດນາມໃນຊຸມປີມໍ່ໆມານີ້ຍັງໄດ້ເປີດເຜີຍຂໍ້ຈຳກັດຫຼາຍຢ່າງ. ສິ່ງທີ່ໜ້າສັງເກດທີ່ສຸດ, ນະໂຍບາຍເຫຼົ່ານີ້ໄດ້ສຸມໃສ່ສິ່ງຈູງໃຈທີ່ອີງໃສ່ລາຍຮັບເປັນຫຼັກ, ໂດຍບໍ່ມີສິ່ງຈູງໃຈທີ່ອີງໃສ່ຕົ້ນທຶນ. ໃນດ້ານໜຶ່ງ, ສິ່ງນີ້ສ້າງຊ່ອງໂຫວ່ໃຫ້ທຸລະກິດມີສ່ວນຮ່ວມໃນການກຳນົດລາຄາໂອນ ແລະ ການສໍ້ໂກງລາຍຮັບ, ແລະ ໃນທາງກົງກັນຂ້າມ, ບໍ່ສາມາດຊຸກຍູ້ການລົງທຶນທີ່ມີກຳໄລໃນໄລຍະຍາວໄດ້ຢ່າງແທ້ຈິງ.

|

| ການປະຕິຮູບນະໂຍບາຍແຮງຈູງໃຈດ້ານການລົງທຶນຄາດວ່າຈະຊ່ວຍຮັກສານັກລົງທຶນໄວ້ໄດ້. ແລະ ດຶງດູດນັກລົງທຶນຂ້າມຊາດຫຼາຍຂຶ້ນ |

ເນື່ອງຈາກວ່າຍັງບໍ່ທັນໄດ້ຈັດຕັ້ງປະຕິບັດສິ່ງຈູງໃຈທີ່ອີງໃສ່ຕົ້ນທຶນ, ຜູ້ຊ່ຽວຊານເຊື່ອວ່ານະໂຍບາຍດຶງດູດການລົງທຶນຂອງຫວຽດນາມບໍ່ໄດ້ທັນກັບການປະຕິບັດສາກົນ. ສິ່ງນີ້ຫຼຸດຜ່ອນຄວາມສາມາດໃນການແຂ່ງຂັນໃນການດຶງດູດການລົງທຶນໃນອຸດສາຫະກຳທີ່ພົ້ນເດັ່ນຂຶ້ນເຊັ່ນ: ເຕັກໂນໂລຊີເຄິ່ງຕົວນຳ, ການຜະລິດລົດຍົນໄຟຟ້າ, ແລະ ການຜະລິດໄຮໂດຣເຈນ.

ກ່ຽວກັບດ້ານກົດໝາຍ, ອີງຕາມກະຊວງແຜນການ ແລະ ການລົງທຶນ, ຂໍ້ຈຳກັດທີ່ໃຫຍ່ທີ່ສຸດຂອງນະໂຍບາຍດຶງດູດການລົງທຶນໃນປະຈຸບັນຂອງຫວຽດນາມແມ່ນວ່າ ກົດລະບຽບຫຼາຍຢ່າງ, ເຖິງແມ່ນວ່າໄດ້ລະບຸໄວ້ໃນເອກະສານທາງກົດໝາຍ, ແຕ່ຂາດແນວທາງການປະຕິບັດສະເພາະ ແລະ ດັ່ງນັ້ນຈຶ່ງບໍ່ມີຜົນບັງຄັບໃຊ້ໃນການປະຕິບັດ.

ປະຈຸບັນ, ມີຮູບແບບການສະໜັບສະໜູນເຈັດຮູບແບບຄື: ການສະໜັບສະໜູນການພັດທະນາພື້ນຖານໂຄງລ່າງພາຍໃນ ແລະ ນອກຂອບເຂດໂຄງການລົງທຶນ, ການສະໜັບສະໜູນການພັດທະນາຊັບພະຍາກອນມະນຸດ, ການສະໜັບສະໜູນສິນເຊື່ອ, ການສະໜັບສະໜູນການເຂົ້າເຖິງພື້ນທີ່ການຜະລິດ, ການສະໜັບສະໜູນການຍົກຍ້າຍສະຖານທີ່ຜະລິດ ແລະ ທຸລະກິດ, ການສະໜັບສະໜູນການໂອນເຕັກໂນໂລຊີ, ການສະໜັບສະໜູນການສະໜອງຂໍ້ມູນຂ່າວສານ, ແລະ ການສະໜັບສະໜູນການຄົ້ນຄວ້າ ແລະ ພັດທະນາ, ຕາມທີ່ໄດ້ກຳນົດໄວ້ໃນກົດໝາຍວ່າດ້ວຍການລົງທຶນປີ 2020 (ມາດຕາ 18). ເຖິງຢ່າງໃດກໍ່ຕາມ, ບໍ່ມີກົນໄກ ຫຼື ແນວທາງສະເພາະໃນກົດໝາຍຍ່ອຍ. ດັ່ງນັ້ນ, ການຈັດຕັ້ງປະຕິບັດຈຶ່ງສ້າງຄວາມຊໍ້າຊ້ອນ, ຄວາມບໍ່ສອດຄ່ອງ, ແລະ ການຂາດຄວາມເປັນເອກະພາບ.

ນອກຈາກນັ້ນ, ສິ່ງຈູງໃຈດ້ານພາສີໃນນະໂຍບາຍການດຶງດູດການລົງທຶນແມ່ນໄດ້ກຳນົດໄວ້ໃນກົດໝາຍພາສີທີ່ແຕກຕ່າງກັນຫຼາຍເກີນໄປ. ສິ່ງນີ້ສ້າງຄວາມຫຍຸ້ງຍາກ ແລະ ອຸປະສັກທີ່ສຳຄັນສຳລັບນັກລົງທຶນໃນການຈັດຕັ້ງປະຕິບັດ ແລະ ນຳໃຊ້ສິ່ງຈູງໃຈເຫຼົ່ານີ້, ພ້ອມທັງເພີ່ມຄ່າໃຊ້ຈ່າຍໃນການປະຕິບັດຕາມສຳລັບທຸລະກິດ. ບໍ່ຕ້ອງເວົ້າເຖິງ, ດ້ວຍການນຳໃຊ້ອັດຕາພາສີຂັ້ນຕ່ຳທົ່ວໂລກຕັ້ງແຕ່ວັນທີ 1 ມັງກອນ 2024, ສິ່ງຈູງໃຈດ້ານພາສີລາຍໄດ້ຂອງບໍລິສັດອາດຈະມີຄວາມໝາຍໜ້ອຍລົງ, ເຊິ່ງເຮັດໃຫ້ຄວາມດຶງດູດໃຈຂອງພວກມັນຫຼຸດລົງຕໍ່ນັກລົງທຶນ FDI ຂະໜາດໃຫຍ່.

ເພີ່ມແຮງຈູງໃຈດ້ານຄ່າໃຊ້ຈ່າຍ ແລະ ຫຼຸດຜ່ອນພັນທະທາງພາສີ.

ອີງຕາມຄໍາແນະນໍາຂອງທະນາຄານໂລກ, ເມື່ອພັດທະນານະໂຍບາຍຈູງໃຈການລົງທຶນ, ບັນດາປະເທດຄວນພິຈາລະນາຈັດປະເພດແຮງຈູງໃຈຂອງນັກລົງທຶນ, ລວມທັງແຮງຈູງໃຈຫຼັກເຊັ່ນ: ການຊອກຫາຊັບພະຍາກອນ, ການຊອກຫາຕະຫຼາດ, ການຊອກຫາຊັບສິນຍຸດທະສາດ, ແລະ ການຊອກຫາປະສິດທິພາບ. ນອກຈາກນັ້ນ, ບັນດາປະເທດຄວນພິຈາລະນາປັດໄຈທີ່ມີອິດທິພົນຕໍ່ການເລືອກສະຖານທີ່ຂອງນັກລົງທຶນ, ເຊັ່ນ: ສະຖຽນລະພາບ ທາງດ້ານການເມືອງ , ແຮງຈູງໃຈການລົງທຶນ, ແລະ ການຄາດຄະເນນະໂຍບາຍ.

ສຳລັບຫວຽດນາມ, ຜູ້ຊ່ຽວຊານຂອງທະນາຄານໂລກເຊື່ອວ່າຈຸດແຂງຂອງປະເທດໃນດ້ານສະຖຽນລະພາບທາງດ້ານການເມືອງ, ທີ່ຕັ້ງທາງພູມສາດຍຸດທະສາດ, ແລະ ການເປີດກວ້າງ ທາງເສດຖະກິດ ເຮັດໃຫ້ມັນມີຄວາມໄດ້ປຽບໃນການແຂ່ງຂັນສູງເມື່ອທຽບກັບປະເທດອື່ນໆໃນພາກພື້ນ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ນະໂຍບາຍສົ່ງເສີມການລົງທຶນຕ້ອງໄດ້ຮັບການປະຕິຮູບເພື່ອຫຼາກຫຼາຍຮູບແບບການສະໜັບສະໜູນ, ແທນທີ່ຈະອີງໃສ່ການຍົກເວັ້ນ ແລະ ການຫຼຸດຜ່ອນພາສີຫຼາຍເກີນໄປດັ່ງທີ່ເຄີຍເປັນມາຈົນເຖິງປະຈຸບັນ.

ຜູ້ຊ່ຽວຊານຍັງແນະນຳວ່າ ຫວຽດນາມຄວນມີນະໂຍບາຍສົ່ງເສີມການລົງທຶນທີ່ມີລັກສະນະກ້າວໜ້າ ແລະ ມີການຄັດເລືອກຢ່າງເຂັ້ມງວດ. ນະໂຍບາຍເຫຼົ່ານີ້ຄວນໃຫ້ຄວາມສຳຄັນກັບໂຄງການລົງທຶນໃນຂົງເຂດຕ່າງໆເຊັ່ນ: ເຕັກໂນໂລຊີສູງ, ການຄົ້ນຄວ້າ ແລະ ພັດທະນາ, ແລະ ການປົກປັກຮັກສາສິ່ງແວດລ້ອມ.

ໃນໄລຍະສັ້ນ, ຈຳເປັນຕ້ອງມີວິທີແກ້ໄຂຢ່າງຮີບດ່ວນເພື່ອຫຼຸດຜ່ອນຜົນກະທົບຂອງພາສີຂັ້ນຕ່ຳທົ່ວໂລກ ແລະ ປ້ອງກັນຄວາມສ່ຽງຂອງນັກລົງທຶນ FDI ຂະໜາດໃຫຍ່ບາງຄົນທີ່ຈະຍ້າຍການລົງທຶນຂອງເຂົາເຈົ້າອອກຈາກຫວຽດນາມ. ໃນຂະນະດຽວກັນ, ໃນໄລຍະຍາວ, ການປະຕິຮູບຢ່າງຮອບດ້ານຂອງສິ່ງຈູງໃຈແມ່ນມີຄວາມຈຳເປັນ. ໃນຂະນະທີ່ສິ່ງຈູງໃຈທີ່ອີງໃສ່ລາຍຮັບອາດຈະບໍ່ຖືກລົບລ້າງ, ສິ່ງຈູງໃຈທີ່ອີງໃສ່ຕົ້ນທຶນຄວນຖືກນຳໃຊ້ຄຽງຄູ່ກັນ ແລະ ຮ່ວມກັບສິ່ງຈູງໃຈເຫຼົ່ານັ້ນ.

ໂດຍຮັບຮູ້ເຖິງຄວາມຕ້ອງການເຫຼົ່ານີ້, ກະຊວງແຜນການ ແລະ ການລົງທຶນໄດ້ອອກບົດລາຍງານຮ່າງກ່ຽວກັບການທົບທວນ ແລະ ການປະເມີນໂດຍລວມຂອງນະໂຍບາຍສົ່ງເສີມການລົງທຶນ ແລະ ສົ່ງໄປໃຫ້ກະຊວງ, ຂະແໜງການ ແລະ ທ້ອງຖິ່ນຕ່າງໆເພື່ອລວບລວມຄວາມຄິດເຫັນ ແລະ ຄຳແນະນຳ. ໃນບົດລາຍງານສະບັບນີ້, ກະຊວງແຜນການ ແລະ ການລົງທຶນແນະນຳໃຫ້ພິຈາລະນາ ແລະ ຮຽນຮູ້ຈາກປະສົບການຂອງບັນດາປະເທດໃນພາກພື້ນເຊັ່ນ: ຈີນ, ເກົາຫຼີໃຕ້, ສິງກະໂປ, ໄທ, ອິນໂດເນເຊຍ, ມາເລເຊຍ ແລະ ອິນເດຍ ເພື່ອພັດທະນາ ແລະ ຈັດຕັ້ງປະຕິບັດນະໂຍບາຍສະໜັບສະໜູນການລົງທຶນຜ່ານການຍົກເວັ້ນພາສີ ແລະ ການຫຼຸດຜ່ອນລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີໂດຍອີງໃສ່ລະດັບການລົງທຶນຂອງວິສາຫະກິດ FDI.

ກ່ຽວກັບການຕອບສະໜອງຕໍ່ຜົນກະທົບຂອງພາສີລາຍໄດ້ທົ່ວໂລກຕໍ່ການດຶງດູດການລົງທຶນ, ກະຊວງແຜນການ ແລະ ການລົງທຶນໄດ້ອອກຮ່າງດຳລັດວ່າດ້ວຍການສ້າງຕັ້ງກອງທຶນສະໜັບສະໜູນການລົງທຶນຈາກລາຍຮັບພາສີຂັ້ນຕ່ຳທົ່ວໂລກ. ກອງທຶນດັ່ງກ່າວແນໃສ່ທຸລະກິດ ແລະ ໂຄງການລົງທຶນໃນຂະແໜງເຕັກໂນໂລຢີສູງທີ່ມີທຶນເກີນ 12,000 ຕື້ດົ່ງ, ລາຍຮັບປະຈຳປີເກີນ 20,000 ຕື້ດົ່ງ, ແລະ ຮັບປະກັນວ່າການຈັດຕັ້ງປະຕິບັດໂຄງການບັນລຸຫຼາຍກວ່າ 3,000 ຕື້ດົ່ງ. ອີງຕາມການນຳພາຂອງກະຊວງແຜນການ ແລະ ການລົງທຶນ, ການສ້າງຕັ້ງກອງທຶນນີ້ແມ່ນ "ຖືກຕ້ອງ ແລະ ມີປະສິດທິພາບ", ຊ່ວຍດຸ່ນດ່ຽງຂໍ້ໄດ້ປຽບໃນການດຶງດູດການລົງທຶນ, ການຮັກສາ ແລະ ຊຸກຍູ້ນັກລົງທຶນຂ້າມຊາດໃນຂະແໜງການທີ່ສຳຄັນທີ່ຫວຽດນາມໃຫ້ຄວາມສຳຄັນກັບການລົງທຶນຈາກຕ່າງປະເທດ.

[ໂຄສະນາ_2]

ລິ້ງແຫຼ່ງຂໍ້ມູນ

![[ຮູບພາບ] ປະສານໄຟ ບາ ລາງ ອານ - "ຕາແຫ່ງທະເລ" ທ່າມກາງ "ພິພິທະພັນຫີນ" ຂອງແຂວງ ກວາງຫງາຍ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[ຮູບພາບ] ສະພາບອາກາດທີ່ສະບາຍຊ່ວຍໃຫ້ນັກຮຽນສອບເສັງເຂົ້າຮຽນຊັ້ນມໍ 10 ດ້ວຍຄວາມໝັ້ນໃຈ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

(0)