ຕະຫຼາດອະສັງຫາລິມະສັບຟື້ນຕົວ, VPBank ເລັ່ງການເຕີບໂຕຂອງສິນເຊື່ອ

ຮູບພາບ ເສດຖະກິດ ມະຫາພາກພວມສະແດງໃຫ້ເຫັນສັນຍານທີ່ຈະຟື້ນຕົວຢ່າງຈະແຈ້ງ, ນຳເອົາຄວາມສຳຄັນໃໝ່ມາສູ່ຕະຫຼາດອະສັງຫາລິມະຊັບພາຍຫຼັງທີ່ຢຸດສະງັກມາເປັນເວລາດົນນານ. ບັນດາຂໍ້ຂັດແຍ່ງທາງກົດໝາຍພວມຄ່ອຍໆຖືກລົບລ້າງ, ບັນດາໂຄງການໃໝ່ພວມເລີ່ມຕົ້ນ, ຄວາມຮູ້ສຶກຂອງບັນດານັກລົງທຶນພວມໄດ້ຮັບການປັບປຸງ ແລະ ການສະໜອງໃໝ່ນັບມື້ນັບເພີ່ມຂຶ້ນ, ສ້າງວົງເງິນການເຕີບໂຕໃໝ່ໃຫ້ແກ່ອຸດສາຫະກຳ. ຄຽງຄູ່ກັນນັ້ນ, ທິດທາງຂອງລັດຖະບານໃນການຜັນຂະຫຍາຍບັນດາມາດຕະການແກ້ໄຂສິນເຊື່ອເພື່ອໜູນຊ່ວຍຊາວໜຸ່ມໃຫ້ມີຄວາມສາມາດຊື້ເຮືອນກໍ່ໄດ້ສ້າງກຳລັງໜູນທີ່ສຳຄັນໃຫ້ຕະຫຼາດ.

ບົດລາຍງານຂອງ CBRE ສະແດງໃຫ້ເຫັນວ່າກິດຈະກໍາອະສັງຫາລິມະສັບໃນໄຕມາດທີສອງຂອງປີ 2025 ໄດ້ເລັ່ງຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ສອດຄ່ອງກັບການຄາດຄະເນທີ່ຜ່ານມາ. ສະເພາະແມ່ນຍອດວົງເງິນທຸລະກຳຕົ້ນຕໍທັງໃນຂະແໜງອາພາດເມັນ ແລະ ດິນຢູ່ ຮ່າໂນ້ຍ ແລະ ນະຄອນໂຮ່ຈິມິນ ບັນລຸປະມານ 9.300 ຫົວໜ່ວຍ, ເພີ່ມຂຶ້ນ 47% ເມື່ອທຽບໃສ່ໄຕມາດຜ່ານມາ. ໃນ 6 ເດືອນຕົ້ນປີ, ວົງເງິນການເຄື່ອນໄຫວບັນລຸປະມານ 15.600 ຫົວໜ່ວຍ, ເພີ່ມຂຶ້ນ 3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2024.

ຈາກທັດສະນະຂອງທະນາຄານ, ການຟື້ນຟູຂອງຕະຫຼາດອະສັງຫາລິມະສັບໄດ້ນໍາເອົາໂອກາດສໍາລັບຜູ້ຊື້ເຮືອນແລະນັກລົງທຶນ, ໃນຂະນະທີ່ເປີດຫ້ອງສໍາລັບການເຕີບໂຕຂອງສິນເຊື່ອທີ່ເຂັ້ມແຂງ. ທ່ານ Ngo Hoang Long, ຜູ້ ອຳ ນວຍການສູນຄົ້ນຄວ້າ VPBankS ເນັ້ນໜັກວ່າ: “ບໍ່ມີປັດໃຈໃດທີ່ຊຸກຍູ້ສິນເຊື່ອຫຼາຍກ່ວາຕະຫຼາດອະສັງຫາລິມະຊັບທີ່ຄຶກຄື້ນ.

ໂດຍໄດ້ຮັບຜົນປະໂຫຍດຈາກສະພາບການດັ່ງກ່າວ, ທະນາຄານການຄ້າຫຸ້ນສ່ວນຄວາມຈະເລີນຮຸ່ງເຮືອງ ຫວຽດນາມ (VPBank, HoSE: VPB) ໄດ້ຜັນຂະຫຍາຍບັນດາມາດຕະການແກ້ໄຂສິນເຊື່ອທີ່ຄ່ອງຕົວ, ໂດຍສະເພາະແມ່ນສຸມໃສ່ກູ້ຢືມເຮືອນເພື່ອແນໃສ່ໃຫ້ລູກຄ້າມີຄວາມຕ້ອງການຕົວຈິງ. ຕັ້ງແຕ່ຕົ້ນປີ, VPBank ໄດ້ເປີດຕົວຊຸດເງິນກູ້ພິເສດສະເພາະລູກຄ້າໜຸ່ມທີ່ມີອາຍຸຕ່ຳກວ່າ 35 ປີ, ດ້ວຍອັດຕາດອກເບ້ຍເລີ່ມຕົ້ນພຽງແຕ່ 5.2%/ປີ ແລະ ໄລຍະເວລາກຳນົດອັດຕາດອກເບ້ຍທີ່ປ່ຽນແປງໄດ້ເຖິງ 24 ເດືອນ ແລະ ຂັ້ນຕອນງ່າຍໆ. ດ້ວຍຊຸດເງິນກູ້ນີ້, ຜູ້ຊື້ເຮືອນສາມາດເຂົ້າເຖິງເງິນກູ້ໄດ້ເຖິງ 80% ຂອງມູນຄ່າຊັບສິນ, ມີອາຍຸການກູ້ຢືມສູງສຸດ 25 ປີ.

ໂດຍຜ່ານການແກ້ໄຂຂ້າງເທິງ, ໃນໄຕມາດທີສອງຂອງ 2025 ດຽວ, ສິນເຊື່ອຂອງ VPBank ບັນທຶກອັດຕາການເຕີບໂຕຂອງ 14%. ໂດຍສະເພາະ, ຜະລິດຕະພັນຈໍານອງໄດ້ນໍາພາການຂະຫຍາຍຕົວຂອງພາກສ່ວນລູກຄ້າສ່ວນບຸກຄົນຍ້ອນທ່າອ່ຽງການຟື້ນຕົວຂອງຕະຫຼາດອະສັງຫາລິມະສັບ, ຕາມທ່ານນາງ Le Hoang Khanh An, ຫົວໜ້າຝ່າຍການເງິນຂອງ VPBank.

ໃນຂະນະນັ້ນ, ທ່ານ ນາງ ແຄ໋ງຮ່ວາ ໃຫ້ຮູ້ວ່າ: ດ້ວຍກຸ່ມລູກຄ້າວິສາຫະກິດຂະໜາດໃຫຍ່, VPBank ໄດ້ບັນທຶກການຂະຫຍາຍຕົວທີ່ຫຼາກຫຼາຍໃນຫຼາຍຂະແໜງອຸດສາຫະກຳ, ຈາກການຜະລິດ ແລະ ປຸງແຕ່ງ, ຂາຍຍົກ ແລະ ຂາຍຍ່ອຍ, ການທ່ອງທ່ຽວ-ໂຮງແຮມ ແລະ ອະສັງຫາລິມະຊັບ, ສະທ້ອນໃຫ້ເຫັນເຖິງຍຸດທະສາດການສວຍໃຊ້ກາລະໂອກາດຈາກຕະຫຼາດ ໃນຂະນະທີ່ຍັງຮັບປະກັນຄວາມດຸ່ນດ່ຽງຄວາມສ່ຽງໂດຍຜ່ານການຫຼາກຫຼາຍຫຼັກຊັບ.

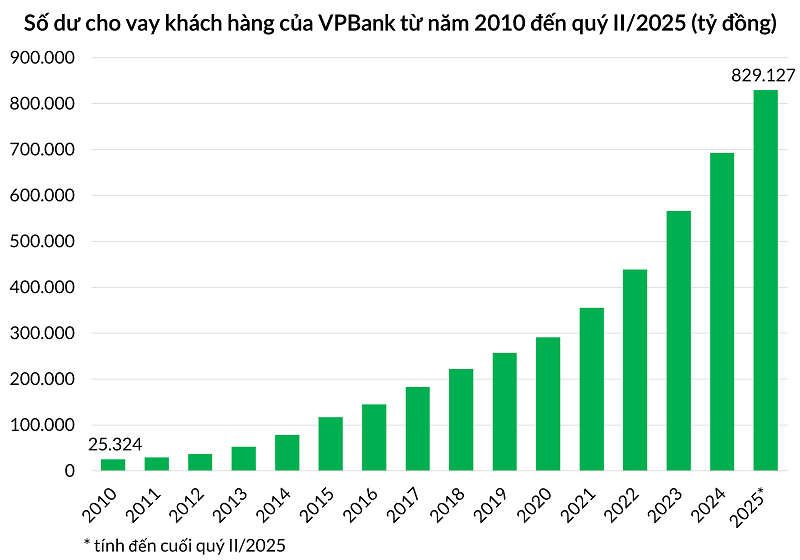

ບັນດາແຮງດັນຈາກຂະແໜງອະສັງຫາລິມະຊັບໄດ້ປະກອບສ່ວນຢ່າງຕັ້ງໜ້າເຂົ້າໃນໝາກຜົນລວມ, ໄດ້ຊ່ວຍໃຫ້ຍອດວົງເງິນສິນເຊື່ອລວມຂອງ VPBank ບັນລຸກວ່າ 842.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 18,6% ເມື່ອທຽບໃສ່ຕົ້ນປີ ແລະ 30,3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ຊັບສິນທັງໝົດຂອງ VPBank ໄດ້ລື່ນກາຍ 1,1 ຕື້ດົ່ງ, ສູງທີ່ສຸດໃນບັນດາທະນາຄານເອກະຊົນທີ່ບໍ່ມີທຶນຂອງລັດ. ໃນຂະນະນັ້ນ, ຍອດກຳໄລກ່ອນພາສີອາກອນລວມຂອງ VPBank ໃນ 6 ເດືອນຕົ້ນປີບັນລຸ 11.229 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 30% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

VPBank ບັນທຶກການເຕີບໂຕສິນເຊື່ອທີ່ເຂັ້ມແຂງໃນເຄິ່ງທໍາອິດຂອງປີ 2025. |

ໂອກາດໃນການປັບປຸງຄຸນນະພາບຊັບສິນ

ການຟື້ນຕົວຂອງຕະຫຼາດອະສັງຫາລິມະສັບຍັງມີຜົນກະທົບທາງບວກຕໍ່ການຊໍາລະຫນີ້ສິນ. ທ່ານ ຟຸ່ງ ດິ່ງກູງ, ຮອງຜູ້ອໍານວຍການໃຫຍ່ປະຈໍາພາກໃຕ້ ແລະ ຫົວໜ້າພະແນກທະນາຄານສ່ວນບຸກຄົນຂອງ VPBank ແບ່ງປັນວ່າ: "ດ້ວຍຄວາມອົບອຸ່ນ ແລະ ຄວາມຈະເລີນຮຸ່ງເຮືອງຂອງຕະຫຼາດອະສັງຫາລິມະຊັບ, ພວກເຮົາເຊື່ອວ່າການຟື້ນຕົວ ແລະ ຊໍາລະໜີ້ສິນຈາກສິນເຊື່ອຈໍານອງອະສັງຫາລິມະຊັບຈະບັນລຸໄດ້ໝາກຜົນດີໃນ 6 ເດືອນທ້າຍປີ 2025". ການຟື້ນຕົວຂອງອະສັງຫາລິມະສັບບໍ່ພຽງແຕ່ປັບປຸງຄຸນນະພາບຂອງຊັບສິນເທົ່ານັ້ນ, ແຕ່ຍັງຫຼຸດຜ່ອນຄວາມກົດດັນໃນການສະຫນອງ, ດັ່ງນັ້ນການສະຫນັບສະຫນູນຜົນກໍາໄລ.

ຄາດຄະເນຕະຫຼາດອະສັງຫາລິມະຊັບແມ່ນໄດ້ຮັບການເສີມຂະຫຍາຍດ້ວຍຫຼາຍນະໂຍບາຍມະຫາພາກຄື: ມະຕິ 42 ຖືກສ້າງເປັນນິຕິກຳ, ມະຕິ 68 ວ່າດ້ວຍການພັດທະນາເສດຖະກິດເອກະຊົນ, ພ້ອມກັບກົດໝາຍໃໝ່ເຊັ່ນ: ກົດໝາຍວ່າດ້ວຍທີ່ດິນ, ກົດໝາຍທີ່ຢູ່ອາໄສ ແລະ ກົດໝາຍວ່າດ້ວຍທຸລະກິດອະສັງຫາລິມະຊັບ, ພ້ອມທັງພະຍາຍາມຊຸກຍູ້ການລົງທຶນຂອງລັດ, ຊຸກຍູ້ການເຕີບໂຕເສດຖະກິດ...

ໂດຍສະເພາະ, ການເຂົ້າລະຫັດຂອງມະຕິ 42 ໃນກົດໝາຍວ່າດ້ວຍສະຖາບັນສິນເຊື່ອ (ສະບັບປັບປຸງ) ຈະສ້າງເງື່ອນໄຂໃຫ້ທະນາຄານ ລວມທັງ VPBank ໄດ້ຮັບສິດໃນການຍຶດຫລັກປະກັນເມື່ອລູກຄ້າລະເມີດພັນທະການຈ່າຍເງິນ. ທ່ານຮອງກ່າວວ່າ, ມະຕິເລກທີ 42 ຈະສ້າງແລວທາງດ້ານກົດໝາຍທີ່ເປີດກ້ວາງ, ໂປ່ງໃສ ແລະ ແຈ້ງຂາວກວ່າ, ເຊິ່ງສົ່ງຜົນສະທ້ອນຢ່າງຕັ້ງໜ້າຕໍ່ວຽກງານເກັບໜີ້ແລະຊຳລະໜີ້ຂອງທະນາຄານ.

ລະບຽບການໃໝ່ນີ້ຊ່ວຍໃຫ້ທະນາຄານມີການເຄື່ອນໄຫວຢ່າງຕັ້ງໜ້າ, ຜ່ອນສັ້ນຜ່ອນຍາວ ແລະ ຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍໃນການຊຳລະໜີ້ສິນ, ພ້ອມທັງເພີ່ມທະວີການຮ່ວມມືຂອງລູກຄ້າໃນການປະຕິບັດພັນທະດ້ານການເງິນ. ຂໍຂອບໃຈກັບຄວາມເຂັ້ມແຂງພາຍໃນທີ່ໄດ້ກະກຽມຢ່າງລະມັດລະວັງລ່ວງຫນ້າ, ປະຈຸບັນ VPBank ໄດ້ຖືກພິຈາລະນາໂດຍຫຼາຍອົງການຈັດຕັ້ງເປັນຫນຶ່ງໃນທະນາຄານທີ່ມີຄວາມສາມາດທີ່ດີທີ່ສຸດເພື່ອໃຊ້ປະໂຫຍດຈາກແລວທາງກົດຫມາຍໃຫມ່ນີ້.

"ພວກເຮົາເຊື່ອວ່າທະນາຄານຂະຫນາດໃຫຍ່ທີ່ມີຄ່າໃຊ້ຈ່າຍໃນການສະຫນອງຂະຫນາດໃຫຍ່ເຊັ່ນ VPB, CTG ແລະທະນາຄານຂະຫນາດນ້ອຍເຊັ່ນ OCB, MSB, VIB ຈະໄດ້ຮັບຜົນປະໂຫຍດຫຼາຍກວ່າກຸ່ມທີ່ຍັງເຫຼືອຖ້າຮ່າງນີ້ຖືກຜ່ານ", ບົດລາຍງານຂອງ MBS Securities ໄດ້ສະແດງຄວາມຄິດເຫັນກ່ຽວກັບການຄາດຄະເນຂອງທະນາຄານໃນເວລາທີ່ການແກ້ໄຂ 42 ຖືກກົດຫມາຍ.

ທີ່ມາ: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

![[ຮູບພາບ] ນາຍົກລັດຖະມົນຕີເລີ່ມຕົ້ນການເດີນທາງເພື່ອເຂົ້າຮ່ວມກອງປະຊຸມສຸດຍອດ SCO 2025 ໃນປະເທດຈີນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/054128fff4b94a42811f22b249388d4f)

![[ຮູບພາບ] ທ່ານປະທານສະພາປະຊາຊົນແຫ່ງຊາດຈີນ Zhao Leji ເລີ່ມຕົ້ນການຢ້ຽມຢາມຫວຽດນາມ ຢ່າງເປັນທາງການ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/fcfa5a4c54b245499a7992f9c6bf993a)

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ ແລະ ປະທານາທິບໍດີ ກູບາ ເລີ່ມຕົ້ນການຢ້ຽມຢາມ ຫວຽດນາມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/f169c1546ec74be7bf8ccf6801ee0c55)

![[Infographic] ການພົວພັນແບບດັ້ງເດີມ ແລະ ມິດຕະພາບພິເສດລະຫວ່າງ ຫວຽດນາມ ແລະ ກູບາ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/c4c2b14e48554227b4305c632fc740af)

(0)