ຈາກການຕັດສິນໃຈຂອງ BlackRock ທີ່ຈະປິດກອງທຶນຂອງຕົນ: "ຫວຽດນາມບໍ່ສາມາດເປັນຕະຫຼາດຊາຍແດນຕະຫຼອດໄປ"

iShares MSCI Frontier ແລະ Select EM ETF - ກອງທຶນຂະຫນາດໃຫຍ່ທີ່ລົງທຶນຢູ່ໃນເຂດຊາຍແດນແລະຕະຫຼາດທີ່ເກີດໃຫມ່ - ຄາດວ່າຈະປິດລົງໃນວັນທີ 31 ພຶດສະພາ 2025. ຜູ້ຊ່ຽວຊານຈາກ SSI ປະເມີນວ່າການເຄື່ອນໄຫວຂ້າງເທິງຈະບໍ່ມີຜົນກະທົບຫຼາຍ, ແຕ່ສະແດງໃຫ້ເຫັນວ່າເລື່ອງຂອງການຍົກລະດັບແມ່ນມີຄວາມຮີບດ່ວນຫຼາຍ.

ບໍ່ດົນມານີ້, ກຸ່ມຄຸ້ມຄອງຊັບສິນ BlackRock ໄດ້ປະກາດການລະລາຍຂອງ iShares MSCI Frontier ແລະ Select EM ETF - ETF ທີ່ມີຄວາມຊ່ຽວຊານໃນການລົງທຶນໃນເຂດຊາຍແດນແລະຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນໃນປີ 2012. ກອງທຶນຄາດວ່າຈະຖືຊັບສິນສ່ວນໃຫຍ່ຂອງຕົນເປັນເງິນສົດແລະທຽບເທົ່າເງິນສົດໃນໄລຍະເວລາຂະຫຍາຍການຊໍາລະເງິນ. ວັນທີປິດແມ່ນບໍ່ໄວກວ່າວັນທີ 12 ສິງຫາ 2024. ໃນປັດຈຸບັນ, ETF ຂ້າງເທິງຄາດວ່າຈະຢຸດເຊົາການຊື້ຂາຍ, ແລະໃນເວລາດຽວກັນ, ບໍ່ຍອມຮັບຄໍາສັ່ງຂອງການສ້າງແລະການໄຖ່ຫຼັງຈາກຕະຫຼາດປິດໃນວັນທີ 31 ມີນາ 2025.

"ໃນລະຫວ່າງໄລຍະເວລາການຊໍາລະ, iShares MSCI Frontier ແລະ Select EM ETF ຈະບໍ່ຖືກຄຸ້ມຄອງຕາມຈຸດປະສົງແລະນະໂຍບາຍການລົງທຶນຂອງຕົນອີກຕໍ່ໄປ, ເພາະວ່າກອງທຶນຈະຂາຍຊັບສິນຂອງຕົນ.

ຕາມການປັບປຸງຮອດວັນທີ 11 ມິຖຸນາ, ມູນຄ່າຊັບສິນສຸດທິ (NAV) ຂອງກອງທຶນບັນລຸ 400,6 ລ້ານ USD. ຊັບສິນຊັ້ນນໍາຂອງ iShares MSCI Frontier ແລະ Select EM ETF ໃນປະຈຸບັນແມ່ນເງິນສົດໃນ VND (ຫຼາຍກວ່າ 62 ລ້ານ USD), ເທົ່າກັບ 15.94% NAV. ຫວ່າງມໍ່ໆມານີ້, ກອງທຶນໄດ້ເຄື່ອນໄຫວຂາຍຫຸ້ນຂອງຫວຽດນາມເພື່ອເກັບເງິນ. ບໍ່ພຽງແຕ່ຢູ່ຕະຫຼາດຫວຽດນາມເທົ່ານັ້ນ, ອັດຕາສ່ວນເງິນສົດ ແລະ ອະນຸພັນໃນຫຼັກຊັບ ETF ນີ້ໄດ້ເພີ່ມຂຶ້ນເປັນ 47,11%.

ຍອດມູນຄ່າຫຸ້ນສ່ວນຂອງຫວຽດນາມມາຮອດວັນທີ 11 ມິຖຸນານີ້ໄດ້ຫຼຸດລົງເຖິງ 14,59%, ເທົ່າກັບປະມານ 1.460 ຕື້ດົ່ງ. ອັດຕາສ່ວນຫຸ້ນຂອງຫວຽດນາມສືບຕໍ່ຫຼຸດລົງຢ່າງວ່ອງໄວ ເມື່ອທຽບໃສ່ລະດັບຂອງກອງປະຊຸມຄັ້ງກ່ອນແມ່ນ 18%. ກ່ອນຫນ້ານີ້, ຫວຽດນາມມັກຈະເປັນຕະຫຼາດທີ່ມີອັດຕາສ່ວນສູງສຸດໃນຫຼັກຊັບຂອງ iShares MSCI Frontier ແລະ Select EM ETF. ມາຮອດທ້າຍໄຕມາດທີ 1 ປີ 2024, ອັດຕາສ່ວນຫຸ້ນຂອງຫວຽດນາມ ຍັງກວມເອົາ 28,5% ຍອດມູນຄ່າ NAV ຂອງກອງທຶນ.

ຄໍາເຫັນກ່ຽວກັບການເຄື່ອນໄຫວຂ້າງເທິງ, ທ່ານ Pham Luu Hung - ຫົວຫນ້າ ເສດຖະສາດ ຂອງ SSI Securities ກ່າວວ່າ, ໃນຄວາມເປັນຈິງ, ບັນຊີລາຍຊື່ຂອງກອງທຶນ ETF ປິດໂດຍ BlackRock ແມ່ນຂ້ອນຂ້າງຍາວ. ໃນກໍລະນີ iShares MSCI Frontier ແລະ Select EM, ຕາມທ່ານ Hung, ຜົນກະທົບຕໍ່ຕະຫຼາດຫຼັກຊັບຫວຽດນາມແມ່ນບໍ່ມີຫຼາຍ.

“ດ້ວຍຂະໜາດຫຼັກຊັບຂອງກອງທຶນ 400 ລ້ານ USD, ອັດຕາສ່ວນຫຸ້ນຂອງຫວຽດນາມ ເຄີຍບັນລຸ 28%, ເທົ່າກັບ 120 ລ້ານ USD. ກອງທຶນດັ່ງກ່າວໄດ້ຂາຍສຸດທິປະມານ 45 ລ້ານ USD. ສຳລັບສ່ວນທີ່ເຫຼືອ, ຂ້າພະເຈົ້າຄິດວ່າ ອັນນີ້ບໍ່ມີຜົນກະທົບຫຍັງຫຼາຍ. ແນວໃດກໍ່ຕາມ, ສິ່ງດັ່ງກ່າວສະແດງໃຫ້ພວກເຮົາມີເລື່ອງຍາວກວ່ານັ້ນຄື ຫວຽດນາມ ບໍ່ສາມາດຢູ່ໃນຕະຫຼາດແຖວໜ້າຕະຫຼອດໄປ”.

|

| ທ່ານ Pham Luu Hung, ຫົວໜ້ານັກເສດຖະສາດຂອງ SSI Securities |

iShares MSCI Frontier ແລະ Select EM ETF ມີຊື່ເດີມ iShare MSCI Frontier Markets 100 ETF ແລະອ້າງເຖິງດັດຊະນີ MSCI Frontier Markets 100. ຢ່າງໃດກໍຕາມ, ໃນເດືອນມີນາ 2021, ກອງທຶນໄດ້ປ່ຽນຊື່ແລະນໍາໃຊ້ດັດຊະນີ MSCI Frontier & Emerging Markets Select ເປັນການອ້າງອີງ. ຕາມທ່ານ Hung ແລ້ວ, ການຕັດສິນໃຈເພີ່ມຫຸ້ນຈຳນວນໜຶ່ງຈາກບັນດາຕະຫຼາດທີ່ພົ້ນເດັ່ນເມື່ອ 3 ປີກ່ອນ ຍັງເປັນທາງອອກທີ່ BlackRock ປະຕິບັດເພື່ອເພີ່ມຄວາມດຶງດູດ ແລະ ດຶງດູດນັກລົງທຶນເຂົ້າມາຊື້ໃບຢັ້ງຢືນກອງທຶນ.

ທ່ານ Hung ໃຫ້ຮູ້ວ່າ: “ໜຶ່ງໃນບັນດາກອງທຶນໃຫຍ່ຢູ່ຕະຫຼາດແຖວໜ້າໄດ້ປິດຕົວລົງ, ຖ້າຫາກຫຼັກຊັບຫວຽດນາມຢູ່, ເຂົາເຈົ້າຈະບໍ່ໄດ້ຮັບຜົນປະໂຫຍດອັນໃດໜຶ່ງ, ດັ່ງນັ້ນ, ທຸກຝ່າຍຕ້ອງມີຄວາມຕັ້ງໜ້າກວ່າອີກເພື່ອແນໃສ່ຍົກລະດັບຕະຫຼາດ”.

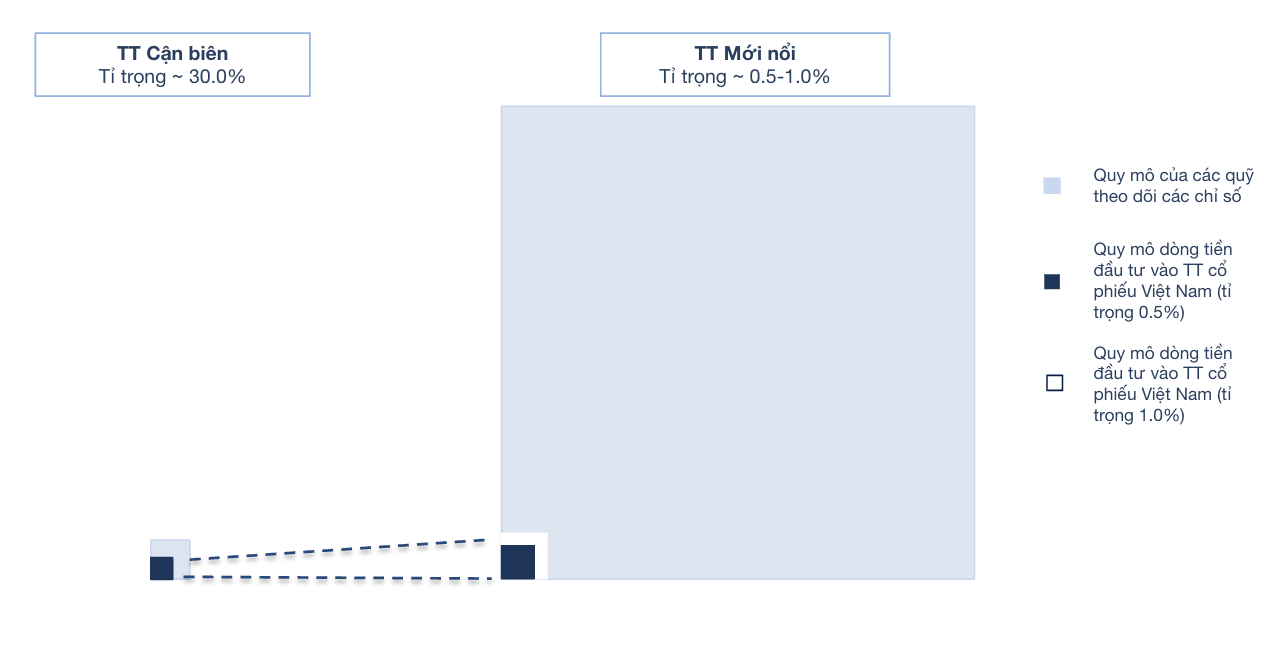

ຕາມການຄາດຄະເນຂອງທະນາຄານໂລກ, ຖ້າ MSCI ແລະ FTSE Russell ຍົກລະດັບຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ຂຶ້ນສູ່ສະຖານະການຕະຫຼາດທີ່ພົ້ນເດັ່ນ, ສາມາດດຶງດູດທຶນລົງທຶນໃໝ່ຈາກນັກລົງທຶນສາກົນເຂົ້າຕະຫຼາດ ຫວຽດນາມ ປະມານ 25 ຕື້ USD ໃນປີ 2030. ຖ້າຫາກຫັນໄປຕະຫຼາດແຖວໜ້າ, ອັດຕາສ່ວນຫຸ້ນຂອງຫວຽດນາມ ອາດຈະກວມເອົາພຽງ 0,5% -1% ຂອງບ້ວງດັດຊະນີທັງໝົດ. ຢ່າງໃດກໍ່ຕາມ, ໃນແງ່ຂອງມູນຄ່າຢ່າງແທ້ຈິງ, ຂະຫນາດຂອງກະແສເງິນສົດໃນການລົງທຶນຈະໃຫຍ່ກວ່າຫຼາຍ.

|

| ການປຽບທຽບອັດຕາສ່ວນຂອງຫວຽດນາມໃນດັດຊະນີຕະຫຼາດຊາຍແດນ ແລະ ດັດຊະນີຕະຫຼາດທີ່ພົ້ນເດັ່ນ - ແຫຼ່ງຂ່າວ: WB |

ເລື່ອງການຍົກລະດັບຕະຫຼາດຄາດວ່າຈະເປັນຈຸດເດັ່ນທີ່ດຶງດູດເງິນທຶນຈາກນັກລົງທຶນ. ທຶນຕ່າງປະເທດໄດ້ບັນທຶກຄື້ນແຮງຂອງການຂາຍສຸດທິໃນເດືອນທໍາອິດຂອງປີ. ໃນຕອນທ້າຍຂອງກອງປະຊຸມໃນວັນທີ 12 ມິຖຸນານີ້, ຍອດມູນຄ່າຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດໄດ້ປະມານ 41.450 ຕື້ດົ່ງ, ເກືອບສອງເທົ່າຕົວເລກຂອງທັງປີ 2023 (ກວ່າ 22.000 ຕື້ດົ່ງ).

ວິເຄາະເຫດຜົນຂອງການຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດ, ທ່ານ Nguyen Ba Huy, CFA - ຜູ້ອໍານວຍການລົງທຶນ - ບໍລິສັດຄຸ້ມຄອງກອງທຶນ SSI ຈໍາກັດ (SSIAM), ປະເມີນວ່າຫນຶ່ງໃນກໍາລັງຂາຍທີ່ສໍາຄັນແມ່ນມາຈາກການຕັດສິນໃຈທີ່ຈະເອົາກໍາໄລ, ໂດຍສະເພາະກັບກຸ່ມນັກລົງທຶນຕ່າງປະເທດທີ່ສ້າງກໍາໄລໃນປີ 2021. ໃນຂະນະດຽວກັນ, ທ່າອ່ຽງການຖອນເງິນສຸດທິຂອງທຶນຂອງໄທໃນອັດຕາແລກປ່ຽນເງິນຕາທາງດ້ານເຕັກນິກຂອງລາຍໄດ້ສ່ວນບຸກຄົນແມ່ນຍ້ອນບັນຫານີ້. ຍັງໄດ້ສົ່ງຜົນກະທົບຕໍ່ການໄຫຼເຂົ້າຂອງທຶນຂ້າງເທິງ.

ຕາມທ່ານ Huy ແລ້ວ, ນັກລົງທຶນຕ່າງປະເທດອາດຈະສືບຕໍ່ຂາຍສຸດທິ. ຢ່າງໃດກໍ່ຕາມ, ປະຈຸບັນເລື່ອງການຂາຍສຸດທິຈາກນັກລົງທຶນຕ່າງປະເທດສ່ວນໃຫຍ່ແມ່ນມີຜົນກະທົບທາງດ້ານຈິດໃຈ. ສິ່ງທີ່ຕະຫຼາດຕ້ອງເອົາໃຈໃສ່ຫຼາຍກວ່ານັ້ນແມ່ນການເຄື່ອນໄຫວເງິນສົດພາຍໃນເມື່ອສະພາບແວດລ້ອມອັດຕາດອກເບ້ຍຕ່ຳຄາດວ່າຈະຄົງຕົວໃນ 6 ເດືອນ - 1 ປີຕໍ່ໜ້າ. ໃນຂະນະດຽວກັນ, ກະແສເງິນສົດຈາກຕ່າງປະເທດຜ່ານກອງທຶນພາຍໃນກໍ່ມີຄວາມເຂັ້ມແຂງພຽງພໍສໍາລັບແຫຼ່ງຂ້າງເທິງເພື່ອດຸ່ນດ່ຽງກະແສເງິນສົດ.

ພິເສດ, ຫວຽດນາມ ໄດ້ປັບປຸງການໂອນເງິນ ຍ້ອນການເພີ່ມທະວີການເຄື່ອນໄຫວແລກປ່ຽນເງິນຕາ ແລະ ການໂອນເງິນຢ່າງເປັນທາງການຈາກການປ່ຽນແປງລະບຽບການ. ດັ່ງນັ້ນ, ຕະຫຼາດຫຼັກຊັບ ຫວຽດນາມ ມີພຽງ 8 ມາດຖານທີ່ຍັງບໍ່ທັນບັນລຸໄດ້ຄື: ຂອບເຂດກຳມະສິດຂອງຕ່າງປະເທດ, ຫ້ອງພັກຕ່າງປະເທດ, ສິດສະເໝີພາບຂອງນັກລົງທຶນຕ່າງປະເທດ, ເສລີພາບຂອງຕະຫຼາດແລກປ່ຽນເງິນຕາຕ່າງປະເທດ, ການຈົດທະບຽນນັກລົງທຶນ ແລະ ສ້າງຕັ້ງບັນຊີ, ລະບຽບການຕະຫຼາດ, ການໄຫຼເຂົ້າຂອງຂໍ້ມູນຂ່າວສານ ແລະ ການເກັບກູ້.

ທີ່ມາ: https://baodautu.vn/tu-quyet-dinh-dong-quy-cua-blackrock-viet-nam-khong-the-cu-mai-o-thi-truong-can-bien-d217540.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເຂົ້າຮ່ວມເວທີປາໄສວິສາຫະກິດຫວຽດນາມ ປະຈຳປີ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762780307172_dsc-1710-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)