|

| ຮຸ້ນ Blue-chip ກໍາລັງສະແດງໃຫ້ເຫັນຄວາມແຕກຕ່າງທີ່ແຂງແຮງ, ດ້ວຍທຶນທີ່ໄຫຼອອກຈາກຫຼັກຊັບຂະຫນາດໃຫຍ່ແລະເຂົ້າໄປໃນຮຸ້ນກາງແລະຮຸ້ນຂະຫນາດນ້ອຍ. |

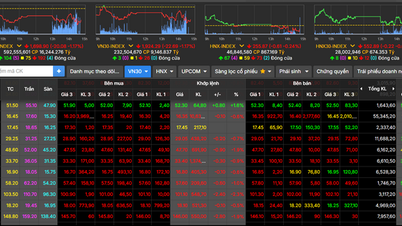

ໃນເວລາປິດການຊື້ຂາຍ, ດັດຊະນີ VN-Index ຫຼຸດລົງ 28.19 ຈຸດ, ຫຼື 1.61%, ຫຼຸດລົງ 1,718.98 ຈຸດ. HNX-Index ຫຼຸດລົງ 0.26% ເປັນ 256.48 ຈຸດ, ໃນຂະນະທີ່ UPCoM-Index ຫຼຸດລົງ 0.48% ເປັນ 119.11 ຈຸດ. ສະພາບຄ່ອງຂອງຕະຫຼາດທັງໝົດບັນລຸປະມານ 19.533 ຕື້ດົ່ງ, ແມ່ນລະດັບຕໍ່າສຸດໃນຮອບ 3 ອາທິດ, ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມລະມັດລະວັງຢ່າງຈະແຈ້ງຂອງບັນດານັກລົງທຶນຕໍ່ກັບການເໜັງຕີງຂອງຕະຫຼາດຢ່າງແຂງແຮງ.

ຈຸດສຸມທາງລົບຂອງກອງປະຊຸມແມ່ນມາຈາກຮຸ້ນ VIC, ເຊິ່ງຖືກຂາຍຢ່າງຫຼວງຫຼາຍແລະຫຼຸດລົງໂດຍກໍານົດຂອບເຂດສູງສຸດທີ່ອະນຸຍາດຂອງ 7%, ທໍາລາຍເກືອບ 11 ຈຸດຈາກ VN-Index ໃນກອງປະຊຸມດຽວ. ຄວາມກົດດັນດ້ານການຂາຍຢ່າງລົ້ນເຫຼືອຂອງ VIC ແມ່ນເຫັນໄດ້ຊັດເຈນຕະຫຼອດ, ເຊິ່ງເຮັດໃຫ້ມູນຄ່າຕະຫຼາດຂອງຕົນລະເຫີຍໄປຫຼາຍສິບພັນຕື້ດົ່ງ.

ບໍ່ພຽງແຕ່ VIC, ແຕ່ກຸ່ມ Vingroup ທັງຫມົດຫຼຸດລົງ: VRE ຫຼຸດລົງ 6.25%, VHM ຫຼຸດລົງ 3.72%, ໃນຂະນະທີ່ VPL ຫຼຸດລົງເກືອບ 7%. ຮຸ້ນທັງສີ່ຢ່າງດຽວຄື: VIC, VHM, VRE, ແລະ VPL - ດຶງດັດຊະນີ VN-Index ລົງ 27 ຈຸດ, ຫັນປ່ຽນບົດບາດຂອງຕົນເປັນ "ຫົວຈັກ" ທີ່ຊ່ວຍໃຫ້ດັດຊະນີເຂົ້າໃກ້ຈຸດສູງສຸດໃນອາທິດກ່ອນໜ້ານີ້.

ຄວາມອ່ອນແອໄດ້ແຜ່ລາມໄປສູ່ຂະແຫນງອະສັງຫາລິມະສັບເປັນສີແດງເດັ່ນ: KDH ຫຼຸດລົງ 2.4%, PDR ຫຼຸດລົງ 2.06%, CEO ແລະ DIG ທັງສອງສູນເສຍ 2.02%, HDG ຫຼຸດລົງ 1.95%, ແລະ LIC ຫຼຸດລົງ 4.1%. ບາງຈຸດທີ່ສົດໃສ, ເຊັ່ນ VPI ເພີ່ມຂຶ້ນຫຼາຍກ່ວາ 2%, ບໍ່ພຽງພໍທີ່ຈະດຸ່ນດ່ຽງຮູບພາບທີ່ມືດມົວໂດຍລວມ.

ໃນຂະນະທີ່ຂະແຫນງການອະສັງຫາລິມະສັບແລະຫຼັກຊັບທີ່ສໍາຄັນອື່ນໆຫຼຸດລົງ, ບາງຫຼັກຊັບທະນາຄານແລະຫຼັກຊັບຮັກສາຜົນກໍາໄລໃນທາງບວກຍ້ອນການໄຫຼເຂົ້າຂອງທຶນໄລຍະສັ້ນ: HDB ເພີ່ມຂຶ້ນ 2.06%, MBB ເພີ່ມຂຶ້ນ 1.82%, SSI ເພີ່ມຂຶ້ນ 1.74%, VNM ເພີ່ມຂຶ້ນ 0.96%, ແລະ CTG ແລະ VPB ທັງສອງຮັກສາການເພີ່ມຂຶ້ນເລັກນ້ອຍ.

ຢ່າງໃດກໍ່ຕາມ, ສ່ວນທີ່ເຫຼືອຂອງຂະແຫນງການເງິນປະເຊີນກັບຄວາມກົດດັນຂອງການຂາຍ, ດ້ວຍSHB , EIB, ແລະ TCB ຫຼຸດລົງປະມານ 0.3%; VIX ຫຼຸດລົງ 2.13%, ແລະ MBS ຫຼຸດລົງ 0.35%. ນີ້ຊີ້ໃຫ້ເຫັນວ່າການໄຫຼເຂົ້າຂອງທຶນຂະຫນາດໃຫຍ່ຍັງສັງເກດເຫັນຈາກຂ້າງຄຽງ, ໃນຂະນະທີ່ການຄາດເດົາຂອງທຶນຮອນກໍາລັງປ່ຽນໄປສູ່ຫຼັກຊັບຂະຫນາດນ້ອຍໄດ້ຮັບຜົນກະທົບຫນ້ອຍລົງຈາກຕະຫຼາດໂດຍລວມ.

ຂະແໜງອຸດສາຫະກຳ ແລະ ການບິນ-ໂລຈິສຕິກ ສືບຕໍ່ປະຕິບັດໃນດ້ານລົບຄື: GEX ຫຼຸດລົງ 3.26%, CII ຫຼຸດລົງເກືອບ 4%, GEE ຫຼຸດລົງ 6.8%, VJC ຫຼຸດລົງ 1.7%, VSC ຫຼຸດລົງ 1.62%. ກົງກັນຂ້າມ, ຂະແຫນງພະລັງງານໄດ້ສະແດງອາການຟື້ນຕົວໂດຍ POW ເພີ່ມຂຶ້ນ 2.5% ແລະ PVD ເພີ່ມຂຶ້ນ 0.82%.

ຂະແຫນງການບໍລິໂພກແລະເຕັກໂນໂລຢີຍັງປະສົບກັບການແກ້ໄຂ, ດ້ວຍ MWG ຫຼຸດລົງ 1.19%, SAB ຫຼຸດລົງ 3.38%, ແລະFPT ຫຼຸດລົງ 1.34%. TTF ເພີ່ມຂຶ້ນຢ່າງບໍ່ຄາດຄິດ 6.74%, ກາຍເປັນຈຸດສະຫວ່າງທີ່ຫາຍາກ.

ນັກລົງທຶນຕ່າງປະເທດສືບຕໍ່ການຂາຍສຸດທິຂອງເຂົາເຈົ້າຢູ່ໃນ HoSE, ຫຼຸດລົງຮຸ້ນມູນຄ່າ 367,7 ຕື້ດົ່ງ, ຂະຫຍາຍການຖອນທຶນຂອງພວກເຂົາໃນສອງສາມອາທິດຜ່ານມາ. VIC ຍັງຄົງແມ່ນເປົ້າໝາຍຕົ້ນຕໍຂອງການຍູ້ແຮງການຂາຍ, ດ້ວຍຍອດຈຳນວນຍອດຂາຍບັນລຸ 307,9 ຕື້ດົ່ງ. ຮຸ້ນ blue-chip ອື່ນໆຍັງປະເຊີນກັບຄວາມກົດດັນທີ່ຄ້າຍຄືກັນຄື: STB ເຫັນການຂາຍ 159.8 ຕື້ດົ່ງ, VCB 86.5 ຕື້ດົ່ງ, VHM 73.77 ຕື້ດົ່ງ, ແລະ MSN ເກືອບ 64 ຕື້ດົ່ງ.

ດ້ານການຊື້, ທຶນຕ່າງປະເທດສືບຕໍ່ສະແດງໃຫ້ເຫັນຄວາມສົນໃຈໃນຂະແໜງການທະນາຄານ ແລະ ເຫລັກກ້າ ຄື: MBB ແມ່ນຊື້ສຸດທິດ້ວຍມູນຄ່າ 241 ຕື້ດົ່ງ, HPG 152 ຕື້ດົ່ງ, ຫຸ້ນສ່ວນ 64,9 ຕື້ດົ່ງ, GVR ແລະ POW ແມ່ນຊື້ສຸດທິ.

ເຖິງຢ່າງໃດກໍຕາມ, ການເຄື່ອນໄຫວຂອງນັກລົງທຶນຕ່າງປະເທດໂດຍລວມຍັງຄົງເປັນຂໍ້ບົກຜ່ອງທີ່ສຳຄັນໃນທ່າມກາງສະພາບຄ່ອງຂອງຕະຫຼາດທີ່ອ່ອນລົງ.

ເຖິງວ່າຈະມີການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ, ການແກ້ໄຂນີ້ແມ່ນຖືວ່າຢູ່ໃນທ້ອງຖິ່ນ, ສ່ວນໃຫຍ່ແມ່ນສຸມໃສ່ຫຼັກຊັບທີ່ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເຊັ່ນ: Vingroup, VJC, SAB ... ຈໍານວນຮຸ້ນທີ່ເພີ່ມຂຶ້ນແລະຫຼຸດລົງໃນກຸ່ມຂະຫນາດໃຫຍ່ແມ່ນມີຄວາມສົມດູນ (14 ເພີ່ມຂຶ້ນ - 12 ຫຼຸດລົງ), ສະແດງໃຫ້ເຫັນວ່າຄວາມກົດດັນບໍ່ໄດ້ແຜ່ລາມໄປທົ່ວຕະຫຼາດທັງຫມົດ.

ຮຸ້ນ blue-chip ຈໍານວນຫຼາຍຍັງຄົງມີການຊື້ຂາຍໃນລາຄາທີ່ຫນ້າສົນໃຈຫຼັງຈາກການແກ້ໄຂທີ່ຜ່ານມາ, ດັ່ງນັ້ນການຊື້ການລ່າສັດຕໍ່ລອງອາດຈະປາກົດຂຶ້ນໃນໄວໆນີ້ຖ້າບໍ່ມີຂ່າວທີ່ບໍ່ເອື້ອອໍານວຍໃຫມ່.

ການຄົ້ນຄວ້າ SSI ຍັງສະເຫນີໃຫ້ມີການຄາດຄະເນໃນທາງບວກໂດຍອີງໃສ່ຂໍ້ມູນຈາກສາມປີທີ່ຜ່ານມາ, ໂດຍສັງເກດເຫັນວ່າຕະຫຼາດປົກກະຕິປະຕິບັດໄດ້ດີຈາກເດືອນທັນວາຫາເດືອນມີນາ, ໂດຍມີຄວາມເປັນໄປໄດ້ 75% ຂອງການເພີ່ມຂຶ້ນຂອງລາຄາແລະຜົນຕອບແທນສະເລ່ຍທີ່ດີກວ່າ.

ສະພາບຄ່ອງຄາດວ່າຈະປັບປຸງດ້ວຍລາຍຊື່ VPX ແລະ VCK ໃນເດືອນທັນວາ, ປ່ອຍເງິນທຶນ. ນອກຈາກນັ້ນ, ອັດຕາດອກເບ້ຍຄ້າງຄືນມີແນວໂນ້ມທີ່ຈະຫຼຸດລົງໃນທ້າຍປີ, ສະຫນອງການສະຫນັບສະຫນູນດ້ານບວກສໍາລັບຕະຫຼາດ.

ຈາກທັດສະນະຂອງເສດຖະກິດມະຫາພາກ ແລະ ການປະເມີນມູນຄ່າ, SSI Research ຍົກເປົ້າໝາຍດັດຊະນີ VN ໃນປີ 2026 ຂຶ້ນເປັນ 1,920 ຈຸດ, ອີງຕາມ: - ຄາດຄະເນອັດຕາສ່ວນ P/E ສໍາລັບປີ 2025 ແມ່ນ 14.5 ເທົ່າ, ຄ້າຍຄືກັນກັບພາກພື້ນ. - ການເຕີບໂຕຂອງກໍາໄລໃນປີ 2026 ຄາດວ່າຈະຢູ່ທີ່ 14.5%, ສູງກວ່າຕະຫຼາດອາຊີຫຼາຍ. - ອັດຕາສ່ວນ PEG ຂອງ VN-Index ຂອງພຽງແຕ່ 0.96 ແມ່ນມີຄວາມດຶງດູດຫຼາຍກ່ວາສະເລ່ຍຂອງພາກພື້ນຂອງ 1.44. |

ຫວຽດນາມ ມຸ່ງໄປເຖິງການເຕີບໂຕ GDP ເປັນສອງຕົວເລກລະຫວ່າງປີ 2026 – 2030, ດ້ວຍການຍູ້ແຮງການປະຕິຮູບໂຄງປະກອບ, ເງິນລົງທຶນ FDI ແລະ ການລົງທຶນພື້ນຖານໂຄງລ່າງ. ຂະແໜງການທີ່ຈະໄດ້ຮັບຜົນປະໂຫຍດລວມມີການທະນາຄານ, ອຸປະກອນການກໍ່ສ້າງ, ພະລັງງານແລະນ້ໍາມັນ, ຝຸ່ນ, ແລະເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານ.

ການແກ້ໄຂຕະຫຼາດຢ່າງເຂັ້ມງວດໃນວັນທີ 10 ເດືອນທັນວາແມ່ນສ່ວນໃຫຍ່ແມ່ນຍ້ອນຄວາມກົດດັນຂອງກໍາໄລໃນຮຸ້ນ Vingroup ແລະການຫຼຸດລົງຂອງເງິນທຶນຂະຫນາດໃຫຍ່. ຢ່າງໃດກໍ່ຕາມ, ການຫຼຸດລົງນີ້ບໍ່ຫນ້າຈະເປັນລົບເກີນໄປຍ້ອນວ່າຜົນກະທົບບໍ່ແຜ່ຫຼາຍແລະຫຼາຍຂະແຫນງການຍັງຮັກສາຄວາມດຶງດູດຂອງພວກເຂົາ. ຕໍ່ກັບການລົງທຶນຂອງຮຸ້ນຂະໜາດນ້ອຍ ແລະ ຂະໜາດກາງ, ແນະນຳໃຫ້ນັກລົງທຶນມີສະຕິລະວັງຕົວ ແຕ່ບໍ່ຄວນຄິດໃນແງ່ຮ້າຍ, ພ້ອມທັງຕິດຕາມໂອກາດການລົງທຶນໃນຂະແໜງການທີ່ຄາດວ່າຈະໄດ້ຮັບຜົນປະໂຫຍດໃນໄລຍະທ້າຍຂອງປີ ແລະ ຕົ້ນປີໜ້າ.

ທີ່ມາ: https://thoibaonganhang.vn/vn-index-mat-28-diem-dong-tien-roi-bluechips-tim-den-co-phieu-nho-174924.html

![[ພາບ] ພິທີປິດກອງປະຊຸມສະໄໝສາມັນເທື່ອທີ 10 ຂອງສະພາແຫ່ງຊາດຊຸດທີ 15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິງ ຢືນຢັນທາງໂທລະສັບກັບຜູ້ອຳນວຍການໃຫຍ່ບໍລິສັດ Rosatom ຂອງ ລັດເຊຍ.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[ຢ່າງເປັນທາງການ] MISA GROUP ປະກາດການຕັ້ງແບຣນແບບບຸກເບີກຂອງຕົນໃນຕົວແທນການກໍ່ສ້າງ AI ສໍາລັບທຸລະກິດ, ຄົວເຮືອນ, ແລະລັດຖະບານ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

(0)