Daripada mengetatkan dasar fiskal apabila inflasi tinggi dan pengangguran rendah, negara kaya mengambil "risiko yang sukar dipercayai" dengan melakukan sebaliknya - meningkatkan perbelanjaan dan peminjaman, menurut Economist.

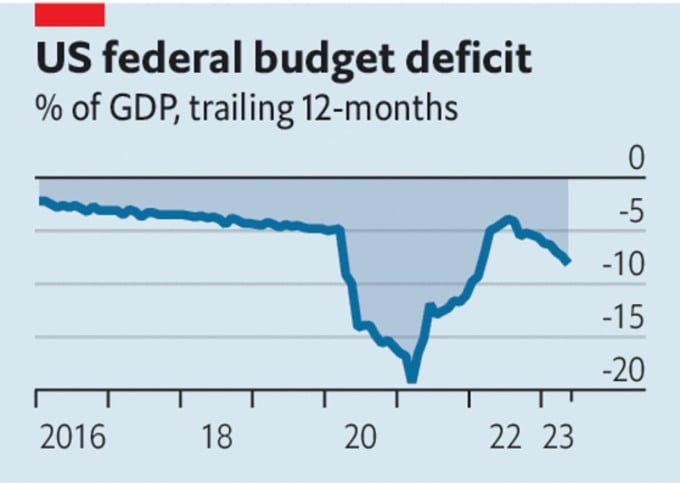

Belanjawan kerajaan di negara kaya semakin bermasalah. Walaupun AS mengelak krisis hutang, ia mengalami defisit bajet sebanyak $2.1 trilion dalam lima bulan pertama tahun itu, bersamaan dengan 8.1% daripada KDNK.

Di Kesatuan Eropah, ahli politik mendapati bahawa kenaikan kadar faedah bermakna pakej perbelanjaan pemulihan $800 bilion akan menghabiskan wang awam, kebanyakannya dipinjam.

Kerajaan Jepun baru-baru ini telah meninggalkan jadual untuk rangka kerja dasar ekonomi untuk mengimbangi belanjawannya, yang tidak termasuk pembayaran akaun semasa, tetapi defisit kekal pada lebih daripada 6% daripada KDNK. Pada 13 Jun, hasil bon kerajaan British dua tahun meningkat melebihi paras yang dilihat semasa krisis bon yang dicetuskan oleh belanjawan sementara pada September tahun lepas.

Defisit bajet AS. Sumber: The Economist

Dasar fiskal negara kaya bukan sahaja kelihatan melulu tetapi juga tidak sesuai untuk keadaan ekonomi hari ini, menurut Economist .

Memandangkan keadaan itu, Rizab Persekutuan AS (Fed) mengekalkan kadar faedah tidak berubah pada 14 Jun, menunggu tanda-tanda kesihatan ekonomi selanjutnya. Tetapi dengan inflasi teras melebihi 5%, sedikit yang percaya kadar faedah akan kekal tidak berubah.

Bank Pusat Eropah (ECB) juga bersedia untuk menaikkan semula kadar faedah. Bank of England (BoE) hampir pasti akan mengikutinya pada 22 Jun. Dengan gaji nominal meningkat 6.5%, Britain adalah satu-satunya negara yang menghadapi ancaman kenaikan gaji.

Inflasi yang tinggi, pengangguran yang rendah dan kadar faedah yang meningkat bermakna dunia memerlukan dasar penguncupan, bermakna pengekangan dalam perbelanjaan dan peminjaman. Tetapi negara kaya melakukan sebaliknya. Defisit AS sebelum ini hanya melebihi 6% dalam masa bergolak: semasa Perang Dunia II, selepas krisis kewangan global dan terbaru selepas penutupan Covid-19.

Tidak ada malapetaka sedemikian yang memerlukan perbelanjaan kecemasan. Malah krisis tenaga Eropah telah reda. Jadi tujuan utama peminjaman besar-besaran kerajaan adalah untuk merangsang ekonomi, mendorong kadar faedah lebih tinggi daripada yang diperlukan. Kadar faedah yang lebih tinggi menjadikan ketidakstabilan kewangan lebih berkemungkinan.

Belanjawan kerajaan juga terjejas. Contohnya, untuk setiap satu mata peratusan kenaikan kadar faedah, kos membayar hutang kerajaan UK meningkat sebanyak 0.5% daripada KDNK dalam tempoh setahun. Salah satu sebab kesukaran AS ialah Fed perlu membayar lebih banyak faedah ke atas wang yang diciptanya untuk membeli balik bon kerajaan AS dalam tahun-tahun rangsangan. Pendek kata, dasar monetari hanya boleh mengawal inflasi jika dasar fiskal berhemat. Risiko kehilangan kawalan meningkat apabila kadar faedah meningkat.

Tetapi ahli politik telah melakukan sedikit untuk mengubahnya. Walaupun selepas "Akta Tanggungjawab Fiskal" menaikkan siling hutang AS dan mengurangkan perbelanjaan, hutang awam bersih negara diramalkan meningkat daripada 98% daripada KDNK hari ini kepada 115% menjelang 2033.

Kerajaan British merancang penjimatan tahun lalu tetapi kini merancang untuk mengurangkan cukai. Zon euro kelihatan cukup kukuh secara keseluruhan tetapi banyak negara anggota rapuh. Pada kadar faedah semasa – dan berkemungkinan meningkat – mengurangkan nisbah hutang kepada KDNK Itali sebanyak satu mata peratusan setahun akan memerlukan lebihan belanjawan pra-faedah sebanyak 2.4% daripada KDNK.

Mengapakah sesetengah negara kaya terus meningkatkan perbelanjaan, walaupun ia mungkin menanggung kos peningkatan hutang? Ia juga mungkin disebabkan oleh pandangan ahli politik tentang perkara yang mendesak atau kebiasaan mereka dengan model defisit belanjawan.

Di Itali, hutang awam sebagai bahagian KDNK telah berkurangan daripada puncaknya sebanyak 144.7% pada Disember 2022 tetapi masih jauh lebih tinggi daripada paras 103.9% pada Disember 2007, menurut organisasi data ekonomi CEIC Data. Hutang adalah tinggi tetapi negara memerlukan banyak barangan yang memerlukan perbelanjaan yang meningkat.

Sistem pencen dan penjagaan kesihatan menghadapi tekanan daripada populasi yang semakin tua. Sasaran neutraliti karbon memerlukan pelaburan awam. Risiko geopolitik meningkatkan keperluan untuk perbelanjaan pertahanan. Memenuhi keperluan ini memerlukan cukai yang lebih tinggi atau menerima lebih banyak cetakan wang dan inflasi yang lebih tinggi.

Di AS awal bulan ini, selepas Kongres membenarkan kenaikan ke-103 dalam siling hutang sejak 1945, pemerhati percaya akan ada kenaikan ke-104 dan banyak lagi. Adel Mahmoud, presiden Forum Penyelidikan Ekonomi Kaherah (Mesir), berkata bahawa krisis siling hutang akan berlaku lagi kerana kerajaan AS telah berbelanja melebihi pendapatannya dan bergantung kepada pinjaman untuk membiayai operasinya.

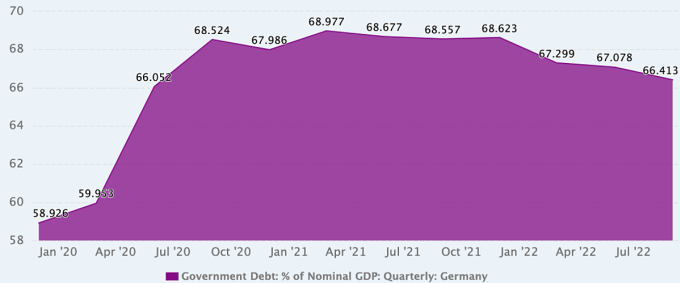

Malah di Jerman, sebuah negara yang terkenal dengan disiplin fiskalnya, dengan hutang awam hanya pada 66.4% daripada KDNK pada akhir tahun lepas, pandangan tentang dasar fiskal berubah secara beransur-ansur dan menjadi subjek perdebatan.

Evolusi nisbah hutang awam kepada KDNK Jerman. Sumber: Data CEIC

Selepas menghadapi krisis berturut-turut akibat pandemik dan konflik di Ukraine, Jerman telah beralih daripada dasar fiskalnya yang ketat. Pada 2020, selepas lapan tahun belanjawan seimbang (2012-2019), dengan jumlah hutang awam menurun daripada sekitar 80% daripada KDNK kepada hanya 60%, Canselor Angela Merkel ketika itu mengumumkan bahawa negara itu bersedia untuk berbelanja besar untuk mengimbangi kesan ekonomi akibat Covid-19.

Dan apabila kesan perubahan iklim menjadi lebih jelas, sesetengah dalam politik Jerman - terutamanya Parti Hijau - berpendapat bahawa ia harus dianggap sebagai masalah mendesak yang memerlukan pelaburan setanding dengan pandemik dan peperangan.

Marcel Fratzscher, presiden Institut Penyelidikan Ekonomi Jerman, menyokong perkara ini. Beliau berkata bahawa peningkatan perbelanjaan perlu dipertimbangkan apabila menimbang sama ada untuk bertindak cepat dan berjaya dan lebih murah, atau perlahan-lahan dan lebih mencabar. "Jika kerajaan Jerman jujur, ia akan menyedari bahawa kita berada dalam keadaan krisis yang hampir kekal, bahawa kita sedang menghadapi transformasi besar di hadapan, dan bahawa ini bukan satu pilihan," katanya.

Tetapi sesetengah ahli ekonomi Jerman melihat tiga tahun yang lalu sebagai satu kelebihan fiskal, dan mahu mengembalikan semula langkah penghapusan hutang secepat mungkin. Mereka berhujah bahawa kerajaan telah dapat berbelanja secara bebas semasa pandemik kerana penjimatannya pada tahun-tahun sebelumnya.

Niklas Potrafke, seorang ahli ekonomi di Institut Penyelidikan Ekonomi Ifo di Munich, Jerman, berkata tindak balas kerajaan terhadap wabak dengan dasar fiskal mengembang adalah baik. Tetapi konflik di Ukraine telah menyebabkan satu lagi krisis dan dasar fiskal pengembangan selanjutnya. "Saya bimbang bahawa pandemik dan perang di Ukraine telah mewujudkan mentaliti perbelanjaan bajet yang sentiasa meningkat. Kerajaan perlu mempertimbangkan strategi penyatuan," katanya.

Phien An ( menurut Economist, FP, Xinhua )

Pautan sumber

![[Foto] Setiausaha Agung Kepada Lam menerima Pengarah Akademi Pentadbiran Awam dan Ekonomi Negara di bawah Presiden Persekutuan Rusia](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Komen (0)