Draf Undang-undang Cukai Pendapatan Peribadi (pindaan) telah dikemukakan oleh Kerajaan kepada Dewan Negara. Berdasarkan pendapat semakan Jawatankuasa Ekonomi dan Kewangan Dewan Negara dan pendapat perbincangan timbalan Dewan Negara, Kementerian Kewangan bercadang untuk melaporkan kepada Kerajaan rancangan untuk melengkapkan draf undang-undang dengan beberapa kandungan yang diselaraskan, terutamanya jadual cukai.

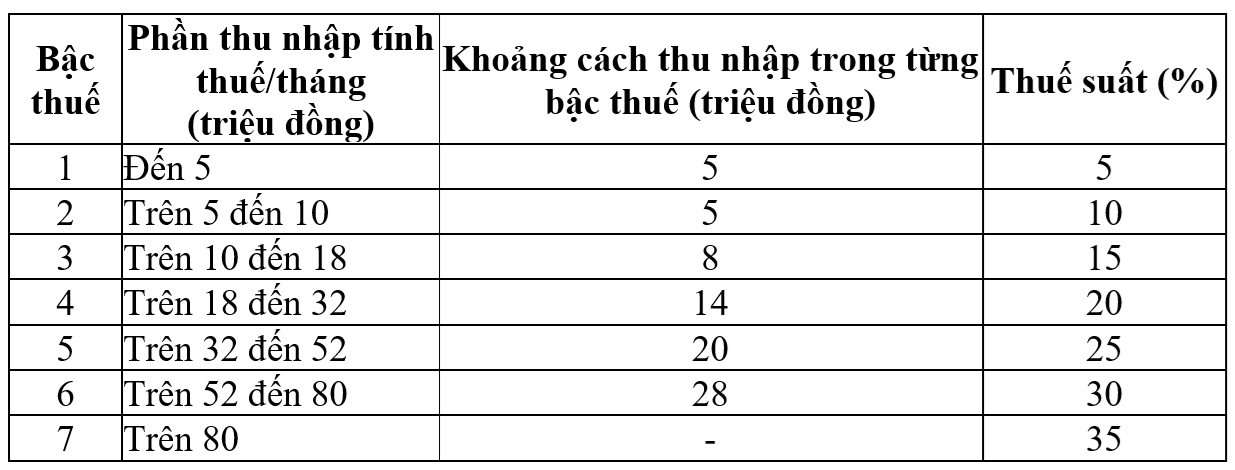

Jadual cukai progresif terpakai kepada individu pemastautin dengan pendapatan daripada gaji dan upah mengikut peraturan semasa seperti berikut:

Jadual cukai semasa. Tangkapan skrin

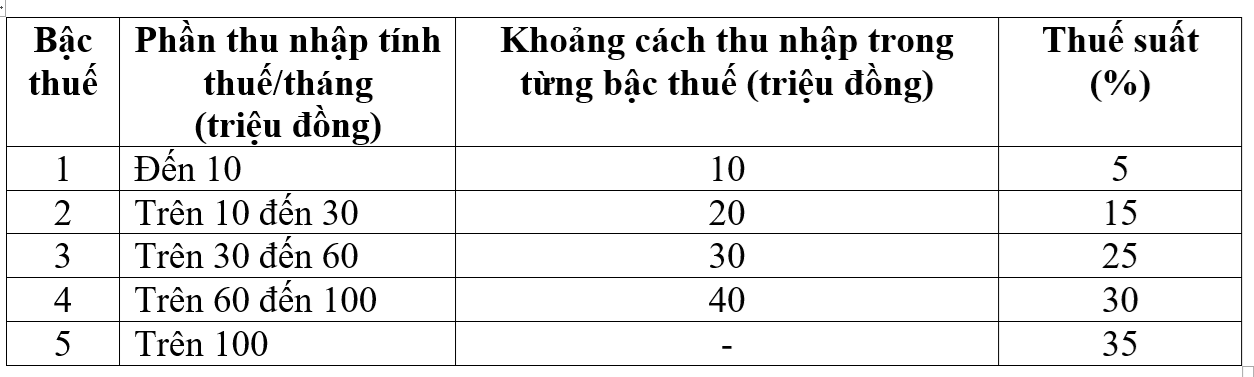

Kerajaan telah mencadangkan dan melaporkan kepada Dewan Negara dalam draf Undang-undang mengenai pelarasan jadual cukai progresif yang terpakai kepada individu pemastautin dengan pendapatan daripada gaji dan upah ke arah mengurangkan bilangan kadar cukai daripada 7 kepada 5 dan melebarkan jurang antara kadar seperti berikut:

Jadual cukai yang dicadangkan oleh Kerajaan . Tangkapan skrin

Berdasarkan pendapat timbalan Dewan Negara, agensi penggubal bercadang untuk melaporkan kepada Kerajaan untuk menerima dan melengkapkan jadual cukai progresif ke arah dapat mengkaji dan mempertimbangkan pilihan untuk menyelaraskan kadar cukai daripada 15% dan 25% kepada 10% dan 20% untuk menyamakan kadar cukai jadual.

Menurut Kementerian Kewangan, dengan jadual cukai baharu ini, semua individu yang sedang membayar cukai di semua peringkat akan dikurangkan obligasi cukai mereka berbanding jadual cukai semasa. Selain itu, jadual cukai baharu juga mengatasi kenaikan mendadak pada beberapa peringkat (tahap 2, tahap 3) seperti yang dicadangkan dalam draf undang-undang sebelum ini, memastikan lebih munasabah.

Di samping itu, draf undang-undang menambah beberapa peruntukan mengenai pengecualian cukai dan pengurangan cukai pendapatan peribadi. Secara khusus, meminda dan menyempurnakan peruntukan beberapa pendapatan yang dikecualikan cukai, seperti: pendapatan ditambah dengan dana insurans pencen, dana pencen sukarela, upah untuk kerja malam, kerja lebih masa, gaji yang dibayar untuk hari yang tidak diambil, gaji pemberhentian, faedah pengangguran yang dibayar oleh perusahaan, faedah ke atas bon kerajaan tempatan...

Pada masa yang sama, menambah peraturan bahawa pembayar cukai dibenarkan memotong perbelanjaan tertentu sepanjang tahun pada tahap yang sesuai seperti perbelanjaan perubatan dan pendidikan sebelum mengira cukai dan menugaskan Kerajaan untuk menyediakan peraturan terperinci bagi memastikan fleksibiliti dan kesesuaian dengan situasi sosio-ekonomi.

Mengenai pelarasan potongan keluarga, pada 17 Oktober, Jawatankuasa Tetap Perhimpunan Kebangsaan meluluskan Resolusi mengenai pelarasan potongan keluarga cukai pendapatan peribadi. Sehubungan itu, potongan untuk pembayar cukai sendiri dinaikkan kepada 15.5 juta VND/bulan, dan bagi setiap tanggungan kepada 6.2 juta VND/bulan.

Dengan potongan keluarga baharu ini, individu tidak perlu membayar cukai dengan pendapatan 17 juta VND/bulan (jika tiada tanggungan) atau 24 juta VND/bulan (jika 1 tanggungan) atau 31 juta VND/bulan (jika 2 tanggungan).

Hasil cukai pendapatan peribadi telah meningkat secara berterusan selama lebih daripada satu dekad, dengan hanya satu tahun penurunan. Data Kementerian Kewangan menunjukkan bahawa dalam tempoh 2011-2024, hasil cukai pendapatan peribadi meningkat tahun demi tahun (kecuali 2023). Terutama, hasil cukai pada tahun 2024 hampir 5 kali lebih tinggi daripada tahun 2011.

Sumber: https://vietnamnet.vn/de-xuat-giam-manh-thue-suat-thu-nhap-ca-nhan-tat-ca-nguoi-nop-thue-deu-duoc-loi-2466326.html

Komen (0)