Mới đây, Uỷ ban Thường vụ Quốc hội đã thông qua Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân áp dụng từ kỳ tính thuế 2026. Theo đó:

- Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm).

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Căn cứ theo khoản 1 Điều 7 Thông tư 111/2013/TT-BTC thì thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế trừ đi những khoản không tính thuế, khoản được miễn (nếu có).

Đối với các cá nhân có người phụ thuộc sẽ được giảm trừ đối với mỗi người phụ thuộc trong kỳ tính thuế 2026 là 6,2 triệu đồng/tháng.

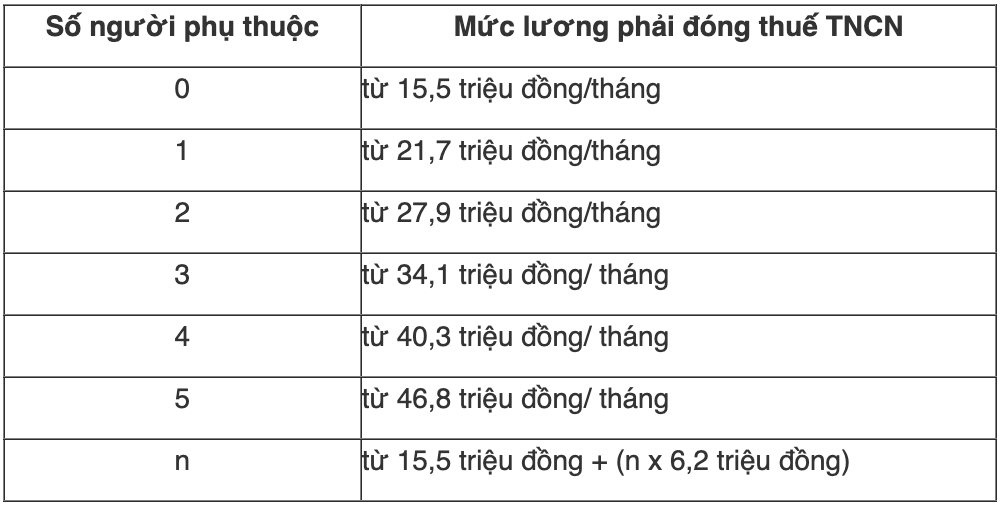

Theo đó, mức lương phải đóng thuế thu nhập cá nhân tương ứng với số lượng người phụ thuộc như sau:

Lưu ý: Thu nhập trên là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

- Thu nhập được miễn thuế thu nhập.

- Các khoản không tính thuế thu nhập như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

Nguồn: https://baoquangninh.vn/muc-luong-phai-dong-thue-thu-nhap-ca-nhan-tu-ky-tinh-thue-2026-theo-so-nguoi-phu-thuoc-3381882.html

![[Ảnh] Bế mạc Kỳ họp thứ 10, Quốc hội khóa XV](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Ảnh] Thủ tướng Phạm Minh Chính điện đàm với Tổng Giám đốc Tập đoàn Rosatom của Nga](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Podcast] Quốc hội thông qua mức giảm trừ gia cảnh là 15,5 triệu đồng/tháng](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765340032834_hnm-1cdn-vn-thumbs-540x360-2025-11-04-_hnm-1cdn-vn-thumbs-540x360-2025-06-27-a7b22b8722-_thu.jpeg)

![[CHÍNH THỨC] TẬP ĐOÀN MISA CÔNG BỐ ĐỊNH VỊ THƯƠNG HIỆU TIÊN PHONG XÂY DỰNG AGENTIC AI CHO DOANH NGHIỆP, HỘ KINH DOANH VÀ CHÍNH PHỦ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Bình luận (0)