Ondersteun bedrijven om transparanter te besteden en te beheren

Volgens veel economische experts dragen de bovengenoemde activiteiten ook bij aan de krachtige uitvoering van beleid ter ondersteuning van bedrijven, met name kleine en micro-ondernemingen en zakelijke huishoudens, overeenkomstig Resolutie 68-NQ/TW (mei 2025) en de bijbehorende regelgeving.

Hieronder vallen onder meer het digitaliseren van processen, het aanbieden van gratis digitale platformen en boekhoudsoftware, het verstrekken van juridisch advies, trainingen en het creëren van gunstige financiële voorwaarden om de particuliere economische groei te bevorderen.

Uit recent onderzoek in opdracht van Visa en KoreFusion blijkt dat Vietnamese bedrijven in de regio Azië- Pacific koploper zijn in het gebruik van zakelijke creditcards voor B2B-betalingen (geldtransacties tussen twee bedrijven om goederen of diensten te kopen of verkopen). Het percentage kaartbetalingen in Vietnam bedroeg 8,3% van de totale B2B-omzet bij kaartaccepterende leveranciers, het hoogste in de regio en meer dan het dubbele van het gemiddelde van 3,3%.

In een gesprek met verslaggevers van de krant Tin Tuc en Dan Toc vertelde de heer Nguyen Xuan Cuong, adjunct-directeur van de MB Digital Banking Division, dat MB momenteel meer dan 460.000 bedrijven begeleidt via het BIZ MBBank- platform en jaarlijks miljarden digitale transacties verwerkt. Met deze omvang begrijpt de bank heel goed waar bedrijven mee te maken hebben op het gebied van cashflowdruk, bedrijfskosten, intern management en met name de steeds complexere eisen van grensoverschrijdende handel.

Met de MB Visa Hi BIZ-kaart hoeven bedrijven niet meerdere rekeningen te openen of meerdere kaarten te behouden. Met één kaart kan worden uitgegeven vanaf de rekening en, indien nodig, vanaf het krediet; de uitgaven van het bedrijf en de kaart van de eigenaar zijn duidelijk gescheiden. "Zakenmensen hoeven geen persoonlijke kaarten te gebruiken voor zakelijke activiteiten zoals reclame, zakenreizen en het ontvangen van klanten, en hoeven vervolgens facturen en documenten te verzamelen om met het bedrijf af te rekenen. Dit is erg belangrijk voor de boekhouding en interne financiële controle", aldus de heer Nguyen Xuan Cuong.

Volgens de heer Nguyen Xuan Cuong ligt het voor de hand om de "directe terugbetaling van reclame-uitgaven" te noemen. Bedrijven plaatsen nog steeds advertenties, betalen nog steeds op online platforms zoals Google, Facebook of TikTok, maar krijgen tot wel 30 miljoen VND per jaar terugbetaald. Dit is een aanzienlijke kostenbesparing voor de reclamebranche, waar mediabudgetten vaak hoog zijn. Bovendien bedragen de kosten voor het omrekenen van vreemde valuta slechts 1,2% (de beste vergoeding op de markt), wat zeer gunstig is als bedrijven regelmatig advertenties plaatsen of creatieve middelen in Amerikaanse dollars kopen.

Volgens de adjunct-directeur van MB Digital Banking kunnen bedrijven met MB Visa Hi BIZ kaarten uitgeven aan elke medewerker en afdeling. MB stelt bedrijven in staat om de limiet van elke kaart aan te passen en te beheren. Dit betekent dat de vertegenwoordiger van het bedrijf een aparte limiet voor elke kaart kan instellen; tegelijkertijd de limiet kan verhogen of verlagen, uitgaven kan controleren, transactiegeschiedenisoverzichten kan raadplegen of zelfs extra kaartuitgiftes kan aanvragen, of kaarten kan blokkeren of ontgrendelen. Dit alles stelt bedrijven in staat om proactief online te authenticeren op BIZ MBBank.

De grootste doorbraak is de integratie van het Global Trade Payment Platform (GTPP), ontwikkeld door Visa en KOTRA. Hierdoor kunnen bedrijven binnen één dag rechtstreeks betalingen doen aan Koreaanse partners, een volledig digitaal proces. Via GTPP kunnen Vietnamese bedrijven rechtstreeks verbinding maken met een netwerk van meer dan 140.000 Koreaanse kleine en middelgrote ondernemingen (mkb's).

Volgens KOTRA zal deze oplossing de handelsactiviteiten tussen Vietnam en Korea standaardiseren en de documentlast, die een groot obstakel vormt voor het midden- en kleinbedrijf, verminderen. Het zal met name de tijd aanzienlijk verkorten ten opzichte van de traditionele internationale geldtransfermethode, die 3-5 dagen en veel documentprocedures vereist.

Onlangs maakte MSB Bank ook haar strategie bekend voor het klantsegment met een hoog inkomen (Affluent) en lanceerde de MSB Mastercard Green World creditcard met de boodschap "Essence of the green journey".

Klanten krijgen daarom een kredietlimiet van 150 miljard VND met voorrang, supersnelle goedkeuring binnen 8 uur en een aantrekkelijk rendement (5,8%/jaar) plus spaarrente. Daarnaast genieten vermogende klanten van privileges in de vorm van een verbeterde levensstijl met hoogwaardige creditcards met "Essence of quality of life" of ervaringen met academische muziek, privéconcerten, MSB Rewards met "Essence of consciousness" en gespecialiseerde services die absoluut gemak garanderen met voorrangsbalies en een maximaal M-Private beveiligingssysteem...

Qua ontwerp is de kern van de MSB Mastercard Green World-kaart gemaakt van unieke gerecyclede materialen, wat zorgt voor een hoge duurzaamheid en milieuvriendelijkheid. "Het reis-cashbackprogramma van maximaal VND 24 miljoen per jaar is het meest opvallende kenmerk van de kaart en stimuleert de gewoonte om voertuigen en vervoermiddelen met een lage CO2-uitstoot te gebruiken", aldus een MSB-vertegenwoordiger.

Volgens VIB Bank transformeren huishoudens en kleine en middelgrote ondernemingen (KMO's) in Vietnam sterk van traditionele modellen naar digitale bedrijfsvoering, in de context van de bloeiende digitale economie.

Om de knelpunten op het gebied van cashflow, werkkapitaal en financiële kosten op korte termijn op te lossen, vooral tijdens het hoogseizoen, wanneer de vraag naar boodschappen doen, het aanleggen van voorraden en het betalen van werknemers sterk toeneemt, hebben VIB en Visa ook een uitgebreid financieel oplossingenpakket voor toeleveringsketens in Vietnam gelanceerd.

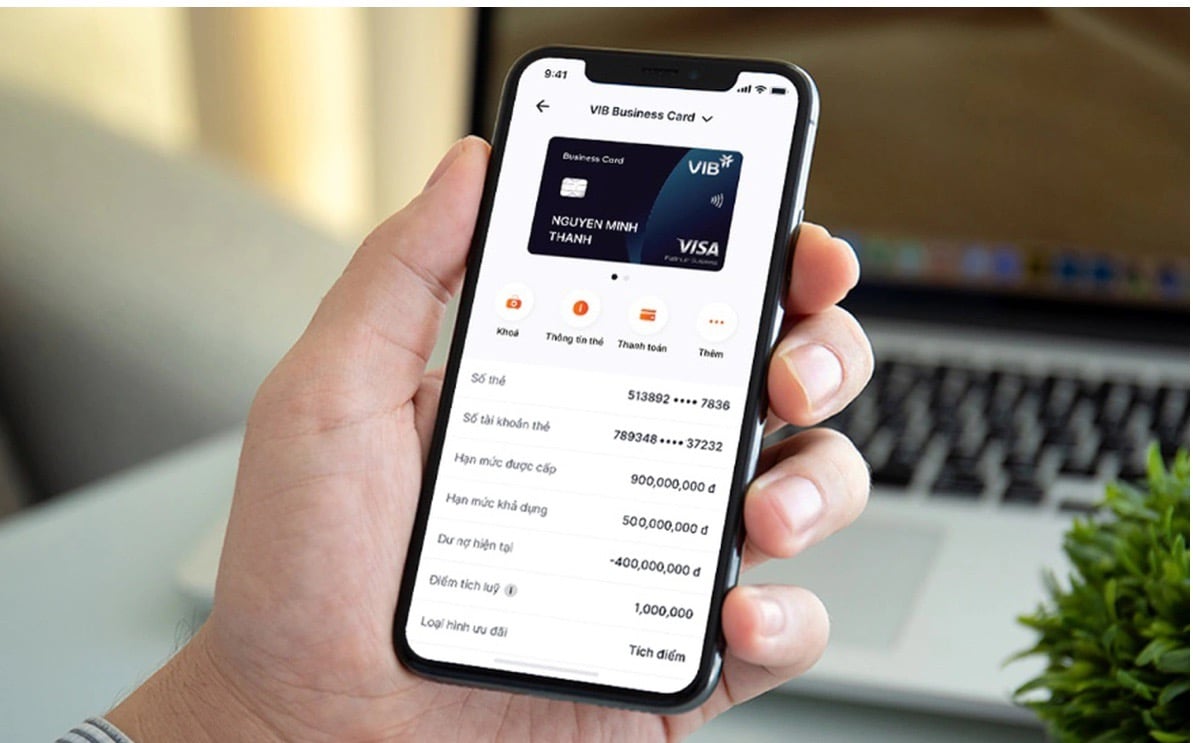

De VIB Business Card (Visa) is dan ook ontworpen als een bron van kortetermijnkapitaal voor het MKB, met een limiet van maximaal VND 1 miljard en een rentevrije periode van maximaal 58 dagen. Hiermee kunnen bedrijven proactief kortetermijnkapitaal verkrijgen, financiële kosten optimaliseren en een ononderbroken bedrijfsvoering garanderen.

De kaart biedt flexibiliteit met de mogelijkheid om onbeperkt spaarpunten te sparen of levenslang jaarlijkse kosten kwijt te schelden; en maakt het mogelijk om onbeperkt extra kaarten te openen om te voldoen aan diverse operationele behoeften, afhankelijk van de bedrijfsomvang. "Bij een bestedingsniveau van 500 miljoen VND/jaar hebben kaarthouders recht op onbeperkt gratis gebruik van business lounges", aldus een vertegenwoordiger van VIB.

Volgens recente statistieken hebben verschillende banken een sterke groei in het creditcardsegment laten zien. VPBank behoudt zijn leidende positie, met meer dan 1,7 miljoen kaarten in omloop tegen eind 2024. In één jaar tijd heeft deze bank meer dan 500.000 nieuwe kaarten uitgegeven, een schaal die veel banken decennialang moeten opbouwen om te bereiken. Techcombank, Sacombank en VIB traden eveneens toe tot de groep van "miljoen kaarten", wat de snelle groei van de vraag naar kaarten in de context van steeds populairdere digitale betalingen illustreert.

Veiligheid is altijd onze topprioriteit

Mevrouw Dang Tuyet Dung, directeur van Visa Vietnam en Laos, vertelde verslaggevers van de krant Tin Tuc en Dan Toc dat de combinatie van superieure financiële oplossingen van verschillende banken en het technologieplatform van Visa bedrijven helpt om niet alleen te voldoen aan de nieuwe regelgeving rondom contantloze transacties voor btw-teruggaven, maar ook om hun cashflow te beheersen.

"Veiligheid is altijd een topprioriteit voor Visa. We blijven beveiligingstechnologieën verbeteren, zoals EMV-chipkaarttechnologie, biometrische transactieauthenticatie en gegevensversleuteling. Visa werkt ook nauw samen met partners en banken zoals MB om ervoor te zorgen dat elektronische transacties maximaal worden beschermd", aldus mevrouw Dang Tuyet Dung.

Sommige klanten vragen zich echter af hoe het zit met de beveiliging als ze wel een succesvolle kaartbetaling doen, maar geen OTP-code ontvangen.

Mevrouw Thuy Linh (Hanoi) vertelde dat ze net een creditcard had geopend bij een bank. De eerste keer dat ze goederen betaalde, kon ze de transactie toch uitvoeren, hoewel ze geen melding van een eenmalige code via sms ontving. "Ik was erg verrast, want tot nu toe kregen alle transacties via de kaart of via de bankapp een eenmalige code om de transactie te laten slagen. Daarom maak ik me grote zorgen of mijn kaart wel of niet defect is?", vroeg mevrouw Thuy Linh zich af.

In reactie op deze kwestie legde mevrouw Dang Tuyet Dung uit dat met nieuwe betaaltechnologieën de hoeveelheid data bij elke transactie zeer groot is, tot wel meer dan 150 verschillende gegevens (informatie) die worden verzonden tussen deelnemende partijen, zoals de uitgevende bank of de kaartaccepterende eenheid. Deze hoeveelheid data wordt gebruikt om het risiconiveau te beoordelen en ongebruikelijke signalen te identificeren op basis van klantgedrag.

Volgens de vertegenwoordiger van de organisatie passen sommige banken nu een risicobeoordelingsmechanisme toe, zodat transacties die als laag risico worden beoordeeld, kunnen worden verwerkt zonder dat een SMS-OTP nodig is. Sommige markten in de regio hebben het gebruik van OTP-codes beperkt en zijn overgestapt op een geautomatiseerd risicobeoordelingsmodel om het betalingsproces te vereenvoudigen.

Uit een recent rapport van de Staatsbank van Vietnam (SBV) blijkt dat sinds de toepassing van biometrie en data cleaning het aantal persoonlijke rekeningen waarop frauduleus geld wordt ontvangen met meer dan 50% is afgenomen. Oplichters maken echter vaak gebruik van accounts van organisaties en bedrijven. Gebruikers moeten daarom uiterst waakzaam zijn.

Een andere oplossing die de Staatsbank implementeert, is een managementinformatiesysteem ter ondersteuning van fraudepreventie. Op basis van informatie verzameld door bevoegde autoriteiten en rapporten van commerciële banken, ontvangt en deelt de Staatsbank deze met banken.

Het systeem is sinds april getest bij vijf commerciële banken en heeft in eerste instantie positieve resultaten opgeleverd. Zo'n 1,5 miljoen transacties kregen een waarschuwing, wat heeft geleid tot 490.000 gevallen van niet-doorlopende transacties met een totaalbedrag van ongeveer VND 1.800 miljard.

Bron: https://baotintuc.vn/kinh-te/bung-no-thi-truong-the-ho-tro-doanh-nghiep-nho-va-vua-20251120152847698.htm

Reactie (0)