In plaats van het begrotingsbeleid te verkrappen wanneer de inflatie hoog is en de werkloosheid laag, nemen rijke landen "ongelooflijke risico's" door het tegenovergestelde te doen: de uitgaven verhogen en meer geld lenen, aldus The Economist.

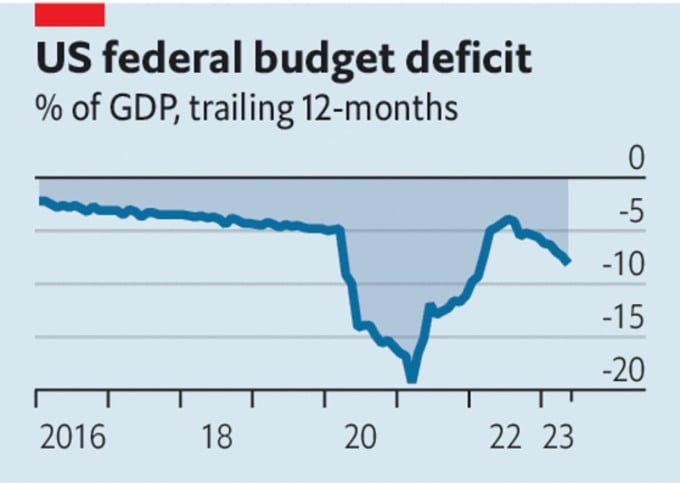

Overheidsbegrotingen in rijke landen komen steeds meer in de problemen. Hoewel de VS een schuldencrisis hebben vermeden, kampten ze in de eerste vijf maanden van het jaar met een begrotingstekort van 2,1 biljoen dollar, wat neerkomt op 8,1% van het bbp.

In de Europese Unie komen politici tot de conclusie dat de stijgende rentetarieven betekenen dat het herstelpakket van 800 miljard dollar de staatskas zal uitputten, waarvan een groot deel geleend is.

De Japanse regering heeft onlangs de planning voor een economisch beleidskader om de begroting in evenwicht te brengen, exclusief betalingen op de lopende rekening, laten varen, maar het tekort blijft op meer dan 6% van het bbp. Op 13 juni steeg het rendement op tweejarige Britse staatsobligaties boven het niveau dat werd gezien tijdens de obligatiecrisis die in september vorig jaar werd veroorzaakt door de tijdelijke begroting.

Amerikaans begrotingstekort. Bron: The Economist

Volgens het blad The Economist lijken de begrotingsbeleidsmaatregelen van rijke landen niet alleen roekeloos, maar ook niet passend bij de huidige economische omstandigheden.

Gezien de omstandigheden hield de Amerikaanse Federal Reserve (Fed) de rente op 14 juni ongewijzigd, in afwachting van verdere tekenen van economische groei. Maar met een kerninflatie boven de 5% geloven weinigen dat de rente ongewijzigd zal blijven.

De Europese Centrale Bank (ECB) staat eveneens op het punt de rente opnieuw te verhogen. De Bank of England (BoE) zal dit voorbeeld vrijwel zeker op 22 juni volgen. Met een nominale loonstijging van 6,5% is Groot-Brittannië het enige land dat te maken heeft met de dreiging van een spiraal van loonstijgingen.

Hoge inflatie, lage werkloosheid en stijgende rentetarieven betekenen dat de wereld behoefte heeft aan een verkrappend beleid, wat betekent dat er terughoudend moet worden omgegaan met uitgaven en lenen. Maar rijke landen doen het tegenovergestelde. Het Amerikaanse tekort overschreed slechts in turbulente tijden de 6%: tijdens de Tweede Wereldoorlog, na de wereldwijde financiële crisis en meest recent na de COVID-19-lockdown.

Er is geen ramp die nooduitgaven vereist. Zelfs de Europese energiecrisis is afgenomen. Het belangrijkste doel van massale overheidsleningen is dan ook om de economie te stimuleren en de rentetarieven hoger te maken dan nodig is. Hogere rentetarieven vergroten de kans op financiële instabiliteit.

Ook overheidsbegrotingen worden beïnvloed. Zo stijgen de kosten voor het aflossen van de Britse overheidsschuld met 0,5% van het bbp per jaar voor elke procentpunt rentestijging. Een reden voor de problemen in de VS is dat de Fed meer rente moet betalen over het geld dat ze creëert om Amerikaanse staatsobligaties terug te kopen in stimuleringsjaren. Kortom, monetair beleid kan de inflatie alleen beheersen als het begrotingsbeleid prudent is. Het risico op verlies van controle neemt toe naarmate de rente stijgt.

Maar politici hebben daar weinig aan veranderd. Zelfs nadat de "Fiscal Responsibility Act" het Amerikaanse schuldenplafond verhoogde en de uitgaven verlaagde, zal de netto staatsschuld van het land naar verwachting stijgen van 98% van het bbp nu naar 115% in 2033.

De Britse regering plande vorig jaar bezuinigingen, maar is nu van plan de belastingen te verlagen. De eurozone lijkt over het algemeen solide, maar veel lidstaten zijn kwetsbaar. Bij de huidige rentetarieven – die waarschijnlijk nog zullen stijgen – zou een jaarlijkse verlaging van de Italiaanse staatsschuld met één procentpunt een begrotingsoverschot van 2,4% van het bbp vereisen, vóór de rentebetalingen.

Waarom blijven sommige rijke landen hun uitgaven verhogen, ook al gaat dat ten koste van een toenemende staatsschuld? Het kan ook te maken hebben met de opvattingen van politici over wat urgent is of hun vertrouwdheid met het model van begrotingstekorten.

In Italië is de staatsschuld als percentage van het bbp gedaald ten opzichte van de piek van 144,7% in december 2022, maar ligt nog steeds aanzienlijk hoger dan de 103,9% van december 2007, aldus economische data-organisatie CEIC Data. De schuld is hoog, maar het land heeft veel zaken nodig die meer geld kosten.

Pensioen- en zorgstelsels staan onder druk door een vergrijzende bevolking. Doelstellingen voor CO2-neutraliteit vereisen overheidsinvesteringen. Geopolitieke risico's vergroten de behoefte aan defensie-uitgaven. Om aan deze behoeften te voldoen, moeten belastingen worden verhoogd of moet er meer geld worden gedrukt en de inflatie stijgen.

In de VS, eerder deze maand, nadat het Congres de 103e verhoging van het schuldenplafond sinds 1945 goedkeurde, verwachten waarnemers dat er nog een 104e en meer zullen volgen. Adel Mahmoud, voorzitter van het Cairo Economic Research Forum (Egypte), zei dat de schuldenplafondcrisis zich opnieuw zal voordoen omdat de Amerikaanse overheid meer geld uitgeeft dan ze ontvangt en afhankelijk is van leningen om haar activiteiten te financieren.

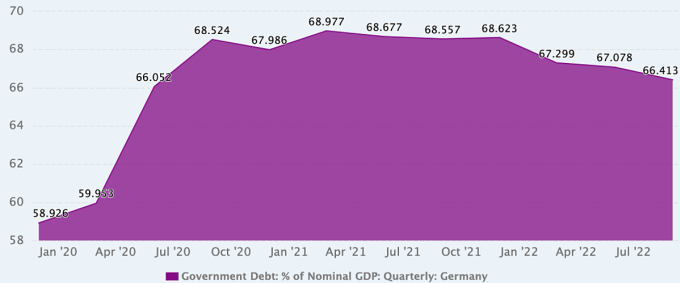

Zelfs in Duitsland, een land dat bekendstaat om zijn begrotingsdiscipline en eind vorig jaar nog maar een staatsschuld had van 66,4% van het BBP, veranderen de opvattingen over het begrotingsbeleid geleidelijk en worden ze onderwerp van discussie.

Ontwikkeling van de Duitse staatsschuld-bbp-ratio. Bron: CEIC Data

Na opeenvolgende crises als gevolg van de pandemie en het conflict in Oekraïne, is Duitsland afgestapt van zijn kenmerkende strakke begrotingsbeleid. In 2020, na acht jaar van begrotingsevenwicht (2012-2019), waarbij de totale staatsschuld daalde van ongeveer 80% van het bbp naar slechts 60%, kondigde toenmalig bondskanselier Angela Merkel aan dat het land bereid was fors te investeren om de economische impact van Covid-19 te compenseren.

En nu de gevolgen van klimaatverandering duidelijker worden, betogen sommigen in de Duitse politiek – met name de Groenen – dat het als een urgent probleem moet worden behandeld, dat net zo dringend investeringen vereist als pandemieën en oorlog.

Marcel Fratzscher, voorzitter van het Duitse Instituut voor Economisch Onderzoek, onderschrijft dit. Hij stelt dat hogere uitgaven moeten worden overwogen bij de afweging of snel en succesvol en goedkoper moet worden gehandeld, of langzaam en uitdagender. "Als de Duitse regering eerlijk zou zijn, zou ze erkennen dat we in een bijna permanente crisis verkeren, dat we voor grote transformaties staan en dat dit geen optie is", zegt hij.

Maar sommige Duitse economen zien de afgelopen drie jaar als een uitschieter op fiscaal gebied en willen zo snel mogelijk weer maatregelen nemen om de schuldenlast te verminderen. Zij stellen dat de overheid tijdens de pandemie vrijelijk heeft kunnen uitgeven dankzij de besparingen van voorgaande jaren.

Niklas Potrafke, econoom bij het Ifo Instituut voor Economisch Onderzoek in München, Duitsland, zei dat de reactie van de regering op de pandemie met een expansief begrotingsbeleid goed was. Maar het conflict in Oekraïne heeft een nieuwe crisis en verder expansief begrotingsbeleid veroorzaakt. "Ik maak me zorgen dat de pandemie en de oorlog in Oekraïne een mentaliteit van voortdurend stijgende begrotingsuitgaven hebben gecreëerd. De regering moet consolidatiestrategieën overwegen", zei hij.

Phien An ( volgens Econoom, FP, Xinhua )

Bronlink

![[Foto] Help mensen dringend om zo snel mogelijk een plek te vinden om te wonen en hun leven te stabiliseren](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] Secretaris-generaal van Lam werkt samen met de vaste commissies van de subcommissies van het 14e partijcongres](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Reactie (0)