Lichtpuntje van verwachtingen over marktverbetering

De Vietnamese aandelenmarkt sloot de eerste 6 maanden van 2025 positief af, toen de VN-Index de laatste sessie van juni afsloot op 1.376,07 punten, een stijging van 5,30% ten opzichte van het eerste kwartaal en van 8,63% ten opzichte van eind 2024. Dit is ook een goede prijsstijging vergeleken met andere aandelenmarkten in de regio.

De positieve impact op de markt is de opmerkelijke groei van large-cap aandelen, VN30, met indrukwekkende prijsstijgingen van vele codes en groepen codes. De opmerkelijke prijsstijgingen van VN-Index en VN30 in de eerste helft van het jaar waren voornamelijk afkomstig van large-cap vastgoedaandelen, banken en elektriciteitsbedrijven – toonaangevende bedrijven in sectoren die als minder getroffen door tarieven worden beschouwd. Het meest opvallend zijn de plotselinge prijsstijgingen van VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

SHS Securities Company schatte in dat de markt, na het herstel en de positieve groei in de eerste helft van het jaar, zich nu in de laatste fase van handelsbesprekingen en belastingopschorting bevindt. De effecten van de tarieven kunnen geleidelijk tot uiting komen in de bedrijfsresultaten in het derde en vierde kwartaal van 2025. Op korte termijn heeft de markt tijd nodig om de fundamentele gegevens te verwerken en te actualiseren, met name de bedrijfsresultaten in het tweede kwartaal van 2025 van de sectoren die direct getroffen worden door tariefwijzigingen.

SHS is daarom van mening dat er 4 belangrijke drijvende krachten zijn voor de markt in de laatste periode van het jaar, namelijk: het afronden van handelsbesprekingen met lagere wederzijdse tarieven dan oorspronkelijk het geval was; de economie en het bedrijfsleven blijven groeien, de rentetarieven blijven laag; verwachtingen van nieuwe groeimotoren uit Resolutie 57-59-66-68-NQ/TW 2025 en verwachtingen van een opwaardering van de aandelenmarkt.

Eind juni 2025 zal de totale marktkapitalisatie ongeveer 310 miljard USD bedragen, circa 65% van het bbp in 2024. Dit wordt nog steeds als een relatief aantrekkelijk niveau beschouwd gezien de groeivooruitzichten en de omvang van het bbp in 2025 en 2026. De koers-winstverhouding van de VN-index van 14,1 is vrijwel gelijk aan de gemiddelde koers-winstverhouding van 3 jaar (14,7) en het gemiddelde van 5 jaar (16,7). De verwachte koers-winstverhouding van 11,54 wordt nog steeds als relatief aantrekkelijk beschouwd in vergelijking met de huidige groeivooruitzichten.

SHS handhaaft haar prognose dat de VN-Index in de laatste zes maanden van 2025 zal mikken op een koersdoel van circa 1.420 punten, met de verwachting dat de markt zal stijgen. Tegelijkertijd wordt verwacht dat de totale markttransactiewaarde in de tweede helft van het jaar positief zal blijven en zal groeien ten opzichte van het lage basisniveau in dezelfde periode in 2024. Gemiddeld zal de totale markttransactiewaarde in 2025 naar verwachting met ongeveer 10% stijgen ten opzichte van 2024.

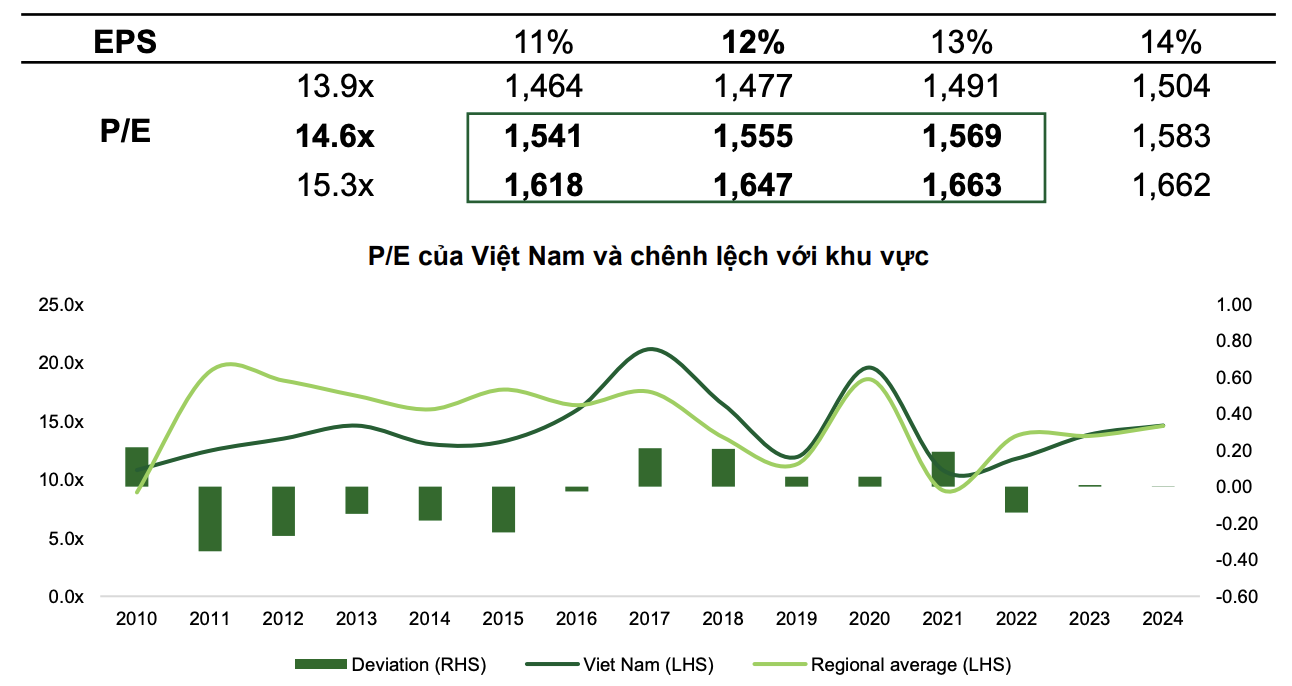

Ondertussen is VCBS van mening dat de VN-Index in het basisscenario een positievere prognose zal hebben en 1.555 punten zal bereiken, met een koers/winstverhouding van 14,6x en een winst per aandeel van 12%.

In het optimistische scenario zou de index 1.663 punten kunnen bereiken, bij verwachtingen van een opleving van de markt, krachtige en daadkrachtige beleidsmaatregelen om de groei te stimuleren en verdere positieve stappen van flexibele diplomatie .

|

| Twee scenario's voor de aandelenmarkt in 2025 volgens VCBS. |

VCBS schat dat de koers/winstverhouding van de Vietnamese markt in 2025 zal schommelen tussen 13,9x en 15,3x, omdat de VN-index de afgelopen jaren op hetzelfde niveau heeft gelegen als het regionale gemiddelde.

De stijging van de index zou de gemiddelde liquiditeit kunnen verhogen tot ten minste VND 26.000 miljard per sessie. Bovendien zou de Vietnamese aandelenmarkt, na een upgrade door de FTSE, in het derde kwartaal van 2025 een netto buitenlandse kasstroom van maximaal USD 1,3 - 1,5 miljard kunnen ontvangen (inclusief USD 950 miljoen van passieve ETF's gemodelleerd naar de FTSE Emerging Markets Index-mand en de kapitalisatieratio van de Vietnamese markt is 0,94%). Dienovereenkomstig wordt ook verwacht dat buitenlandse transacties zullen omkeren van netto verkopen naar netto kopen.

Waarin moet je in de tweede helft van 2025 investeren?

Op basis van de huidige ontwikkelingen schat VCBS in dat in de tweede helft van 2025, Bluechips (aandelen met een grote marktkapitalisatie) blijven de bestemming van grote kasstromen. De verwachting is dat de Vietnamese markt zal worden opgewaardeerd tot de status van opkomende markt, nu grote landen hun monetaire beleid blijven versoepelen en de druk van de wederzijdse handelstarieven met de Verenigde Staten is afgenomen. De groep small- en mediumcapaandelen zal zich herstellen wanneer er tekenen zijn van winstgroei die de Bluechips-groep inhaalt en de kasstroom van Bluechips ontvangt.

Ondertussen heeft SHS in de sectorprognose een aantal typische sectorgroepen voor de tweede helft van 2025 geselecteerd, waaronder: residentieel vastgoed, financiële dienstverlening, bankwezen, basismaterialen en infrastructuur.

Met name de residentiële vastgoedsector zal naar verwachting positief presteren dankzij de juridische corridor, die bedrijven helpt projecten sneller te implementeren. Tegelijkertijd ondersteunen de lage rentetarieven investeerders om kapitaalkosten te verlagen en tegelijkertijd huizenkopers aan te trekken. Residentieel vastgoed is ook een sector die minder last heeft van de negatieve gevolgen van Amerikaanse tariefmaatregelen.

De financiële dienstverlening en effectensector zullen naar verwachting profiteren van de verwachte opwaardering van de aandelenmarkt door de FTSE. Effectenbedrijven die zich richten op het institutionele klantensegment, zoals SSI, VCI en HCM, zullen profiteren van de inzet van margevrije diensten, samen met de verwachte kapitaalinstroom naar de Vietnamese markt.

Wat de bankgroep betreft, handhaaft SHS, hoewel nog steeds voorzichtig met de NIM-trend, een positieve beoordeling. Kredietgroei blijft de belangrijkste drijvende kracht achter de economische groei en ondersteunt de kredietgroei in de banksector. Resolutie 42/2017 werd gelegaliseerd en gaf kredietinstellingen het recht om onderpand in beslag te nemen. Dit helpt het banksysteem de afwikkeling van oninbare vorderingen te versnellen, wat bijdraagt aan het deblokkeren van kapitaalstromen, het verhogen van winstgevende activa en het verbeteren van de NIM-ratio. Tegelijkertijd blijft de waardering van bankaandelen aantrekkelijk. De kasstroom zal worden doorgeleid naar banken met investeringsverhalen over groeivooruitzichten, nieuwe communicatierichtingen om het concurrentievermogen te vergroten, buitengewone inkomsten of een volledige herstructurering.

Ook producenten van basismaterialen zoals staal en kunstmest profiteren van de herstellende vraag en infrastructuurbedrijven krijgen te maken met veel kansen als de overheidsinvesteringen worden opgevoerd.

Bron: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Foto] Secretaris-generaal van Lam en voorzitter van de Nationale Vergadering Tran Thanh Man wonen de 80e verjaardag bij van de traditionele dag van de Vietnamese inspectiesector](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Reactie (0)