Uit statistieken van 15 effectenbedrijven met de grootste operationele inkomsten in de eerste 9 maanden van het jaar blijkt dat zelf-handel op veel plaatsen nog steeds de grootste bijdrage levert met meer dan 50% van de inkomstenstructuur, zoals VND, VCI, KIS, SHS, VIX.

Uit statistieken van 15 effectenbedrijven met de grootste operationele inkomsten in de eerste 9 maanden van het jaar blijkt dat zelf-handel op veel plaatsen nog steeds de grootste bijdrage levert met meer dan 50% van de inkomstenstructuur, zoals VND, VCI, KIS, SHS, VIX.

Grote namen in de zelfstandigen- en makelaarsbranche

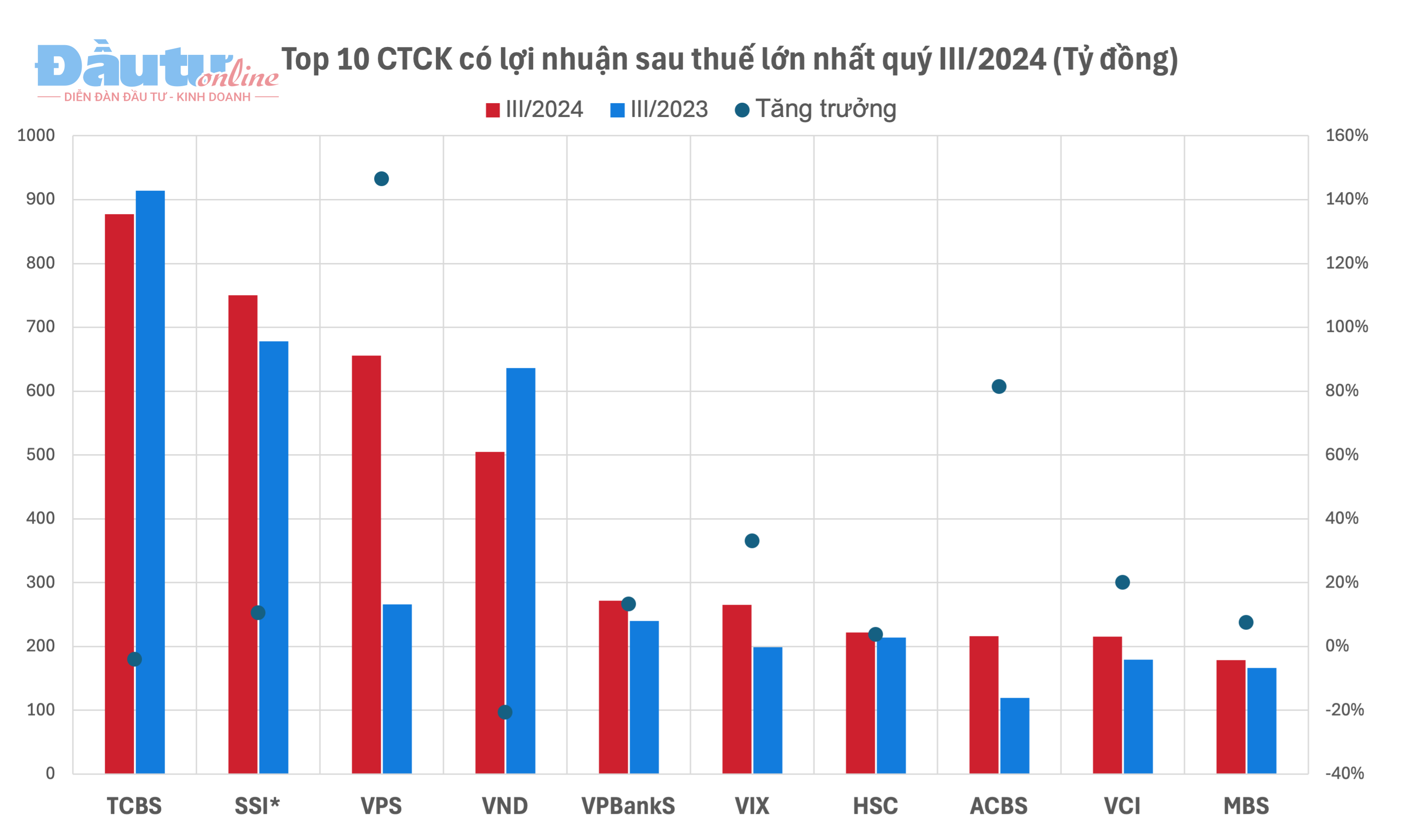

Uit statistieken van het Investment Electronic Newspaper - Baodautu.vn over 27 effectenmaatschappijen van omvang en reputatie in de sector blijkt dat meer dan de helft van de bedrijven alleen al in het derde kwartaal van 2024 een winstdaling heeft geleden. In de eerste negen maanden van het jaar had echter slechts 30% van de bedrijven een winstdaling.

TCBS behoudt zijn toppositie wat betreft winst na belastingen. De winst na belastingen van TCBS bedroeg in het derde kwartaal van 2024 VND 877 miljard, een lichte daling van 4% ten opzichte van dezelfde periode vorig jaar. De reden hiervoor is dat de winst uit financiële activa, die via de winst-en-verliesrekening (FVTPL) wordt verantwoord, sterk daalde (-27,3%). Hoewel de bedrijfsopbrengsten nog steeds groeiden, verdubbelden de financiële kosten, met name de rentelasten, in die periode bijna, wat de winst van TCBS deed dalen.

|

SSI, VPS en VND stonden respectievelijk achter TCBS wat betreft de winst in het derde kwartaal, met een winst van meer dan VND 500 miljard. SSI handhaafde een groeipercentage van 10%, terwijl VPS en VND een tegengestelde ontwikkeling lieten zien.

In het derde kwartaal van 2024 behaalde VPS een winst na belastingen van VND 656 miljard, een stijging tot 146% ten opzichte van dezelfde periode dankzij het FVTPL-segment voor eigen handel. Hoewel de inkomsten uit eigen handel met 26% daalden, daalde het verlies van FVTPL sterker, tot 96%. Hierdoor steeg de brutowinst van het segment voor eigen handel sterk, terwijl VPS in het derde kwartaal van 2023 een brutoverlies leed in dit segment. Met een groeipercentage van 146% is VPS tevens het effectenbedrijf met de hoogste groei van de 27 beursgenoteerde bedrijven.

Aan de VND-zijde daarentegen, hoewel nog steeds behorend tot de top 5 effectenbedrijven met de hoogste winsten in het derde kwartaal, daalde de winst na belastingen met meer dan 20%. Niet alleen daalden de makelaarsinkomsten met meer dan 44%, maar ook de eigen handel en de rente op openstaande leningen daalden met respectievelijk 26% en 12%. De winst na belastingen van VND bedroeg dit kwartaal dus slechts 620 miljard VND.

Mirae Asset werd genoemd in de top 5 van het derde kwartaal van 2023, maar dit effectenbedrijf ontbrak in de top 10 van meest winstgevende bedrijven in het derde kwartaal van dit jaar. VPBankS daarentegen behaalde een winst na belastingen van VND 272 miljard, een stijging van 13%.

Qua winstgroei in het derde kwartaal waren het VPS en ORS die de grootste winststijging lieten zien met een groei van meer dan 100%, terwijl FPTS en SHS in de groep met de grootste daling vielen met een afname van meer dan 50%.

De krappe marktsituatie in het derde kwartaal heeft de segmenten handel voor eigen rekening en effectenbemiddeling van effectenmaatschappijen in een lastige positie gebracht. Dit zijn ook de twee belangrijkste segmenten die de winst van de bedrijven doen dalen.

Bedrijven van 22/27 rapporteerden een daling van de makelaarsinkomsten in het derde kwartaal van dit jaar, terwijl in de FVTPL-handel voor eigen rekening, het segment dat het grootste deel van de inkomsten uit handel voor eigen rekening genereert, bedrijven van 12/26 ook een daling rapporteerden (Yuanta doet niet aan effectenhandel voor eigen rekening).

|

In het derde kwartaal van dit jaar boekte SSI de hoogste FVTPL-winst. De omzet in het derde kwartaal alleen al bedroeg VND 990 miljard en steeg met 31% tijdens de recente moeilijke periode. Geaccumuleerd in 9 maanden bereikte SSI met deze activiteit bijna VND 3.000 miljard. VND is sinds dezelfde periode vorig jaar (het derde kwartaal van 2023 en de eerste 9 maanden van 2023) aan kracht inboet. VND boekte een veel hogere winst dan SSI, maar dit jaar staat VND slechts op de 2e plaats.

In de eerste 9 maanden van het jaar waren er 5 bedrijven met FVTPL-winsten van meer dan een biljoen, waaronder SSI, VND, TCBS, VCI en HSC. Dit is een belangrijke verandering, aangezien VCI en HSC in dezelfde periode VPS en ORS vervingen.

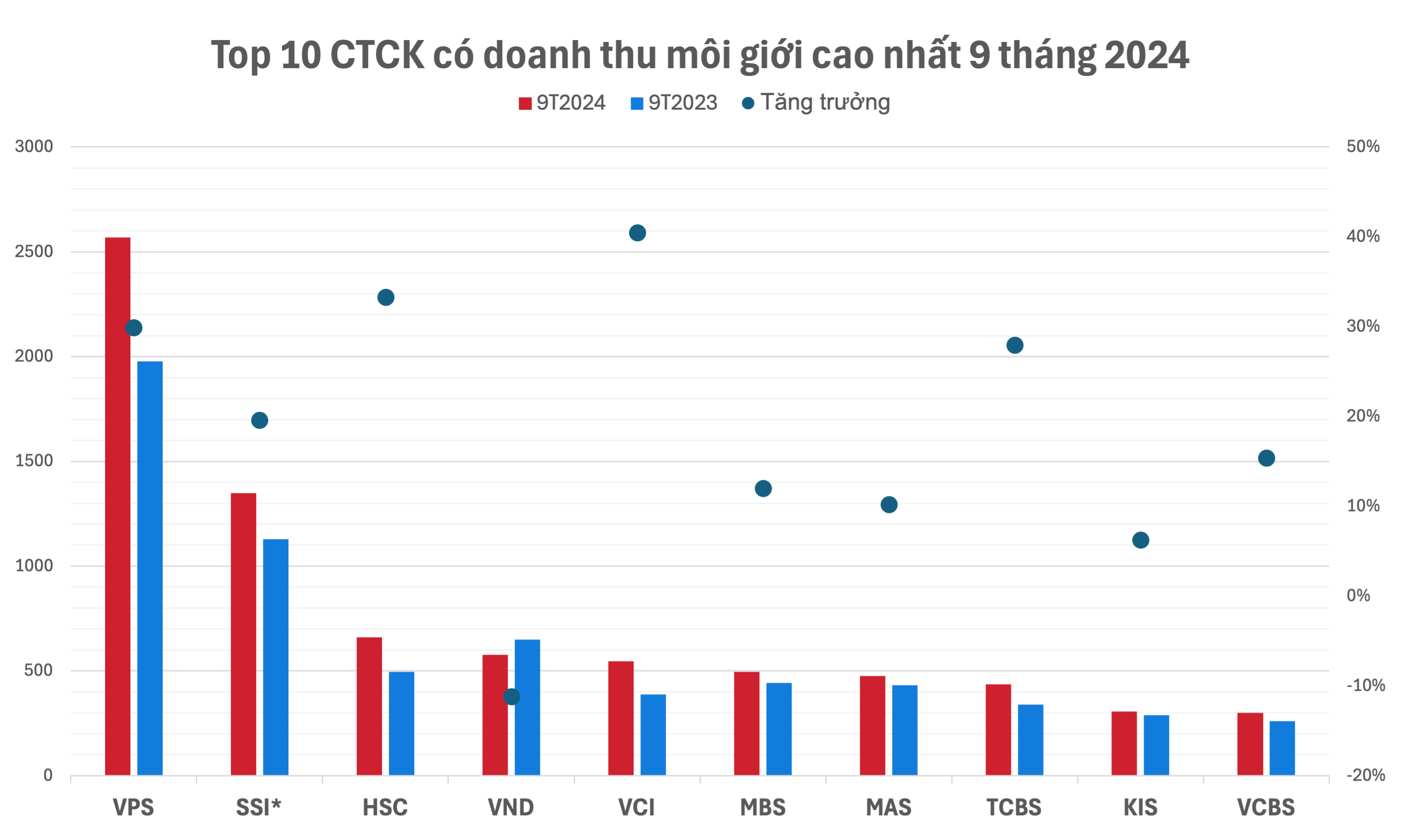

Wat betreft brokerageactiviteiten bekleedt VPS de toppositie. Dit bedrijf heeft ook continu het grootste marktaandeel op de brokeragemarkt op HoSE, HNX en UPCoM. In de eerste negen maanden van het jaar behaalde VPS een brokerage-omzet van VND 2.568 miljard, een stijging van 30% ten opzichte van dezelfde periode vorig jaar en bijna twee keer zoveel als de brokerage-omzet van het op één na grootste bedrijf, SSI.

VND staat nog steeds in de top 5 van effectenbedrijven met de hoogste brokerage-inkomsten, maar dit is ook het enige bedrijf met een omzetdaling. De brokerage-inkomsten van VND bereikten in de eerste negen maanden van het jaar 577 miljard VND, een daling van 11%, terwijl SSI, HSC en VCI een aanzienlijke groei lieten zien, respectievelijk van 19%, 33% en 40%.

|

De te ontvangen rente op leningen wordt geleidelijk de 'belangrijkste rijstpot'

Uit statistieken van 15 effectenbedrijven met de grootste operationele inkomsten in de eerste 9 maanden van het jaar blijkt dat eigenhandel op veel plaatsen nog steeds de grootste bijdrage levert met meer dan 50% van de inkomstenstructuur, zoals VND, VCI, KIS, SHS en VIX.

|

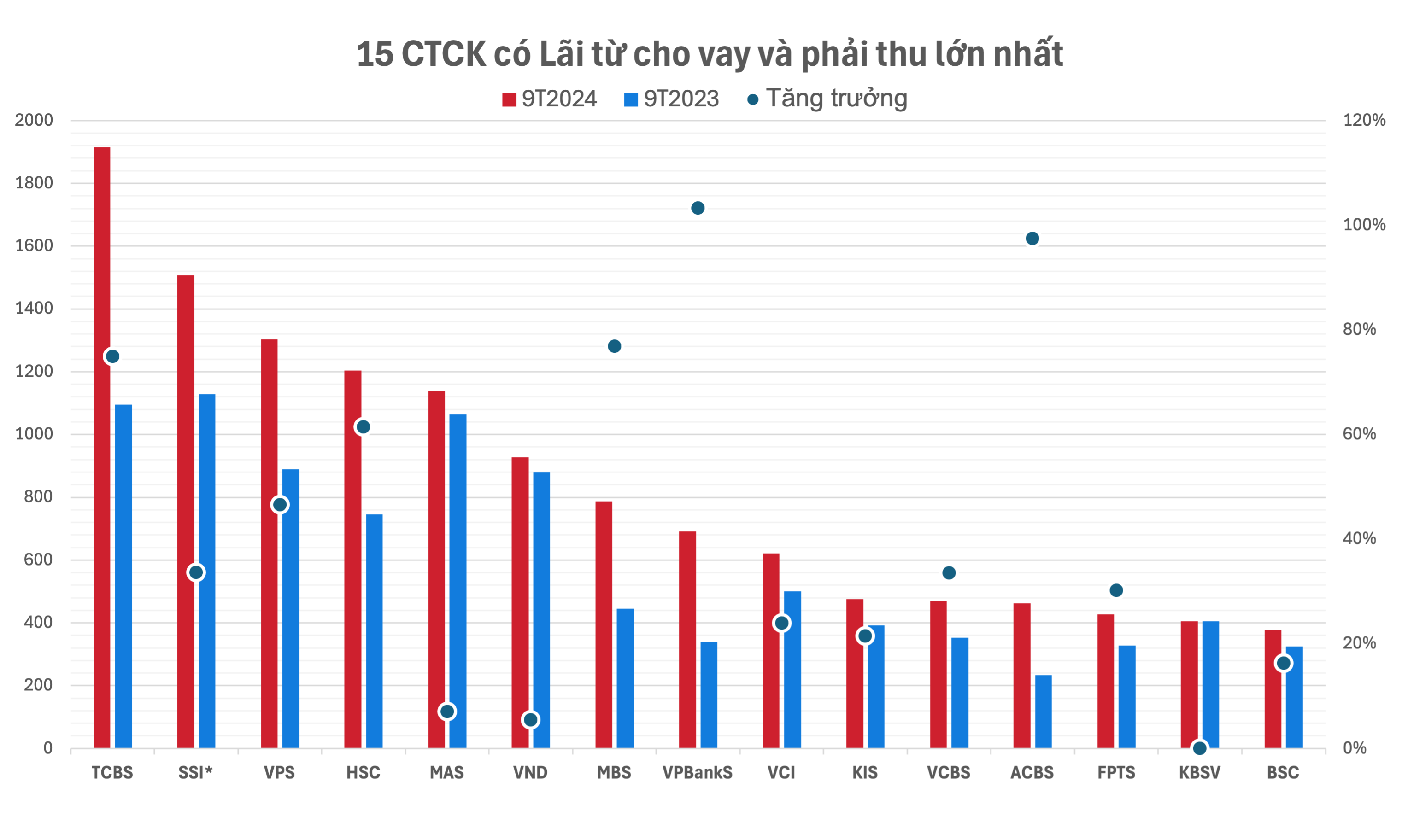

Vervolgens is er de bijdrage van het segment van de te ontvangen rente op leningen. Na vele jaren is margelening ontstaan en is deze activiteit nu de belangrijkste bron van inkomsten voor effectenbedrijven, samen met zelfhandel en brokerage. Bedrijven met een goede kapitaalondersteuning tonen steeds meer hun superioriteit in deze kredietmarkt.

Momenteel vormen de rentelasten van leningen en vorderingen een groot deel van de inkomstenstructuur van veel bedrijven, zoals Yuanta (63%), MayBank (61%), Mirae Asset (60%), PHS (57%), FPTS (52%) en KBSV (51%).

Rente op leningen en vorderingen droeg in de afgelopen negen maanden meer dan 1.000 miljard dollar bij aan de bedrijfsopbrengsten van grote effectenbedrijven TCBS, SSI, VPS, HSC en Mirae Asset. Dit zijn tevens de vijf bedrijven met de hoogste rente op leningen en vorderingen in het derde kwartaal.

|

Qua groei ziet de markt echter een sterke stijging van de groep middelgrote bedrijven, die in de schaduw van banken staan. Alleen al in het derde kwartaal was KAFI Securities het bedrijf met de sterkste stijging van de rente op leningen (+302%) vergeleken met dezelfde periode, gevolgd door ORS (+145%), ACBS (+81%) en VPBankS (+71%). KAFI is tevens het bedrijf met de sterkste stijging sinds begin dit jaar (+259%). VIX en VPBankS lieten in de eerste negen maanden van het jaar eveneens een stijging van de rente op leningen zien van meer dan 100%.

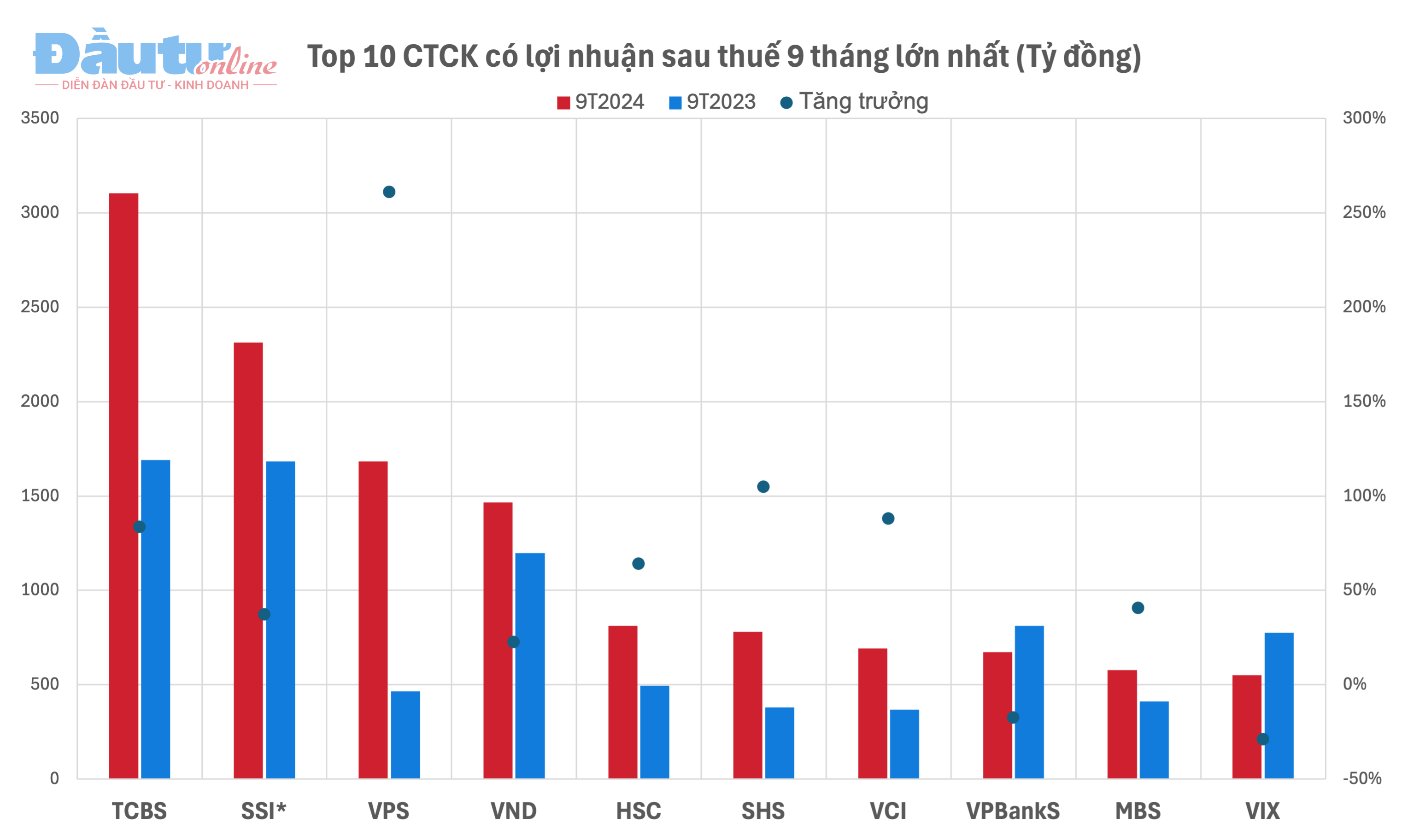

Hoewel het derde kwartaal door de marktimpact een dieptepunt kan zijn, heeft de positieve groei in de eerste twee kwartalen van het jaar de effectenbedrijven geholpen een goede winstgroei te behouden. In de eerste negen maanden boekten 20/27 bedrijven een positieve groei van de winst na belastingen. De totale winst na belastingen van de 27 bedrijven bedroeg meer dan 16.900 miljard, een stijging van 41% ten opzichte van de eerste negen maanden van 2023.

Vergeleken met dezelfde periode vorig jaar, noteerden VPS-bedrijven in de eerste negen maanden van dit jaar een winst van meer dan duizend miljard, samen met TCBS, SSI en VND. TCBS boekte de hoogste winst met 3.103 miljard VND na belasting, gelijk aan de totale winst van de bedrijven op de derde en vierde plaats, VPS en VND.

|

Bron: https://baodautu.vn/cong-ty-chung-khoan-nao-kiem-bon-nhat-tu-tu-doanh-margin-d228847.html

![[Foto] Aanbidding van het Tuyet Son-beeld - een bijna 400 jaar oude schat in de Keo-pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Parade ter viering van de 50e verjaardag van de nationale feestdag van Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Reactie (0)