Deze middag, 17 juni, heeft de Nationale Assemblee in groepen gesproken over het wetsontwerp inzake notariële akten (gewijzigd); het wetsontwerp inzake de omzetbelasting (gewijzigd); en het ontwerpbesluit van de Nationale Assemblee tot regeling van de verlaging van de omzetbelasting.

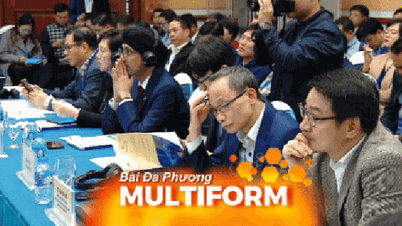

Afgevaardigde van de Nationale Assemblee, Hoang Duc Thang, spreekt tijdens de discussiesessie op de middag van 17 juni - Foto: NTL

Tijdens de discussiesessie gaf de plaatsvervangend hoofd van de delegatie van de Nationale Assemblee van de provincie Quang Tri, Hoang Duc Thang, zijn mening, met name:

Voor het gewijzigde wetsontwerp inzake de notariële akte:

In clausule 1, artikel 2, stelde de afgevaardigde voor om de zinsnede "en andere transacties" toe te voegen aan de definitie van notariële akten. Volgens de afgevaardigde is het toevoegen van deze zinsnede bedoeld om alle soorten notariële transacties volledig te dekken, misverstanden te voorkomen en niet alle soorten transacties te dekken die volgens verplichte procedures of volgens de behoeften van individuen en organisaties notarieel zijn vastgelegd. Dit zal de notariële akten duidelijker en uitgebreider maken.

De afgevaardigde stelde voor om het als volgt te herzien: “Notarisatie is de handeling van een notaris van een notariële organisatie die de juridische authenticiteit van burgerlijke transacties en andere transacties schriftelijk bevestigt (hierna transacties genoemd) die volgens de wettelijke bepalingen notarieel moeten worden bekrachtigd of waarvoor individuen of organisaties vrijwillig notarisatie aanvragen.”

Bij punt e, clausule 1, artikel 7, stelde afgevaardigde Hoang Duc Thang voor om de regelgeving die reclame voor notarisorganisaties in de massamedia verbiedt, te schrappen. De reden hiervoor is dat reclame individuen en organisaties helpt meer te begrijpen over notariële activiteiten en notarisorganisaties, met name in nieuw opgerichte gebieden en afgelegen gebieden. Dit vergemakkelijkt het vinden van informatie over notarisorganisaties en notarissen, wat bijdraagt aan het verminderen van de werkdruk van overheidsinstanties en het verlagen van de uitgaven voor de staatsbegroting.

In clausule 1, artikel 8, stelde de afgevaardigde voor om de leeftijd waarop notarissen mogen werken te verlengen van 70 naar 75 jaar. Volgens de afgevaardigde zijn veel mensen ouder dan 70 jaar zeer ervaren en helder van geest, waardoor hun gezondheid gewaarborgd is om te kunnen blijven werken. De strenge regelgeving van "niet ouder dan 70 jaar" kan leiden tot verspilling van maatschappelijke middelen. Het verlengen van deze leeftijdsgrens zal zorgen voor stabiliteit en efficiëntie in het notariaat.

Met betrekking tot Clausule 3, Artikel 9 stelde de afgevaardigde voor om de juridisch medewerker (van het centrum voor rechtsbijstand) en het hoofd van de afdeling Justitie op districtsniveau toe te voegen aan de lijst van personen van wie de tijd die zij aan de notariële opleiding besteden, met de helft wordt verminderd.

Volgens de afgevaardigden zijn deze personen degenen die de rechten en belangen van de procespartijen behartigen, met een rol die vergelijkbaar is met die van advocaten in de publieke sector; zij hebben hun sporen in de praktijk verdiend. Deze toevoeging zal de voorwaarden scheppen voor deelname van mensen met juridische ervaring aan het notariaat, wat bijdraagt aan de verbetering van de kwaliteit van het notariaat.

In lid 1, artikel 36, is volgens de afgevaardigde de conceptregeling dat notarissen hun notarispas moeten tonen bij het uitoefenen van hun beroep als notaris, niet geschikt voor de huidige situatie. De afgevaardigde stelde voor dat de regeling dat notarissen alleen "een notarispas hoeven te dragen" beter aansluit bij de realiteit, omdat deze mensen helpt notarissen gemakkelijk te herkennen en te authenticeren, en beter aansluit bij het huidige overheidssysteem.

In artikel 42 stelde afgevaardigde Hoang Duc Thang voor om clausule 3 toe te voegen aan artikel 42 met de volgende inhoud: indien objectieve redenen of redenen van de persoon die de notariële bekrachtiging aanvraagt, ertoe leiden dat de termijn zoals voorgeschreven in clausule 2 van dit artikel niet wordt gehaald, hebben de persoon die de notariële bekrachtiging aanvraagt en de organisatie van het notariaat het recht om overeenstemming te bereiken over de termijn voor de notariële bekrachtiging.

Volgens de gemachtigde zijn er in de praktijk veel gevallen waarin notariële akten om objectieve redenen of vanwege de persoon die de notariële akten aanvraagt, worden verlengd. Deze regeling zal helpen om administratieve procedures te verminderen, extra procedures te voorkomen en flexibiliteit in het notariële proces te waarborgen.

De afgevaardigde stelde ook voor om artikel 43 te bestuderen en te herzien om het aan te passen aan de realiteit, waardoor notariële bekrachtiging in meer gevallen buiten het hoofdkantoor van de notarispraktijk mogelijk wordt. Volgens de afgevaardigde is het belangrijk dat notariële bekrachtiging de juiste procedures volgt zoals voorgeschreven door de wet. De notaris moet de handtekening/vingerafdruk van de aanvrager van de notariële bekrachtiging kunnen waarnemen. Het is niet nodig om de notariële bekrachtiging op het hoofdkantoor te beperken. Dit creëert gunstige omstandigheden voor de aanvrager van de notariële bekrachtiging en de notarispraktijk, met name in bijzondere gevallen.

Betreffende het gewijzigde wetsontwerp inzake de omzetbelasting

Afgevaardigde Hoang Duc Thang stelde voor de regelgeving te wijzigen om bedrijven met belastingtarieven van 5% en 10% onder specifieke voorwaarden in clausule 1, artikel 15, btw-teruggave te laten ontvangen.

Concreet wordt dit artikel als volgt gewijzigd en aangevuld: “1. Ondernemingen die omzetbelasting betalen volgens de aftrekmethode, dienen, indien de voorbelasting over de toegevoegde waarde in de maand of het kwartaal niet volledig is afgetrokken, deze in de volgende periode af te trekken.

Bedrijven die uitsluitend goederen produceren en diensten verlenen waarvoor een btw-tarief van 5% geldt, hebben recht op een btw-teruggave als de voorbelasting over VND 300 miljoen of meer na 12 maanden of 4 kwartalen nog niet volledig is afgetrokken.

Indien een productie- en bedrijfsvestiging verschillende soorten goederen en diensten produceert en levert en onderworpen is aan btw-tarieven van zowel 5% als 10%, wordt de btw terugbetaald indien het voorbelastingbedrag van goederen en diensten die onderworpen zijn aan een btw-tarief van 5% en niet volledig zijn afgetrokken, na 12 maanden of 4 kwartalen 300 miljoen VND of meer bedraagt. De bedrijfsvestiging moet het voorbelastingbedrag dat is gebruikt voor de productie en handel in goederen en diensten die onderworpen zijn aan een btw-tarief van 5%, afzonderlijk aangeven.

Voor het voorbelastingbedrag dat in het algemeen wordt gebruikt voor de productie en het bedrijfsleven van 5%-goederen en -diensten en goederen en diensten die onderworpen zijn aan het belastingtarief van 10% en die niet afzonderlijk kunnen worden verantwoord, wordt het voorbelastingbedrag van goederen en diensten die onderworpen zijn aan het belastingtarief van 5% bepaald op basis van de verhouding tussen de opbrengsten van 5%-goederen en -diensten en de totale opbrengsten van goederen en diensten van de belastingteruggaveperiode.

De afgevaardigde lichtte dit voorgestelde amendement toe en zei dat de huidige regelgeving alleen belastingteruggave toestaat aan bedrijven die uitsluitend goederen produceren en diensten verlenen met een belastingtarief van 5%, wat leidt tot ongemakken voor bedrijven die goederen verkopen en diensten verlenen met een belastingtarief van 10%. Het amendement zal de problemen voor bedrijven helpen verminderen en tegelijkertijd de economische ontwikkeling stimuleren.

Met betrekking tot het ontwerp van resolutie van de Nationale Assemblee over het verlagen van de belasting over de toegevoegde waarde

Het besluit van de Nationale Assemblee om de resolutie over de btw-verlaging met 2% te verlengen tot 31 december 2024 kreeg krachtige steun van afgevaardigde Hoang Duc Thang. De afgevaardigde zei dat dit besluit van de Nationale Assemblee zeer redelijk is gezien de economische moeilijkheden waarmee bedrijven en burgers nog steeds kampen.

Volgens de afgevaardigde is het verlagen van de btw met 2% niet alleen een financiële maatregel, maar ook een juiste manier om "de lasten voor de mensen te verlichten" en zo de economische lasten voor zowel bedrijven als burgers te verlichten.

De afgevaardigden analyseerden dat deze belastingverlaging op korte termijn voordelen oplevert, maar een positief effect heeft op de economische ontwikkelingsdoelen op lange termijn. De btw-verlaging met 2% zal de consumptie en investeringen stimuleren en zo een impuls geven aan economisch herstel na een moeilijke periode. Dit is een noodzakelijk besluit dat bijdraagt aan de duurzame ontwikkeling van de nationale economie. Hopelijk zullen tijdige ondersteuningsmaatregelen zoals deze worden voortgezet om ervoor te zorgen dat de economie van ons land de huidige uitdagingen overwint en in de toekomst een stabiele ontwikkeling behaalt.

Nguyen Ly - Thanh Tuan - Cam Nhung

Bron

Reactie (0)