Het ministerie van Financiën stelt een belastingvrijstelling voor voor inkomsten uit overdrachten van emissiereductiecertificaten, koolstofkredieten, inkomsten uit rente op groene obligaties...

Het ministerie van Financiën heeft zojuist een wetsontwerp inzake de inkomstenbelasting (vervanging) bij de regering ingediend. Het voorstel behelst de wijziging en aanvulling van de regelgeving op belastinggebied met betrekking tot inkomsten uit de overdracht van emissiereductiecertificaten, de eerste overdracht van koolstofkredieten na uitgifte door particulieren die emissiereductiecertificaten hebben ontvangen, koolstofkredieten; rente-inkomsten uit groene obligaties en inkomsten uit de eerste overdracht van groene obligaties na uitgifte.

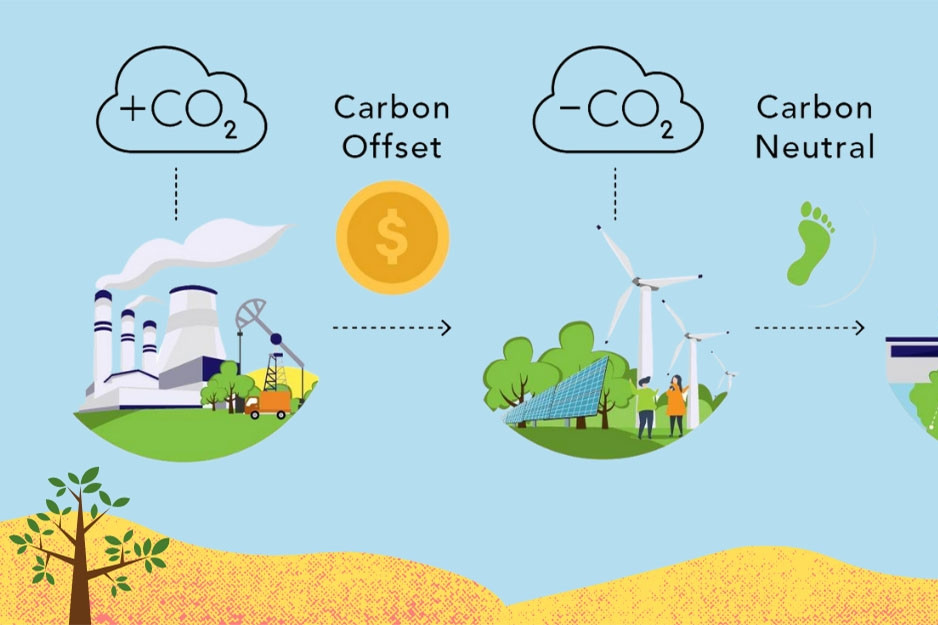

Het ministerie van Financiën is van mening dat de internationale trend de ontwikkeling van investeringsprojecten in het kader van het Clean Development Mechanism (CDM) stimuleert. Dit zijn investeringsprojecten die nieuwe, geavanceerde en milieuvriendelijke technologie opleveren, wat resulteert in een lagere uitstoot van broeikasgassen.

Het International CDM Executive Board controleert, keurt registraties goed en geeft emissiereductiecertificaten uit. Organisaties en individuen hebben het recht om certificaten over te dragen aan mensen die ze nodig hebben en beschikken over extra kapitaal om te investeren in schone productietechnologie.

Het ministerie van Financiën benadrukte dat de ontwikkeling van de markt voor koolstofkredieten een belangrijke oplossing is om milieudoelstellingen te bereiken. Het ministerie verwees ook naar de Wet op de Milieubescherming die in 2020 door de Nationale Assemblee is aangenomen (van kracht vanaf 1 januari 2022), die regelgeving bevat over koolstofkredieten, de uitwisseling van koolstofkredieten en overdrachtsmechanismen, en die voorstelt dat de staat steunmechanismen en beleidsmaatregelen moet hebben om ontwikkeling te stimuleren.

Bovendien bepaalt de Wet op de Milieubescherming dat groene obligaties worden uitgegeven door de overheid, lokale overheden en ondernemingen om kapitaal te mobiliseren voor milieubeschermingsactiviteiten en investeringsprojecten die voordelen voor het milieu opleveren. Emittenten en investeerders die groene obligaties kopen, profiteren van prikkels die in overeenstemming zijn met de regelgeving en die de overheid nader moet specificeren.

Sterker nog, veel landen over de hele wereld hebben de afgelopen jaren beleid ontwikkeld en geïmplementeerd om de markt voor emissiereductiecertificaten, koolstofkredieten en groene obligaties te stimuleren en zo milieubescherming te stimuleren door middel van CO2-reductie. Daarmee vergroten ze het publieke bewustzijn over de vermindering van broeikasgasemissies en streven ze naar groene groei en duurzame ontwikkeling.

Onderzoek naar internationale ervaringen toont aan dat sommige landen, zoals Thailand, Maleisië en China, regelgeving hebben over belastingvrijstelling voor inkomsten uit de overdracht van emissiereductiecertificaten. Ondertussen hebben Mexico, India en de VS veel voorkeursbeleid op het gebied van inkomstenbelasting toegepast om de markt voor groene obligaties te stimuleren.

Met name in de VS zijn inkomsten uit groene obligaties uitgegeven door lokale overheden vrijgesteld van inkomstenbelasting. Ook in Thailand en sommige andere landen is er beleid om inkomsten uit de overdracht van koolstofkredieten vrij te stellen of te verlagen, aldus het ministerie van Financiën.

Om de activiteiten die gericht zijn op duurzame ontwikkelingsdoelen in Vietnam verder te bevorderen, met name wat betreft de implementatie van de toezeggingen van Vietnam op de COP26, stelt het Ministerie van Financiën voor om de lijst met belastingvrijstellingen voor inkomsten uit de overdracht van emissiereductiecertificaten en de eerste overdracht van koolstofkredieten na uitgifte door personen aan wie emissiereductiecertificaten en koolstofkredieten zijn toegekend, te onderzoeken en aan te vullen.

Rente-inkomsten uit groene obligaties; inkomsten uit de eerste overdracht van groene obligaties na uitgifte dienen ook in aanmerking te komen voor belastingvrijstelling.

Dit kan op een vergelijkbare manier worden gedaan, zoals landen over de hele wereld doen.

Momenteel wordt in het gewijzigde wetsontwerp inzake de vennootschapsbelasting ook voorgesteld om de bepalingen inzake de vrijstelling van vennootschapsbelasting voor inkomsten uit deze activiteiten aan te vullen. Tegelijkertijd is het de taak van de regering om de implementatie van belastingvrije inkomsten te specificeren en te begeleiden, passend bij de feitelijke situatie.

Bron: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Foto] Da Nang: Honderden mensen slaan de handen ineen om een belangrijke toeristische route schoon te maken na storm nr. 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Reactie (0)