De golf van het 'verlaten' van de USD

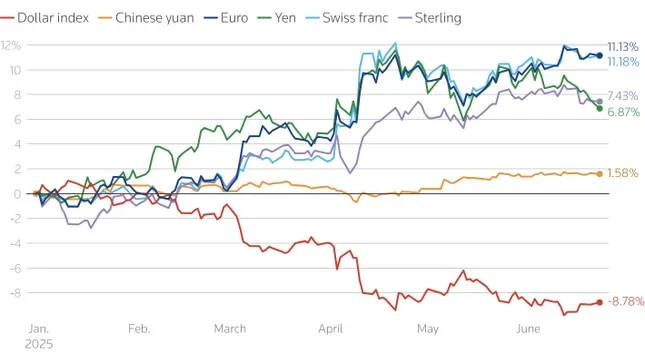

Volgens de laatste gegevens is de Amerikaanse dollar, vergeleken met de belangrijkste valuta's, gedaald tot het laagste niveau in meer dan drie jaar. Wereldwijde beleggers trekken zich geleidelijk terug uit activa geprijsd in USD, van aandelen tot obligaties, waardoor er druk ontstond die zich over de markt verspreidde.

Gegevens tonen aan dat buitenlandse investeerders Amerika lopen voorop in de desinvesteringstrend van in dollars luidende activa. Europese pensioenfondsen en verzekeringsmaatschappijen hebben hun dollarposities in slechts enkele weken van het tweede kwartaal van dit jaar teruggebracht tot het laagste niveau sinds 2022.

Ook in Azië daalde de Amerikaanse dollar scherp bij handelssessies. Hieruit blijkt dat regionale beleggers, met name beleggers die Amerikaanse staatsobligaties aanhouden, zich ook actief indekken tegen wisselkoersrisico's.

Hoewel Amerikaanse aandelen $ 17,6 biljoen aan buitenlands bezit hebben aangetrokken, vergeleken met $ 13,6 biljoen aan obligaties, is het buitenlands bezit van obligaties veel hoger. Internationale beleggers bezitten 33 procent van de Amerikaanse staatsobligatiemarkt en 21 procent van de markt voor bedrijfs- en staatsobligaties , vergeleken met slechts 18 procent van de aandelenmarkt. Beleggers uit de eurozone alleen al zijn goed voor 25 procent van alle buitenlandse Amerikaanse aandelen.

G10-beleggers bezitten naar schatting $ 13,4 biljoen aan ongedekte dollaractiva, waarvan $ 9,3 biljoen in aandelen en de rest in obligaties. Een bescheiden terugval van 5% zou $ 670 miljard aan kapitaaluitstroom veroorzaken, waarvan een groot deel uit Europa.

In Azië is de verkoopdruk op Amerikaanse staatsobligaties duidelijk merkbaar. Aziatische beleggers bezitten nu ongeveer een derde van de buitenlandse beleggingen in Amerikaanse staatsobligaties. Een groot deel van de activa van instellingen in de eurozone, het Verenigd Koninkrijk of het Caribisch gebied behoort feitelijk toe aan China en andere Aziatische landen.

Sinds 2014 hebben beleggers in de eurozone voor ongeveer 3,4 biljoen dollar aan buitenlandse obligaties gekocht, voornamelijk Amerikaanse, tijdens een periode van negatieve rentetarieven in Europa. Zelfs een kleine aanpassing van de beleggingsstrategieën zou de Amerikaanse obligatiemarkt aanzienlijk onder druk kunnen zetten.

Bank Centrale ‘draai’: USD verliest geleidelijk zijn dominante reservepositie

Niet alleen de particuliere sector, maar ook centrale banken over de hele wereld en de krachten die de USD ooit als een "veilige haven" beschouwden, veranderen hun strategieën.

Volgens een nieuw onderzoek van het Official Monetary and Financial Institutions Forum (OMFIF) gaf een derde van de 75 ondervraagde centrale banken (die ongeveer 5 biljoen dollar aan reserves beheren) aan dat ze hun goudvoorraad de komende 1-2 jaar zullen vergroten. De aantrekkingskracht van de Amerikaanse dollar is sterk afgenomen: van de populairste valuta vorig jaar naar de huidige 7e plaats.

Ongeveer 70% van de centrale bankiers zei dat het politieke klimaat in de VS onstabiel was, vooral na de omwentelingen die door het beleid werden veroorzaakt. belasting De opmerkingen van president Donald Trump op Bevrijdingsdag op 2 april zorgen ervoor dat zij aarzelen om te investeren in Amerikaanse en Amerikaanse obligaties.

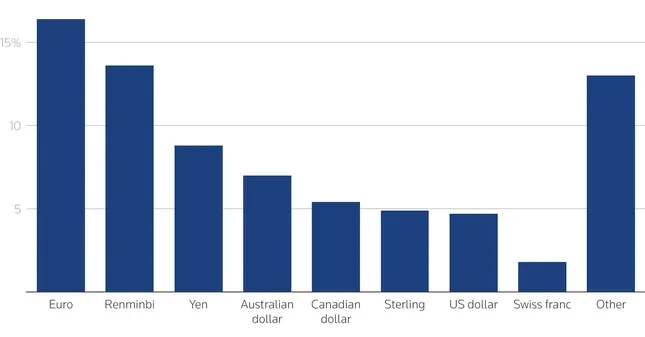

In tegenstelling tot de zwakkere Amerikaanse dollar komen de euro en de renminbi naar voren als toonaangevende alternatieven. Op korte termijn is 16% van de centrale banken van plan hun euroreserves te verhogen, tegenover 7% vorig jaar. De renminbi staat nu op de tweede plaats op de lijst van favoriete reservevaluta's. Op lange termijn is 30% van de centrale banken van plan hun renminbireserves de komende 10 jaar te verhogen, waardoor de munt 6% van de wereldwijde reserves zou kunnen uitmaken, een verdrievoudiging van het huidige aandeel.

Ook de euro zal naar verwachting sterk herstellen, vooral als de EU de integratie van de kapitaalmarkt bevordert en een gemeenschappelijke obligatiemarkt ontwikkelt – een gebied dat nog steeds ondergeschikt is aan de VS. Sommige experts, zoals Francesco Papadia (ECB) en Kenneth Rogoff (Harvard), denken dat het aandeel van de euro in de wereldwijde reserves binnen de komende twee jaar al 25% zou kunnen bereiken.

Jarenlang heeft de rol van centrale banken als langetermijnkopers bijgedragen aan de stabilisering van de Amerikaanse vermogensmarkten. Nu ze zich echter beginnen terug te trekken uit de dollar en op zoek gaan naar alternatieven zoals goud, de euro en de yuan, gaat de wereldwijde monetaire orde een periode van ingrijpende herstructurering in.

De afname van het vertrouwen in de "Amerikaanse economische superioriteit", gecombineerd met geopolitieke volatiliteit, maakt investeringen die ooit als duurzaam werden beschouwd kwetsbaar voor een terugval. Hoewel er geen tekenen zijn van een grootschalige vlucht uit de dollar, zorgen de rustige bewegingen van zowel de private als de publieke sector voor een aanzienlijke rem en zullen deze waarschijnlijk nog enige tijd aanhouden.

Bron: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Foto] Secretaris-generaal van Lam bezoekt Long Thanh International Airport Project](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Dong Nai OCOP-transitie: [Artikel 3] Toerisme koppelen aan OCOP-productconsumptie](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Reactie (0)